國金宏觀趙偉:美聯儲縮表的終點有多遠?

本文來源:趙偉宏觀探索

原文標題:《短板原理:美聯儲縮表的終點有多遠?》

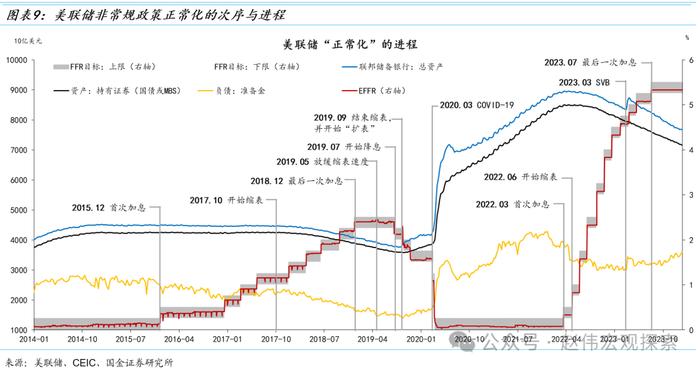

遵循“短板原理”,美聯儲將在總體流動性高於“最優水平”時放緩縮表進程,預計放緩縮表的時點或位於2024年2季度,結束縮表的時點或位於2024年底-2025年初。

美聯儲政策的正常化,2023年的“變量”是利率,2024年或是縮表。隨着加息週期的結束和降息週期的臨近,以及貨幣月末流動性緊張“信號”的顯現,美聯儲或提前調整縮表的參數,以防再次出現“回購危機”。

短板原理:美聯儲縮表的終點有多遠?

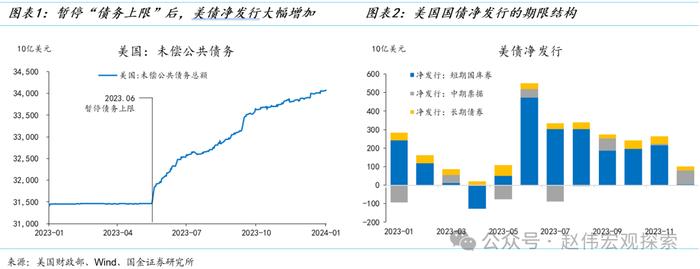

2023年6月美國國會兩黨達成暫停“債務上限”協議(《財政責任法案》)以來,美國公共債務規模大增。但是,財政融資暫未對貨幣市場流動性產生顯著衝擊。一方面,新增債務的期限結構以短期爲主(即國庫券,bills),逆回購正好充當國庫券融資的“蓄水池”;另一方面,財政支出部分分流至準備金,反而優化了貨幣市場的流動性結構。

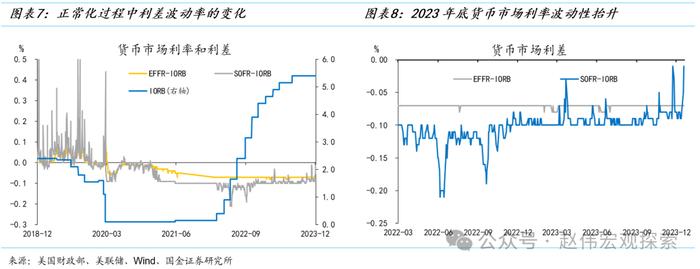

但是,2023年底以來,貨幣市場利率的波動性有所抬升。2023年10-12月底,SOFR連續3個月跳升。其中,11月和12月跳升幅度均接近10bp(從5.31跳升至5.40),導致SOFR-IORB(準備金利率)利差一度從-9bp升至-1bp。月末利差波動性的抬升表明,雖然貨幣市場整體流動性依然“過剩”(abundant),但已出現“結構性短缺”。

美聯儲尚未在正式例會中討論調整縮表事宜,但FOMC票委、達拉斯聯儲主席羅洛根(Lorie Logan)已經在公開演講中提示調整縮表參數的計劃。“月末流動性壓力的出現表明,我們不再處於流動性超級充裕、對所有人都總是供應過剩的狀態……因此,考慮到逆回購的快速下降,我認爲應該考慮調整一些參數。”

美聯儲非常規政策的“正常化”分爲利率正常化和資產負債表正常化(即縮表)兩個部分。經驗上,兩者啓動、暫停或結束的時間經常存在錯位,但在多數時間內方向是相同(寬鬆、中性還是緊縮)的,並且在較長時間內出現反向的可能性較低。2024年可能會出現降息與縮表同步進行的情況,但降息的起點與縮表的終點間隔或較短。

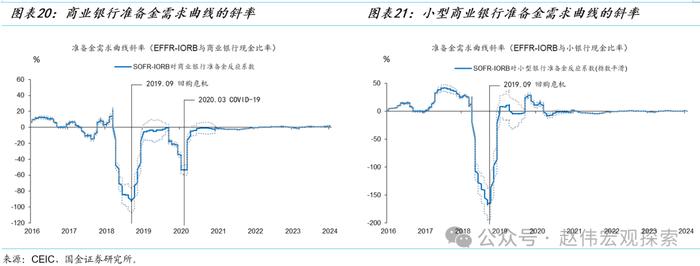

理論和經驗上,當準備金從“過剩”狀態向“充足”(ample)狀態轉變時,準備金需求曲線的斜率會從0轉變爲負值。截止到2024年1月中旬,準備金需求曲線的斜率仍然爲0。如上所述,美國貨幣市場流動性總體依然處於“過剩”狀態,但2023年10-12月底利差波動性的抬升表明,流動性存在一定的結構性短缺特徵。

我們預計,美聯儲放緩縮表的時點或位於2024年2季度,結束縮表的時點或位於2024年底-2025年初。操作層面,可能的方式是將每月縮表的上限從950億美元下調至475億(減持國債的上限從600億下調至300億,機構債/MBS的上限從350億下調至175億)——也可能僅僅將國債的上限從600億下調至300億(但無本質區別)。

(一)美國貨幣市場流動性狀況:整體仍然“過剩”,但“結構性短缺”狀況已經顯現

2023年6月美國國會兩黨達成暫停“債務上限”協議(《財政責任法案》)以來,美國公共債務規模大增。2023年6月初至今,美國未償公共債務規模從31.5萬億增加到了34.1萬億,半年左右增加了2.6萬億。但是,財政融資並未(立即)對貨幣市場流動性產生顯著壓力。一方面,新增債務的期限結構以短期爲主(即國庫券,bills),逆回購正好充當國庫券融資的“蓄水池”,並未對準備金形成擠佔;另一方面,財政融資對流動性的擠佔主要體現爲財政存款(TGA)規模的增加(約6,000億),而非2.6萬億,財政支出反而部分分流至準備金,進而優化了貨幣市場的流動性結構[1]。

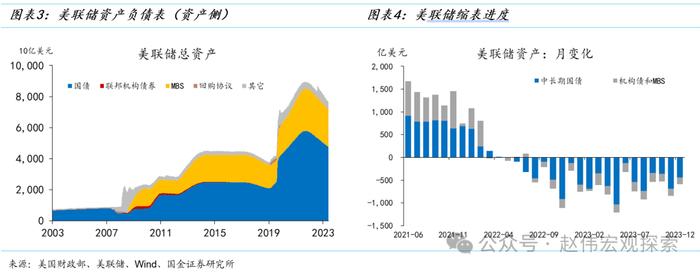

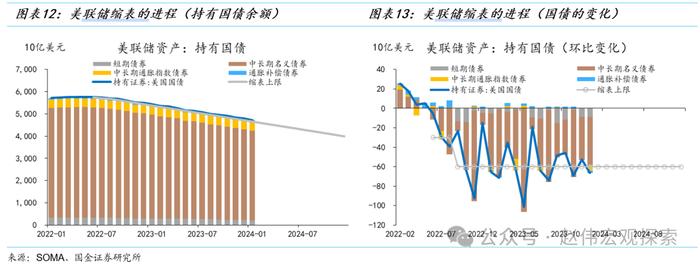

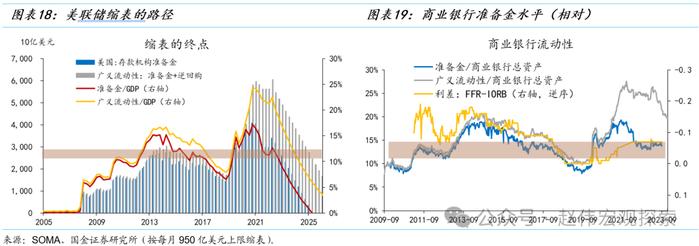

在財政融資過程中,美聯儲仍在按計劃縮表,貨幣市場流動出現了再分配。截止到2023年底,美聯儲總資產規模已經下降至7.8萬億美元,相比2022年5月底(縮表前)減少約1.2萬億。其中,持有證券規模從8.5萬億減少至7.2萬億(減少1.3萬億),持有國債規模從5.8萬億減少至4.8萬億(減少1萬億)。

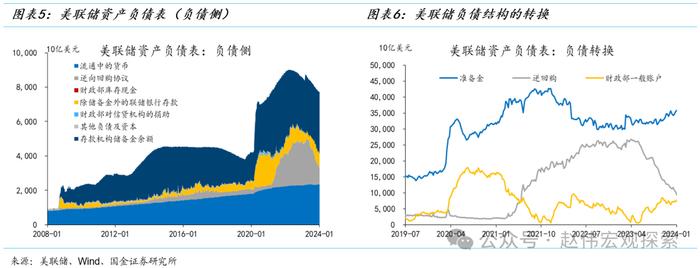

美聯儲負債的結構出現了較爲明顯的轉換。TGA從500億增加到6,500億,準備金從3.2萬億增加到3.5萬億,逆回購從2.5萬億銳減至1萬億以下——其中,主要表現爲國內機構持有的逆回購規模規模的下降(從2023年5月底的2.3萬億下降至2024年1月中旬的0.6萬億)。參考2022年9月至2024年1月中旬的平均速度(500億/每週),國內機構持有的逆回購將在3個月之後降至零。此後,美聯儲縮表和財政融資將繼續吸收準備金。貨幣市場流動性壓力或趨於顯性化。

2023年底以來,貨幣市場利率的波動性有所抬升,流動性狀況開始引發市場關注。2023年10月、11月和12月底,隨着月末/年末流動性需求的增加,以國債爲抵押品的隔夜融資利率(Secured Overnight Financing Rate,SOFR)連續3個月跳升。其中,11月和12月跳升幅度均接近10bp(從5.31跳升至5.40),導致SOFR-IORB(準備金利率)利差一度從-9bp升至-1bp。這表明,當美債拍賣的交割、企業交稅和節假日期間居民現金需求疊加時,流動性呈現出偏緊的狀況。

美聯儲雖然還未在例會中正式討論調整縮表事宜,但FOMC票委、達拉斯聯儲主席羅洛根(Lorie Logan)已經在公開演講中提示調整縮表參數的計劃。在2024年1月6日國際銀行、經濟和金融協會和美國經濟協會(International Banking, Economics and Finance Association and the American Economic Association)的演講中[2],洛根稱:

“經驗表明,流動性壓力往往首先出現在……納稅日、財政部結算日和月末……月末壓力的出現表明,我們不再處於流動性超級充裕、對所有人都總是供應過剩的狀態。”

“總體而言,金融體系幾乎肯定仍然擁有充足的銀行準備金和總體流動性……(但)個別銀行可能會先於整個系統接近短缺……因此,考慮到逆回購的快速下降,我認爲應該考慮調整一些參數,這些參數將指導我們做出減緩縮表的決定。……從長遠來看,更緩慢地縮表實際上可以通過平滑再分配和降低我們不得不過早停止的可能性,幫助實現更有效的資產負債表。”所以,美聯儲縮表也遵循“短板原理”。

洛根在擔任達拉斯聯儲主席之前,曾任聯邦公開市場委員會系統公開市場賬戶的經理和紐約聯邦儲備銀行執行副總裁,負責公開市場操作事宜,其對貨幣市場和流動性相關問題的評論值得終點關注。

(二)“正常化”的次序:降息在即,縮表的終點還遠嗎?美聯儲是否會重啓“QE”?

美聯儲非常規政策的“正常化”(normalization)分爲利率正常化和資產負債表正常化(即縮表)兩個部分。雖然兩者的決策是獨立的,但並非沒有關聯,也存在一定的次序。利率正常化取決於經濟基本面條件(如增長、就業和通脹),資產負債表正常化取決於存款機構的準備金需求。經驗上,兩者啓動、暫停或結束的時間經常存在錯位,但在多數時間內方向是相同(寬鬆、中性還是緊縮)的,並且在較長時間內出現反向的可能性較低。

引申而言:(1)隨着加息週期的結束,放緩縮錶速度是可期的,但具體時間仍要取決於貨幣市場流動性狀況;(2)2024年可能會出現降息與縮表同步進行的情況,但降息的起點與縮表的終點的時間間隔或較短;(3)縮表結束後,美聯儲資產負債表將進入所謂的“內生擴張”階段——隨着經濟的增長,美聯儲需要投放適量的貨幣,但並非傳統意義上的量化寬鬆(QE),而是通過增持短期國庫券的方式“擴表”,或通過正回購的方式調節流動性。

(三)縮表的終點:預計2024年中開始放緩QT,2024年底-2025年1季度結束QT

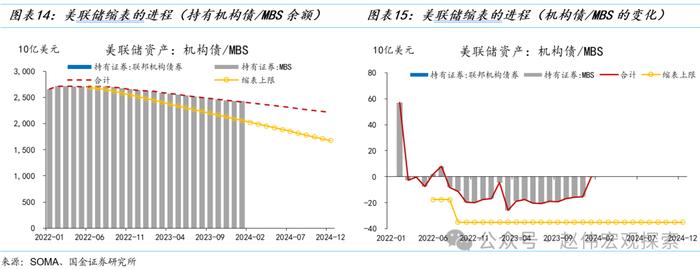

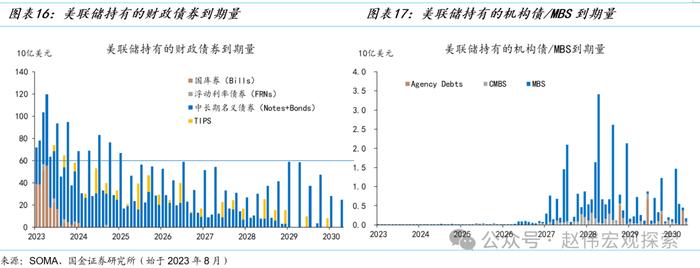

從美聯儲持有證券的規模看,2022年6月縮表至2024年1月中,美聯儲累計縮表規模約爲1.3萬億,其中,國債減少了1萬億,MBS減少了3,000億,前者與計劃的縮表上限相當,後者則不足上限的50%,這主要是因爲美聯儲採取的是“被動縮表”方式(到期不在滾動,而非主動拋售),而MBS大多爲30年期或15年期,直到20年代末到期量都比較小,縮減進程主要依賴於MBS債務人的提前償付,這主要出現在利率下降區間。

從持有證券的到期規模看,短期內,美聯儲減持國債的路徑或仍能貼近600億/月上限,預計到2024年底,國債餘額將下降至4萬億,相比2023年底減少約7,000億。假設縮減MBS的規模只相當於上限的50%,至2024年底MBS餘額將下降至2.2萬億,相比2023年底下降約2,500億。所以,至2024年底,美聯儲合計約縮表約9,500億,相當於準備金的27%。貨幣市場流動性狀況是否依然充裕?

參照2017-2019年縮表的經驗:(1)在2023年1月20日的這次演講中,美聯儲理事沃勒做認爲,儲備金(/GDP)的目標值應該是11%-12%。按照當前的縮表進度推進,縮表結束的時間或位於2024年4季度前後(廣義準備金/GDP約爲11%);(2)紐約聯邦儲備銀行的定量研究表明,2010年以來的經驗顯示,當準備金下降到商業銀行總資產11%以下時,利差的敏感係數顯著爲負——準備金短缺;當其大於14%時,敏感係數顯著爲零——準備金過剩;故大致可以將11%-14%視爲準備金充足區間[3]。這兩種標準是一致的,時間上或不會出現明顯地錯位[4]。

關於縮表的終點,上述數量規則的參考價值並不高,因爲歷史樣本只有1個,且準備金需求曲線會發生“位移”。在原理層面,美聯儲需要保持準備金相當充裕(ample),以燙平貨幣市場利率的波動,減少公開市場操作的頻次,在此前提下儘可能的縮減資產負債表規模。理論和經驗上,當準備金從“過剩”狀態向“充足”狀態轉變時,準備金需求曲線的斜率會從0變爲負值,絕對值越大,準備金越短缺,利率波動性越大。

截止到2024年1月中旬,準備金需求曲線的斜率仍然爲0。所以,美國貨幣市場流動性總體依然處於“過剩”狀態,但2023年10-12月月末流動性壓力的顯性化表明,流動性存在一定的結構性短缺特徵。這與2019年縮表尾聲的特徵類似(雖然程度上存在差異)。考慮到回購危機的“教訓”,美聯儲本次或“提前”放緩縮表,並在準備金相對充裕的時候結束縮表(相對於2019年而言)。

政策操作層面,美聯儲會遵循“短板原理”,在總體流動性高於“最優水平”時放緩縮表進程(即洛根說的“調整參數”),可能的方式是將每月縮表的上限從950億美元下調至475億(減持國債的上限從600億下調至300億,機構債/MBS的上限從350億下調至175億)——也可能僅僅將國債的上限從600億下調至300億,總體上限從950億下調至650億(由於機構債/MBS上限爲軟約束,本質上並無差異)。我們預計,放緩縮表的時點或位於2024年2季度,結束縮表的時點或位於2024年底-2025年初。

[1] 參考深度報告《流動性的“雙重壓力”:財政融資、聯儲縮表與美債期限溢價》(2023年9月5日)。

[2] 洛根的演講,可參考:https://www.dallasfed.org/news/speeches/logan/2024/lkl240106

[3] Afonso, Giannone, La Spada, Williams, 2022. Scarce, Abundant, or Ample? A Time-Varying Model of the Reserve Demand Curve,Federal Reserve Bank of New York Staff Reports, No. 1019

[4] 同上。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美聯儲再次轉“鷹”。當前市場一致預期認爲,美聯儲加息週期大概率已經結束。但FOMC成員對此仍存在分歧,美國勞動力市場邊際轉弱的趨勢能否延續仍具有不確定性。

3、金融條件加速收縮。雖然海外加息週期漸進尾聲,但縮表仍在繼續,實際利率仍將維持高位,銀行信用仍處在收縮週期,信用風險事件發生的概率趨於上行。

對外發布時間:2024年1月21日報告發布機構:國金證券股份有限公司 作者:趙偉(執業S1130521120002)陳達飛(執業S1130522120002)趙宇(執業S1130523020002)

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。