智飛生物壟斷優勢不再增長預期轉弱 體外孵化模式或存利益輸送風險 | 回首2023

西山科技股價腰斬背後:超募近10億悉數用於理財 上市後天量融券賣出 | 回首2023

宏源藥業超募15億用20億理財 民生證券高額保薦費+原始股成大贏家 | 回首2023">宏源藥業超募15億用20億理財 民生證券高額保薦費+原始股成大贏家 | 回首2023

港通醫療手握天量“優質”應收賬款不融資IPO大募7.79億 政府背書“金字招牌”還能喫多久?| 回首2023

榮昌生物股價腰斬背後:產品放量趨緩管線青黃不接 估值邏輯或面臨重塑? | 回首2023

對於HPV疫苗賽道企業而言,2023年以及2024、2025年將是非同尋常的幾年,原因無他,國產9價HPV疫苗將在近年內登陸國內市場已成爲行業內的一致性預期,涉及上市公司包括萬泰生物、上海博唯、康樂衛士和瑞科生物等。這也意味着由智飛生物獨家代理默沙東9價HPV疫苗,形成行業壟斷式競爭的市場格局即將面臨徹底重塑。

從營收佔比看,2023年上半年,智飛生物代理產品(以HPV疫苗爲主)營收佔當期營收總額的比例超過96%,是公司的絕對支柱性業務。因此未來國產9價HPV疫苗上市將對公司主營業務造成較大沖擊,公司增長預期顯著弱化。

在此背景下,智飛生物不斷尋求打造第二生長曲線,包括與GSK簽署帶狀皰疹獨家銷售協議;利用體外孵化模式跨界佈局GLP-1;加碼研發,推動自主產品發展等。但從市場角度來看,相關佈局或很難對沖HPV疫苗競爭格局惡化所帶來的影響,且自主產品的主要發力點,體外孵化模式伴隨着潛在的利益輸送風險。

國產9價HPV疫苗上市在即 智飛“躺贏”時代步入終局

宮頸癌是全球最常見的婦科惡性腫瘤之一,2020年全球發病和死亡病例數分別達到60.4萬和34.2萬例,我國貢獻其中的約15-20%。

資料顯示,宮頸癌發病與HPV感染高度相關,而HPV疫苗在海外已有超過15年使用經驗,對於宮頸癌預防效果立竿見影且經歷了時間考驗。目前全球共有4款產品上市,其中默沙東的Gardasil系列2021年全球銷售額達到56.73億美元,成爲全球最暢銷非新冠疫苗產品。

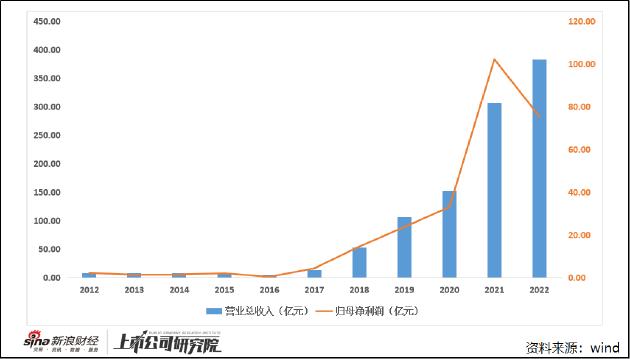

智飛生物與默沙東的合作始於2011年,最初主要負責麻腮風三聯和23價肺炎產品在國內市場的推廣和銷售。2018年,智飛生物與默沙東簽署補充協議鎖定9價HPV疫苗代理權,隨後公司業績進入爆發增長階段,營收及淨利潤不斷創下歷史新高。

2022年,公司利潤水平出現拐點,相比2021年同期下降26.15%。從收入結構看,2022年公司代理產品收入349.74億元,同比增長67.09%,主要源於市場對於HPV疫苗的大量需求。而自主產品收入32.85億元,同比大幅減少了66.12%。其原因在於隨着新冠疫情的結束,智飛生物重點佈局的新冠疫苗業務慘遭滑鐵盧,這也直接導致公司對於代理產品的依賴度再度攀升。

據歷年年報數據顯示,智飛生物代理產品的營收佔比由2021年的68.28%增長至2022年的91.4%,並進一步攀升至2023年上半年的96%,而9價HPV疫苗收入是代理產品收入的主要來源。從上述數據不難看出,剔除疫情擾動因素後,公司近年來的業績增長基本完全依賴於代理的HPV疫苗的迅速放量。

在智飛生物依靠9價HPV疫苗賺的盆滿鉢滿的同時,競爭對手也在持續追趕。公開資料顯示,目前國內已有4家企業的9價HPV疫苗處於Ⅲ期臨牀,分別爲萬泰生物、上海博唯、康樂衛士、瑞科生物。

其中,萬泰生物、上海博唯、康樂衛士三家企業的9價HPV疫苗均於2020年進入Ⅲ期臨牀。由於9價HPV疫苗保護效力的評價金標準以預防高級別癌前病變爲主,綜合受試者數量和臨牀試驗現場的HPV感染率情況,三期臨牀達到該終點至少需要5年以上的時間。因此按照時間推算,處於第一梯隊的3家公司的9價HPV疫苗正常而言將於2025年-2026年上市。

但是,根據國家藥監局2023年7月11日發佈的《人乳頭瘤病毒疫苗臨牀試驗技術指導原則(試行)》顯示,若上一代疫苗採用公認的組織病理學終點,符合上市要求,且試驗疫苗經藥學評估確屬迭代疫苗(基於第一代疫苗研發平臺開發的疫苗,擴大了HPV型別覆蓋範圍,而生產工藝、質量標準等基礎條件與第一代疫苗相同或高度相似),則可按病毒學終點12個月高危型持續感染(PI12)申報上市,以縮短獲批上市的時間。

一般情況下,PI12定義爲在相隔5—7個月採集的人體相關成分中,連續3次及以上經PCR發現同一HPV型別核酸陽性。這表明,迭代疫苗最快可在12個月的臨牀試驗後就申報上市。

萬泰生物於12月14日回覆投資者提問時表示,公司9價HPV疫苗可以作爲迭代疫苗來申報上市,Ⅲ期主臨牀試驗V8期訪視的現場工作已完成,正在進行標本檢測工作。待V8臨牀現場工作全面結束並完成相關所需檢測後,公司會根據病例累積情況,在滿足指導原則要求情況下第一時間申報。

此外,康樂衛士在研發9價HPV疫苗之初,佈局了3價HPV疫苗,並均已進入III期臨牀試驗24個月訪視。如果3價HPV疫苗研發進展領先一步,即會作爲康樂衛士的第一代HPV疫苗,而9價HPV疫苗則屬於迭代疫苗。

因此,理想狀態下,萬泰生物、康樂衛士的9價HPV疫苗或有望於2024年遞交上市申請。結合9價HPV疫苗上市之初,通過優先審評程序僅用了8天就完成申請到上市的全流程來看,樂觀情況下相關產品甚至能夠在今年就登陸市場,即使保守估計,其上市時間也將在2025年-2026年左右。

事實上,我們無需細究競品的具體上市時間,以及智飛生物代理品種的先發優勢及品牌效應到底具有多強的市場競爭力,只需明確智飛生物9價HPV疫苗的壟斷格局不可持續,且將在一兩年之內被打破。

觀察世界上的偉大企業,全以不同形式的壟斷屹立於世界之林。壟斷的最直接表現,就是毛利率,即議價能力。一旦壟斷被打破,就必然導致議價能力的直線下滑進而拖累業績表現。近年來,智飛生物代理產品的毛利率持續下滑,由2018年的41.28%下降至2023年上半年的27.46%,側面反應出其已預見到競爭格局惡化,提前採取措施搶佔存量市場的商業策略。

無論從研發格局還是公司主動策略選擇來看,智飛生物憑藉代理9價HPV疫苗“躺贏”的時代距離步入終局已經越來越近,其業績高增長的預期也顯著弱化。或受此預期影響,智飛生物前復權後股價由2021年5月的153.06元/股高點持續下跌至目前的48.98元/股,總市值已縮水超6成。

第二曲線或難以挽救預期 體外孵化或存利益輸送風險

在此背景下,智飛生物不斷尋求打造第二生長曲線,包括與GSK簽署帶狀皰疹獨家銷售協議;利用體外孵化模式跨界佈局GLP-1;加碼研發,推動自主產品發展等。但從市場角度來看,相關佈局或很難對沖HPV疫苗競爭格局惡化所帶來的影響。

就帶狀皰疹疫苗而言,從供給角度看,智飛生物無法複製9價HPV疫苗的壟斷格局。2023年初,百克生物旗下的首款國產帶狀皰疹疫苗“感維”正式上市,並於4月啓動接種。相較於GSK的Shingrix只適用於50歲以上人羣,感維的接種年齡段拓寬至40歲以上。此外,感維在價格上也更具優勢,注射一劑即達到免疫,每劑售價約1369元。在批簽發量上,百克生物今年趕超GSK,上半年共有10批次。

從需求角度看,帶狀皰疹疫苗接種率一直很低。數據顯示,2021年,50歲及以上人口的帶狀皰疹接種率僅有0.1%。較低的接種率一方面在於帶狀皰疹本身並不會危及生命,疫苗收益顯著低於HPV疫苗;另一方面在於受衆人羣爲中老年羣體,接種觀念培養較爲困難。上述因素均會對產品放量造成一定的困難。

從既往數據看,GSK的Shingrix於2019年5月在國內獲批用於50歲以上健康人羣預防帶狀皰疹,2020年正式上市銷售,2020年-2023Q3累計實現批簽發37批次。按照此前中檢院披露的每批次數量估算,預計總數約爲400萬支。根據2劑次免疫程序對應3200元/人份測算,2020-2023年銷售總額約64億元,平均年銷售額約16億元,與HPV疫苗的體量差距巨大。

自主研發方面,智飛生物在研項目中同樣缺乏有競爭力的大單品,自主產品營收除2021年新冠疫苗業務量爆發之外,整體增長緩慢,基本維持在20-30億元左右,佔營收比例始終在7%到9%左右徘徊。

以體外孵化形式跨界佈局其他領域相對更具看點,但潛在的利益輸送風險也尤爲值得關注。11 月 23 日,智飛生物與宸安生物、重慶智睿投資有限公司(以下簡稱“智睿投資”)、張高峽就就收購宸安生物100%事宜達成初步意向,並簽署了股權收購意向協議。

資料顯示,宸安生物在研管線中的重組司美格魯肽注射液已進入3期臨牀試驗,重組利拉魯肽注射液、德谷胰島素注射液則處於上市申報階段。因此,本次收購被解讀爲智飛生物跨界佈局糖尿病等代謝類疾病治療領域。

值得關注的是,智飛生物收購宸安生物事項系關聯交易。其中,智飛生物實控人蔣仁生、智飛生物分別持有智睿投資90%、10%的股權,智睿投資又控制了宸安生物85%的股權。因此本次收購,實際是智飛生物向實際控制人蔣仁生收購資產,或存在潛在的利益輸送風險。仍有待公司未來進一步披露資產評估報告,進而確定收購價格是否公允,我們將持續關注。