2023年四季度銀行業保險業主要監管指標數據情況

一、銀行業和保險業總資產平穩增長

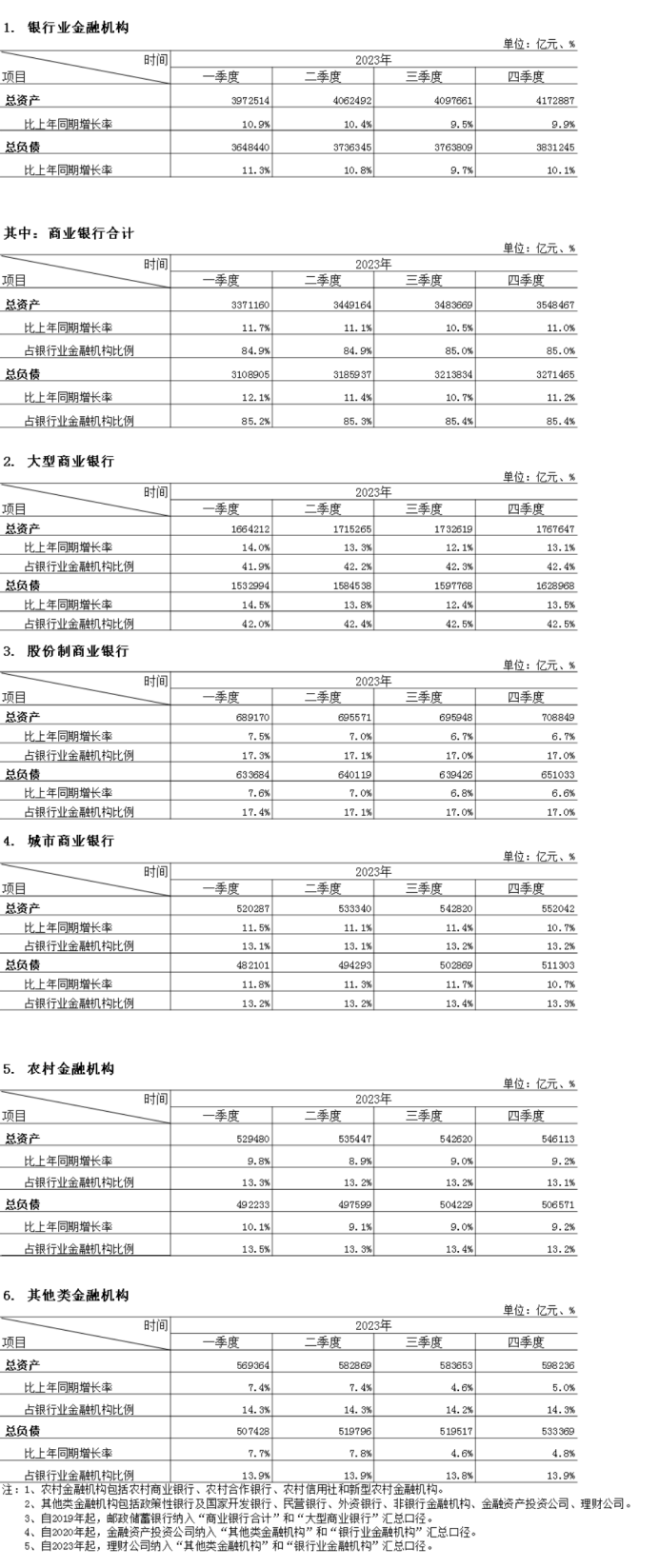

2023年四季度末,我國銀行業金融機構本外幣資產總額417.3萬億元,同比增長9.9%。其中,大型商業銀行本外幣資產總額176.8萬億元,同比增長13.1%,佔比42.4%;股份制商業銀行本外幣資產總額70.9萬億元,同比增長6.7%,佔比17%。

2023年四季度末,保險公司總資產29.96萬億元,較年初增長10.4%。其中,產險公司總資產2.8萬億元,較年初增長3.3%。人身險公司總資產25.9萬億元,較年初增長10.9%。再保險公司總資產7471億元,較年初增長11.2%。保險資產管理公司總資產1052億元,較年初增長1.6%。

二、銀行業和保險業金融服務繼續增強

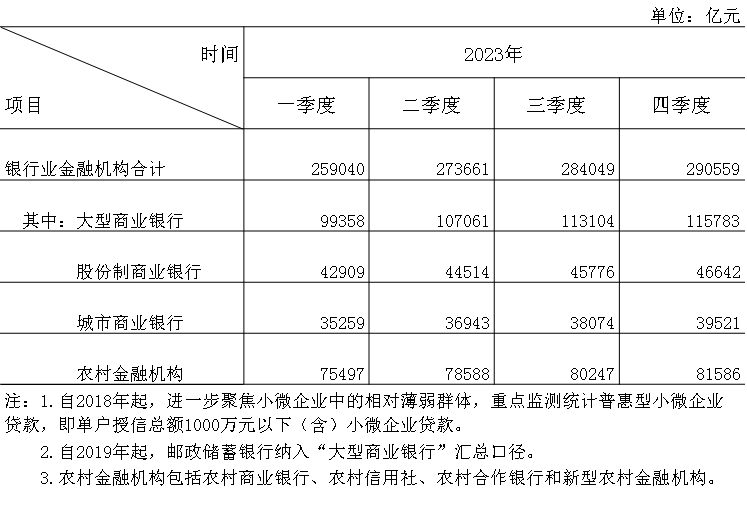

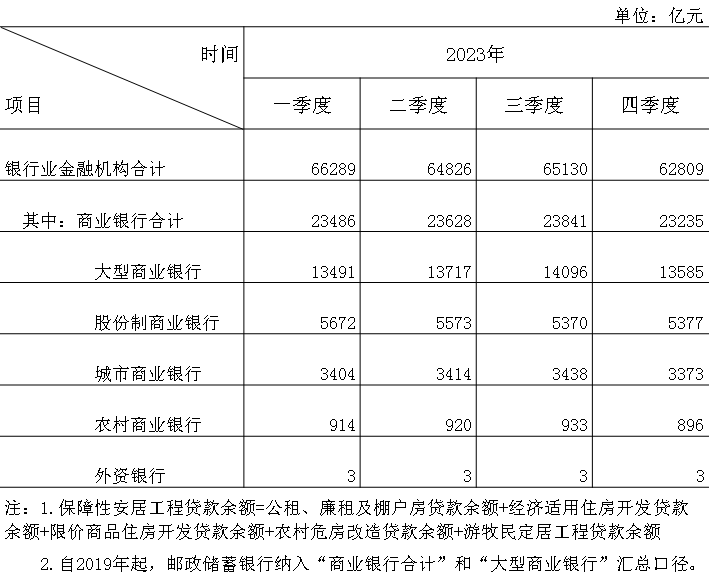

2023年四季度末,銀行業金融機構用於小微企業的貸款(包括小微型企業貸款、個體工商戶貸款和小微企業主貸款)餘額70.9萬億元,其中單戶授信總額1000萬元及以下的普惠型小微企業貸款餘額29.1萬億元,同比增長23.3%。保障性安居工程貸款餘額6.3萬億元。

2023年全年,保險公司原保險保費收入5.1萬億元,同比增長9.1%。賠款與給付支出1.9萬億元,同比增長21.9%。新增保單件數754億件,同比增長36.1%。

三、商業銀行信貸資產質量保持平穩

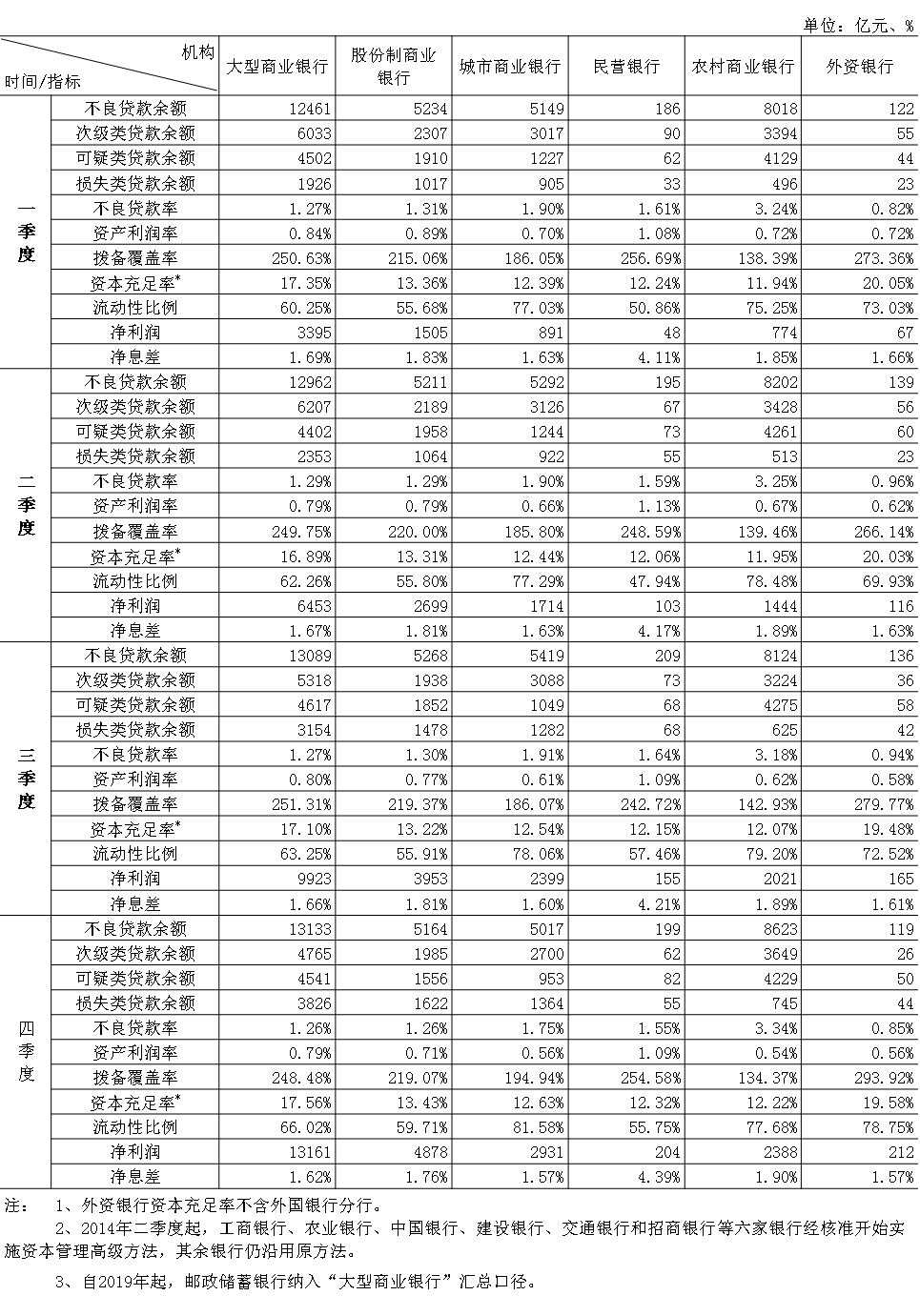

2023年四季度末,商業銀行1(法人口徑,下同)不良貸款餘額3.2萬億元,較上季末基本持平;商業銀行不良貸款率1.59%,較上季末下降0.02個百分點。

2023年四季度末,商業銀行正常貸款餘額199.3萬億元,其中正常類貸款餘額194.8萬億元,關注類貸款餘額4.5萬億元2。

四、商業銀行風險抵補能力整體充足

2023年全年,商業銀行累計實現淨利潤2.4萬億元,同比增長3.2%,增幅較去年同期收縮2.2個百分點。平均資本利潤率爲8.93%,較上季末下降0.52個百分點。平均資產利潤率爲0.7%,較上季末下降0.04個百分點。

2023年四季度末,商業銀行貸款損失準備餘額爲6.6萬億元,較上季末減少864億元;撥備覆蓋率爲205.14%,較上季末下降2.74個百分點;貸款撥備率爲3.27%,較上季末下降0.08個百分點。

2023年四季度末,商業銀行(不含外國銀行分行)資本充足率爲15.06%,較上季末上升0.29個百分點。一級資本充足率爲12.12%,較上季末上升0.22個百分點。核心一級資本充足率爲10.54%,較上季末上升0.18個百分點。

五、商業銀行流動性水平合理穩健

2023年四季度末,商業銀行流動性覆蓋率3爲151.6%,較上季末上升8.06個百分點;流動性比例爲67.88%,較上季末上升2.73個百分點;人民幣超額備付金率2.23%,較上季末上升0.75個百分點;存貸款比例(人民幣境內口徑)爲78.69%,較上季末上升0.5個百分點。

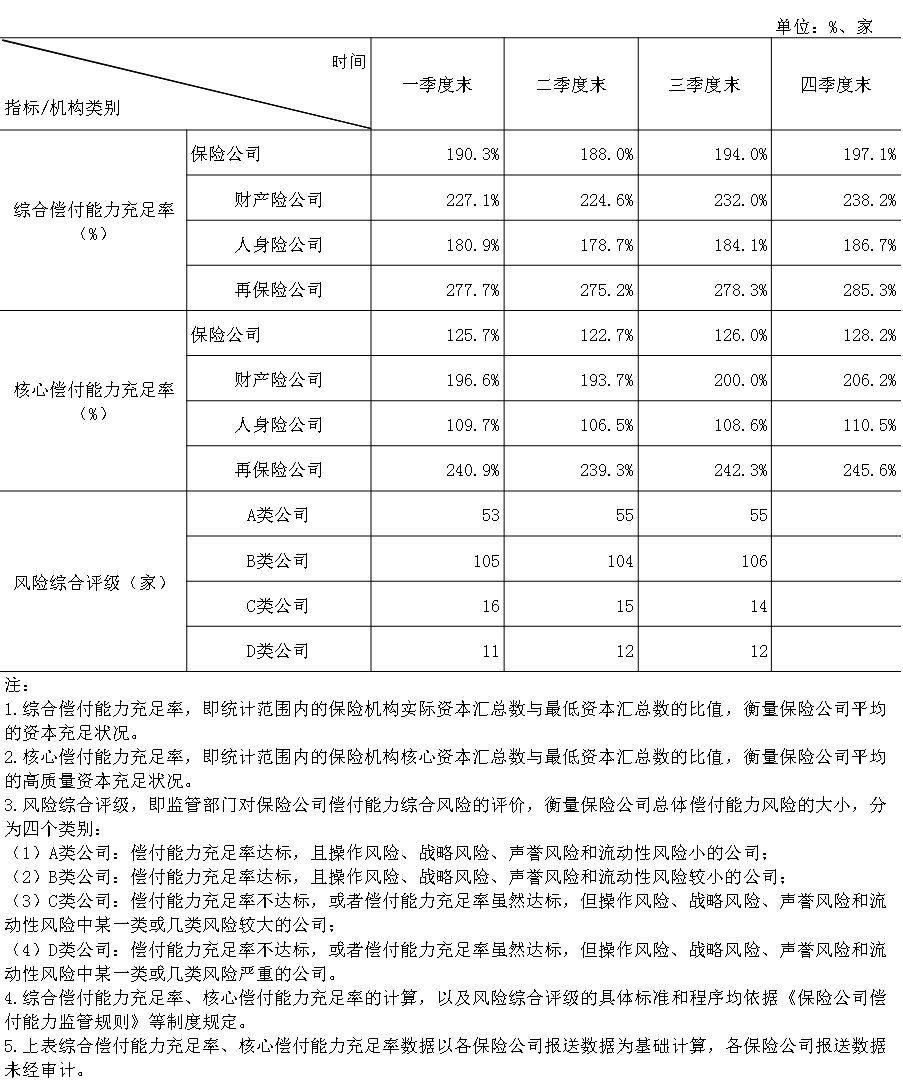

六、保險業償付能力充足穩定

2023年四季度末,保險業綜合償付能力充足率爲197.1%,核心償付能力充足率爲128.2%,均高於100%和50%的達標標準。其中,財產險公司、人身險公司、再保險公司的綜合償付能力充足率分別爲238.2%、186.7%、285.3%;核心償付能力充足率分別爲206.2%、110.5%、245.6%。

1自2019年起,郵儲銀行納入“商業銀行”彙總口徑。

2按照監管規定,商業銀行應按照風險程度將貸款劃分爲正常、關注、次級、可疑和損失五類,前兩類爲正常貸款,後三類合稱爲不良貸款。正常貸款中,關注類貸款指借款人目前有能力償還貸款本息,但存在一些可能對償還產生不利影響因素的貸款。

3流動性覆蓋率爲資產規模在2000億元以上的商業銀行彙總數據。

附:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}