重點關注豬週期的低位佈局機會

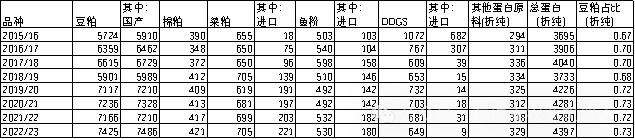

來源:中華糧網

銀河證券研報稱,畜禽養殖鏈依舊爲當前關注點,重點關注豬週期的低位佈局機會,綜合考慮行業虧損時長、能繁母豬去化幅度以及冬季疫病蔓延的現狀,疊加考慮行業估值歷史低位,重點關注成本控制領先及資金面良好的優質豬企,可關注牧原股份、溫氏股份、天康生物。其次,黃羽雞價格與豬價有一定相關性,同時考慮自身供給端低位水平,後續價格存上行可能,可關注立華股份。白羽雞上游供給收縮,整體處於上行週期初期,可板塊性關注。另外關注養殖鏈後周期板塊,包括飼料龍頭海大集團及專注水產料的粵海飼料;同時關注動物疫苗新品上市進程,關注疫苗優質企業普萊柯、中牧股份等。

全文如下

生豬與仔豬價格分化,關注後續情緒演變

核心觀點1月CPI同比-0.8%,豬肉價格持續下行。24年1月我國CPI同比-0.8%,其中食品項中豬肉同比-17.3%;CPI環比+0.3%,其中食品項環比+0.4%,食品中豬肉環比-0.2%。23年12月我國農產品進口金額207億美元,同比-6.9%,出口金額94億美元,同比+2.2%,貿易逆差113億美元,同比-13.3%。2月生豬價格震盪下跌,外購仔豬養殖扭虧爲盈。根據博亞和訊,2月以來豬價震盪下跌,2月23日爲13.55元/kg,較2月1日-16%;2月自繁自養虧損110元/頭,外購仔豬養殖盈利49元/頭。23年12月末,我國能繁母豬存欄量爲4142萬頭,已連續12個月回調。考慮到2023年我國生豬養殖基本處於虧損狀態(僅8月中旬至9月上旬自繁自養利潤由虧損轉入盈利狀態),同時疊加旺季不旺、疫病提前等情況,我們認爲產能去化將持續且存加速跡象。另外,考慮到仔豬價格快速回升,補欄積極性較高,關注後續情緒演變。在當前行情背景下,我們建議關注成本控制行業領先/持續向好、資金面相對健康、估值合理的豬企。1月白雞祖代更新6.9萬套,2月苗價先漲後跌。23年我國祖代更新127.99萬套,其中進口占比32%,國產自繁佔比68%;24年1月祖代更新6.91萬套,祖代更新量充裕有餘。24年1月28日在產祖代種雞存欄107.25萬套;父母代雞存欄處歷史高位,當前產能較充足,23年11月以來在產父母代存欄有所下降。白雞行業上游供給拐點已出現,靜待下游毛雞供給拐點到來;2月23日SW肉雞養殖PB(LYR)爲1.95倍,處於歷史底部區間,可板塊性關注。2月農業指數表現弱於滬深300。2月初至23日農林牧漁指數上漲4.61%,同期滬深300上漲8.53%。子行業中,飼料、種植業、養殖業漲幅居前,分別爲+7.32%、+4.98%、+4.97%,而漁業(-7.28%)表現靠後。投資建議畜禽養殖鏈依舊爲當前關注點,重點關注豬週期的低位佈局機會,綜合考慮行業虧損時長、能繁母豬去化幅度以及冬季疫病蔓延的現狀,疊加考慮行業估值歷史低位,重點關注成本控制領先及資金面良好的優質豬企,可關注牧原股份、溫氏股份、天康生物。其次,黃羽雞價格與豬價有一定相關性,同時考慮自身供給端低位水平,後續價格存上行可能,可關注立華股份。白羽雞上游供給收縮,整體處於上行週期初期,可板塊性關注。另外關注養殖鏈後周期板塊,包括飼料龍頭海大集團及專注水產料的粵海飼料;同時關注動物疫苗新品上市進程,關注疫苗優質企業普萊柯、中牧股份等。核心組合

風險提示

畜禽價格不達預期的風險,疫病的風險,原料價格波動的風險等。

證券時報