【玉米和澱粉月報】收儲政策影響 玉米現貨會繼續上漲

來源:銀河農產品及衍生品

第一部分 摘要

2月USDA美玉米變化不大,但美玉米仍在下跌,美玉米長時間處於成本線以下,且淨空持倉創新高,預計下跌空間有限。2024年2月由於天氣影響及中儲糧增儲政策,玉米現貨企穩上漲。下游飼料企業和深加工庫存較低,貿易商開始建庫存,玉米現貨會繼續上漲。

對於交易,美玉米下跌空間有限,可以嘗試輕倉買入。國內玉米底部基本出現,玉米現貨會上漲,05和07玉米回調後買入。05玉米和澱粉價差仍會處於較高位置,可以關注5-9玉米反套和05玉米和澱粉逢低做擴機會。

風險點:玉米現貨下跌

2024年2月玉米現貨受中儲糧收儲政策及天氣影響,玉米現貨上漲。截止到2月26日,北港玉米上漲到2410元/噸。盤面05玉米2月初最低的2380元/噸上漲到最高的2480元/噸附近,期貨上漲幅度遠高於現貨。現貨與期貨上漲的原因:春節期間,由於北方降雪天氣影響,農戶賣糧減少,且中儲糧多次增加收儲政策,下游企業和貿易商庫存較低,開始進行補庫,玉米現貨開始上漲。

第二部分 國際玉米基本面情況

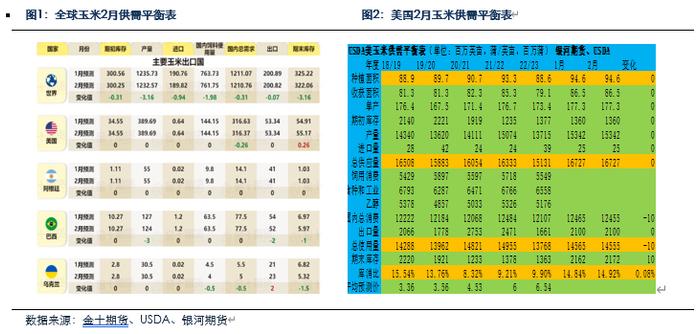

一、2月USDA報告全球玉米和1月基本持平,高於去年,國際玉米繼續下跌

2024年2月USDA報告相比1月變化不大,全球玉米產量過剩,美玉米繼續創新低。2023/24年度全球玉米產量1232.57百萬噸,低於1月的1235.73百萬噸,高於去年的1151.36百萬噸。需求1210.76百萬噸,高於去年1162.37百萬噸,高於1月的1211.07百萬噸。2月庫存322.06百萬噸,低於1月的325.22百萬噸,高於去年的295.28百萬噸。

2月主產國產量變化不大。其中美玉米種植面積仍未9460萬英畝,單產177.3蒲/英畝,產量爲15342百萬蒲,比去年高1627百萬蒲,庫存爲2172百萬蒲,高於上月的2162百萬蒲,也高於去年同期的1363百萬蒲。巴西產量124百萬噸,低於上月的127百萬噸,也低於去年同期的125百萬噸。巴西出口52百萬噸,低於上月54百萬噸,但高於去年的50百萬噸。阿根廷產量55百萬噸,和上月持平,高於去年同期的47百萬噸,阿根廷出口41百萬噸,和上月持平,但高於去年的35百萬噸。烏克蘭產量30.5百萬噸,和上月持平,高於去年同期的27百萬噸,出口23百萬噸,高於上月的21百萬噸,也高於去年的22.5百萬噸。

由於美玉米長時間在成本線以下,預計新季美玉米種植面積會下降。23/24年美玉米成本線480美分/蒲,美玉米目前遠低於種植成本,美玉米種植收益也低於美豆,且美豆和美玉米的比值處於較高歷史高位,預計2024年美玉米種植面積會下降,初步測算美玉米麪積9100萬英畝左右。

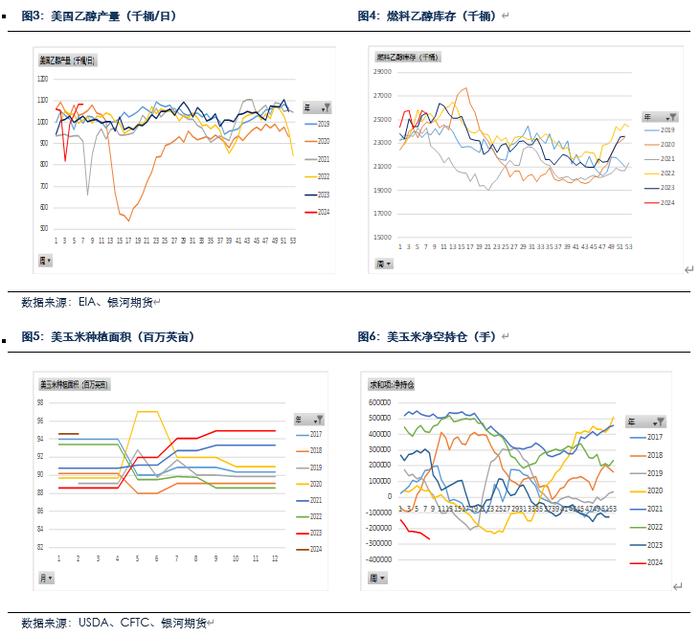

美玉米乙醇產量繼續維持高位,且美玉米淨空持倉創新高。截止2月20日,美玉米非商業持倉淨空爲26.6萬手,較高的淨持倉容易引發較大反彈。目前美玉米長時間低於種植成本,美玉米淨空也較高,美玉米繼續創新低,空頭比較擁擠。但6月左右仍會炒作種植面積和天氣,美玉米下跌空間有限。

第三部分 國內玉米基本面分析

一、23/24年度種植成本增加,中儲糧增加收儲,玉米現貨企穩反彈

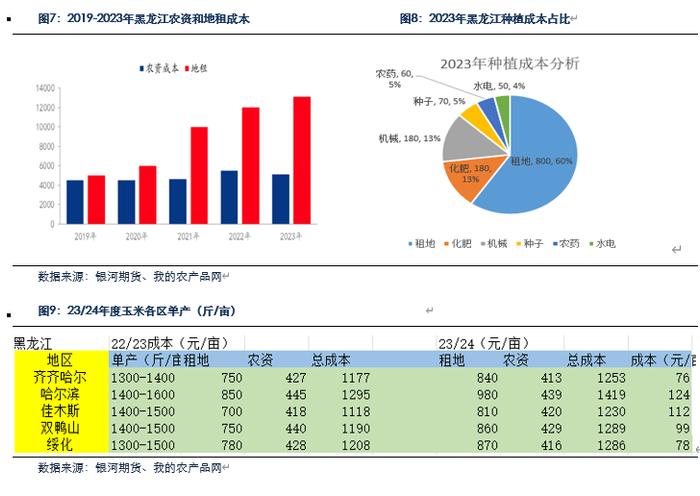

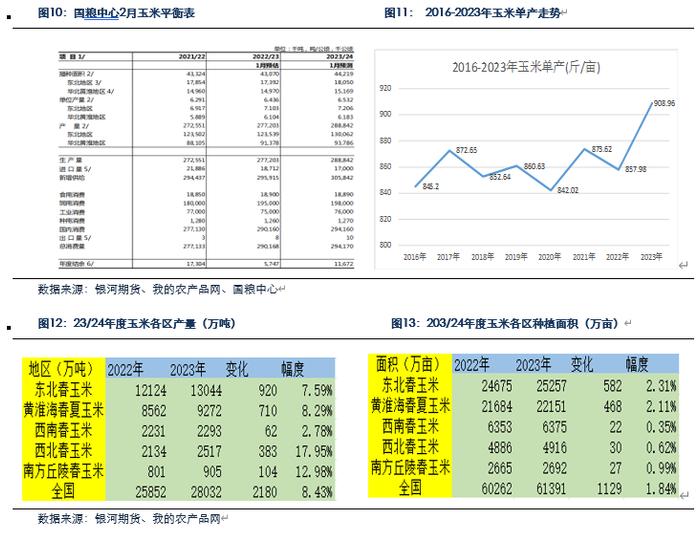

2023/24年度玉米種植成本增加,產量增加,但玉米現貨價格下跌,農戶種植收益大幅減少。23/24年度國內玉米增產較多,主流機構大多預期增產2000萬噸左右,國內玉米增產的是面積和單產都在增加,尤其是單產,創下近幾年來的新高。根據鋼聯數據,2023年度全國玉米種植面積爲 61391萬畝,比2022年增加1.84%。其中東北玉米種植面積25257萬畝,比2022年高2.31%,華北種植面積22151萬畝,比2022年高2.11%。種植成本雖然增加,但產量增加較多,種植收益卻大幅下滑,部分租戶虧損。預計2024年東北地區地租會下降,預計下降100-200元/畝。

但2月中儲糧增儲消息較多,玉米現貨企穩反彈。2月傳言中儲糧和大型央企增儲1700萬噸,農戶開始惜售,貿易商增加收購,玉米現貨開始上漲。

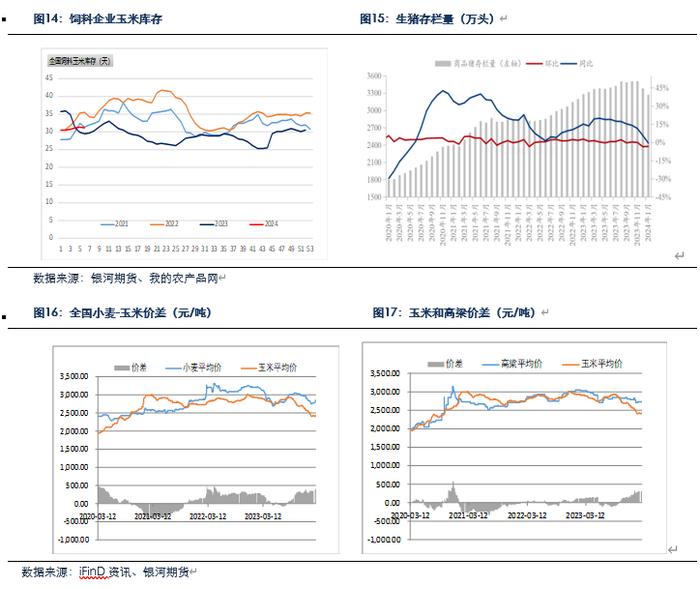

二、2月養殖行業仍偏弱

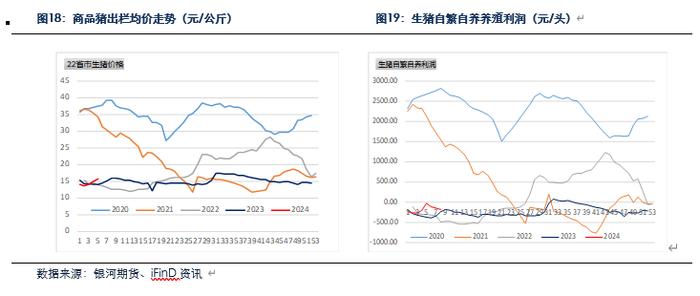

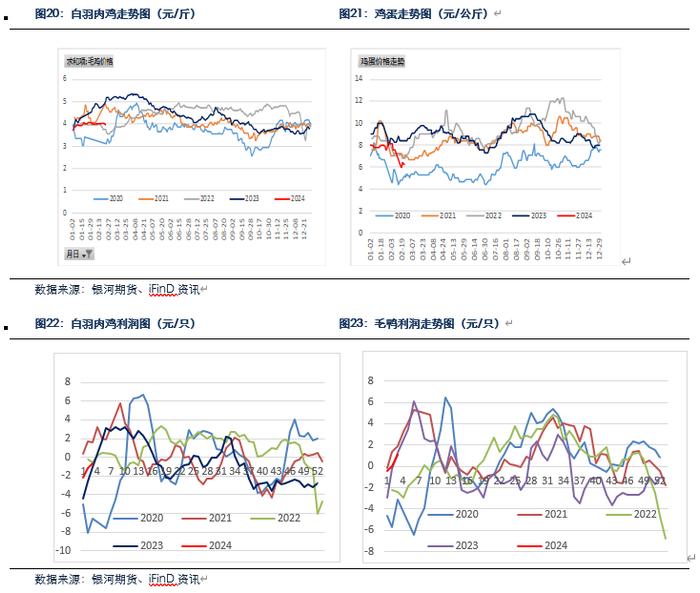

2024年2月養殖行業延續弱勢,生豬存欄繼續去化,肉禽和蛋禽利潤下滑,價格也在下跌。由於2月有春節假期,2月飼料需求仍會較弱。根據鋼聯數據,123家樣本企業能繁母豬1月存欄482.32萬頭,環比減少0.52%,同比減少5.79%。商品豬1月存欄3273.81萬頭,環比下降3.21%,同比下降0.39%。截止2月25日,自繁自養利潤爲-42.68元/頭,外購仔豬利潤-1.42元/頭,二育成本14.11元/公斤。白羽肉雞由於下游雞產品走貨偏慢,庫存較高,價格回落,養殖利潤也在下跌。截止2月25日,雞蛋養殖成本3.64元/斤,養殖利潤0.34元/斤,白羽肉雞養殖利潤2.16元/只。

2024年2月由於處於春節前後,消費數據仍存不確定性,按照以往季節性規律,飼料需求也處於淡季。但從去年四季度開始,飼料需求淡旺季已經失效。包括玉米和豆粕在內的整個養殖行業,從去年9月開始下跌,持續到2月。但養殖行業雖處於淡季,但價格大幅下跌後,需求消費會增加,且今年春節期間出行數據高於預期,餐飲行業需求也增加明顯。預計3月飼料需求波動較小,但下游飼料企業庫存下降,截止2月23日,全國飼料企業玉米庫存28.6天,低於去年同期5.13%。

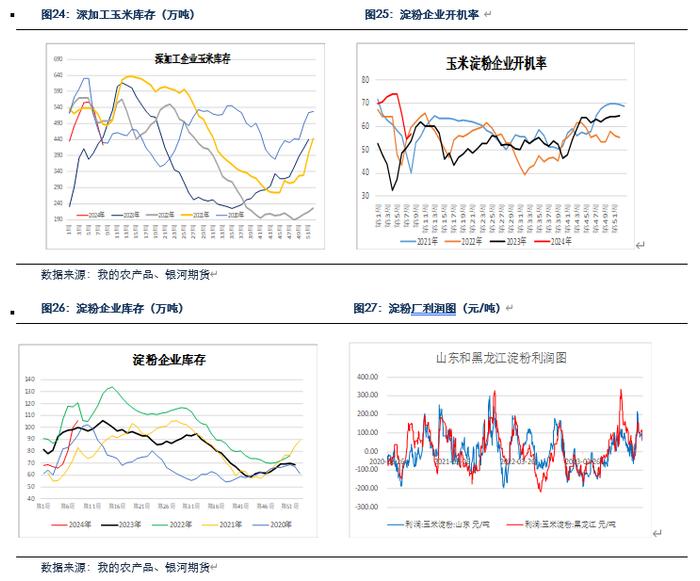

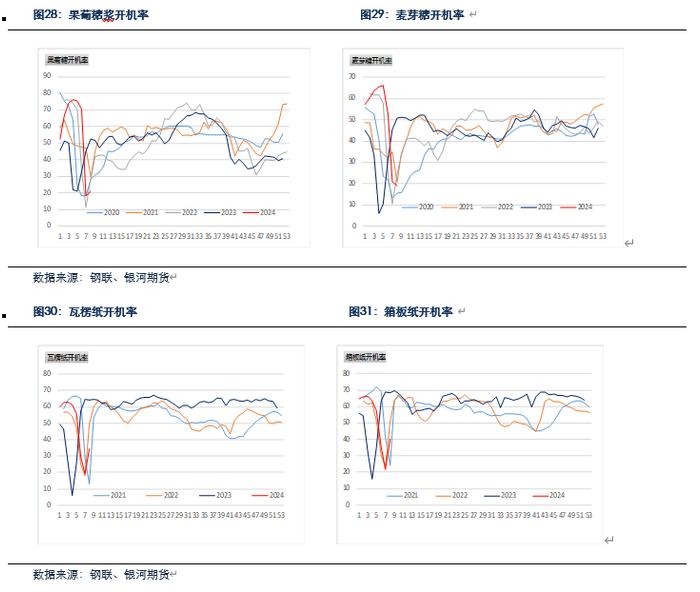

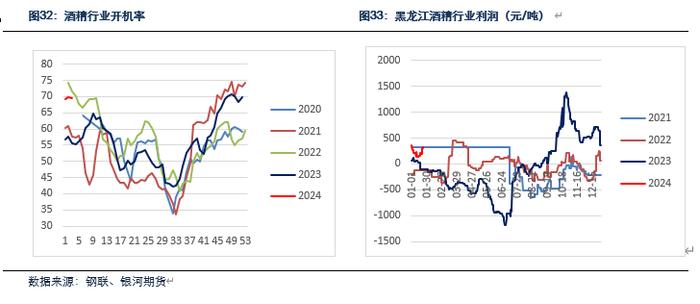

三、深加工玉米需求開機率仍較高,澱粉庫存增加

2024年2月由於春節停機原因,開機率下滑,澱粉庫存大幅增加,加工利潤也在下滑。截止2月22日,澱粉企業開機率56.8%。全國澱粉企業澱粉庫存爲105.55萬噸,月增幅59.7%,年同比增幅7.8%。下游F55果葡糖漿開機率21.08%,麥芽糖18.98%,瓦楞紙開機率34.23%,箱板紙開機率40.07%。澱粉糖和下游紙廠春節期間停機較多,開機率大幅下降,但3月隨着下游開機增長,開機率會恢復到節前較高水平。2月澱粉廠利潤有所下滑,截止2月23日,黑龍江澱粉利潤爲54元/噸,山東利潤高達57元/噸。由於較高的澱粉庫存,預計3月澱粉廠利潤仍會下降。

2024年澱粉需求好的邏輯主要有:1、澱粉企業副產品下跌較多,目前已經跌到2019年的價格,副產品的貢獻基本在580元/噸,正常年份基本在700-800元/噸,澱粉企業會挺價澱粉。2、下游白糖價格較高,澱粉糖部分會被替代。3、木薯澱粉進口量大幅減少,且木薯澱粉與玉米澱粉價差高達1200元/噸,木薯澱粉會被大量替代。預計2-3月木薯澱粉進口量仍會偏低,木薯澱粉仍會被玉米澱粉部分替代。

預計24年3月開機率仍會較高,但庫存處於較高水平,下游需求預期會高於去年同期。澱粉企業利潤會下滑,由於下游開機率大幅增加,庫存很難繼續累積,玉米和澱粉價差仍會處於較高位置。

四、北方和南方港口玉米庫存繼續增加,售糧進度低於去年

2024年2月南北方港口庫存持續上升。根據Mysteel玉米團隊數據顯示,2月16日北方四港玉米庫存共計132.8萬噸,遠低於過去250萬噸的平均水平,但高於上月120萬噸。廣東港內貿玉米庫存29.2萬噸,外貿庫存75.8萬噸,進口高粱81.8萬噸,進口大麥66.1萬噸,累計穀物庫存252.9萬噸,高於上月同期的183萬噸。

2024年2月售糧進度遠低於去年,截止2月22日,鋼聯全國13省份售糧進度58%,低於去年同期8%,7個省份售糧進度55%,低於去年8%。

五、玉米和澱粉交易邏輯

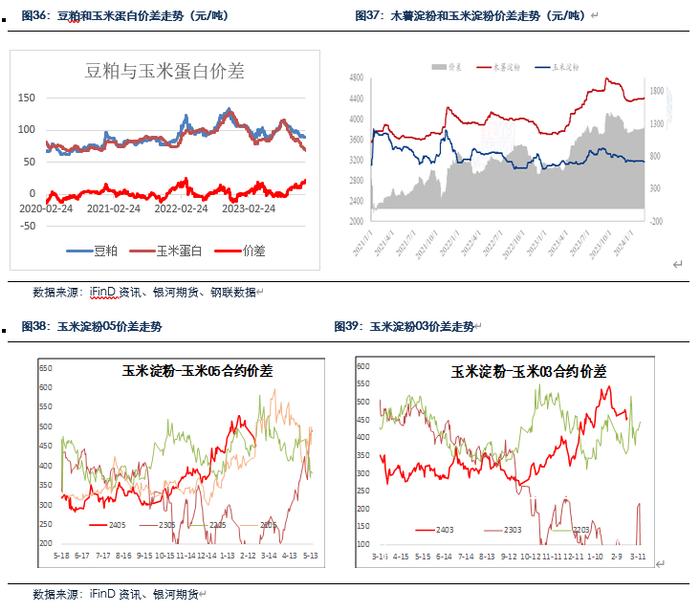

2024年2月美豆仍在下跌,且南美進口較多,國內豆粕現貨處於下跌通道,仍未企穩,國內玉米纖維、玉米蛋白和胚芽價格仍未企穩。副產品價格處於低位,但澱粉開機率會繼續增加,澱粉庫存處於高位,澱粉廠利潤仍會下滑,玉米和澱粉價差仍會在較高位置。

第四部分行情展望

玉米:

24年2月USDA報告變化不大,但全球玉米供應寬鬆,需求仍未見好轉,美玉米價格持續下跌,但美玉米長時間處於成本線以下,且淨空持倉創新高,預計美玉米下跌空間有限。2月由於北方降雪影響及中儲糧增儲政策,農戶賣糧減少,下游飼料企業和深加工庫存在降低,貿易商開始建庫存,玉米現貨開始上漲。預計3月隨着下游和貿易商的補庫,玉米現貨仍會上漲。05玉米升水較高,預計05玉米上方在2500元/噸附近,07玉米會達到2550元/噸的高點。

澱粉:

由於澱粉利潤較高,澱粉企業開機率會增加,澱粉庫存仍處於高位,澱粉利潤會下降。下游糖廠和紙廠開機率也在增加,3月下游需求會高於去年同期,澱粉廠利潤也會高於去年同期。預計山東澱粉利潤很難虧損100,黑龍江澱粉利潤很難虧50, 05玉米和澱粉價差仍會處於高位。

【交易策略】:

1.單邊:美玉米處於成本線以下較長時間,美玉米下跌空間有限。由於中儲糧收儲政策影響,貿易商年後開始大量建庫存,下游飼料企業和深加工也在補庫,玉米現貨仍會繼續上漲。預計05玉米繼續震盪上行,部05玉米上方空間在2500元/噸附近,07玉米3月高點在2550元/噸附近。操作上05玉米逢低短多思路。

2.套利:5-9玉米反套區間-30到10。05玉米和澱粉價差波動區間420-500。

3.期權:等玉米回調,賣出c2405-P-2420。或者買入c2407-C-2580 看漲期權(以上觀點僅供參考,不作爲入市依據)。

本人具有中國期貨業協會授予的期貨從業資格證書,本人承諾以勤勉的職業態度,獨立、客觀地出具本報告。本報告清晰準確地反映了本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點而直接或間接接收到任何形式的報酬。

免責聲明

本報告由銀河期貨有限公司(以下簡稱銀河期貨,投資諮詢業務許可證號30220000)向其機構或個人客戶(以下簡稱客戶)提供,無意針對或打算違反任何地區、國家、城市或其它法律管轄區域內的法律法規。除非另有說明,所有本報告的版權屬於銀河期貨。未經銀河期貨事先書面授權許可,任何機構或個人不得更改或以任何方式發送、傳播或複印本報告。

本報告所載的全部內容只提供給客戶做參考之用,並不構成對客戶的投資建議。銀河期貨認爲本報告所載內容及觀點客觀公正,但不擔保其內容的準確性或完整性。客戶不應單純依靠本報告而取代個人的獨立判斷。本報告所載內容反映的是銀河期貨在最初發表本報告日期當日的判斷,銀河期貨可發出其它與本報告所載內容不一致或有不同結論的報告,但銀河期貨沒有義務和責任去及時更新本報告涉及的內容並通知客戶。銀河期貨不對因客戶使用本報告而導致的損失負任何責任。

☑研究員:劉大勇 電話:021-65789252

☑北京:北京市朝陽區建國門外街道8號北京IFC國際財源中心A座31/33層

☑上海:上海市東大名路501號白玉蘭廣場28樓

☑網址:www.yhqh.com.cn