熱點城市二手房掛牌量及成交佔比上升,對新房市場影響幾何?

每經記者 陳利 每經編輯 魏文藝

隨着熱點城市二手房掛牌量持續增加,二手房的成交佔比也在進一步提升。

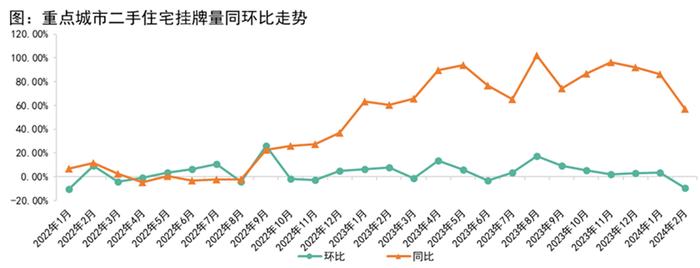

據諸葛找房數據研究中心數據,今年2月監測的14個重點城市二手住宅掛牌量環比雖然下跌9.51%,但同比上升56.85%,同比已連續18個月上漲。58安居客研究院統計顯示,2月武漢新增掛牌量環比上漲69.1%,湖州、瀋陽等地二手房新增掛牌房源量也明顯增多,環比漲幅分別爲38.8%、14.7%。

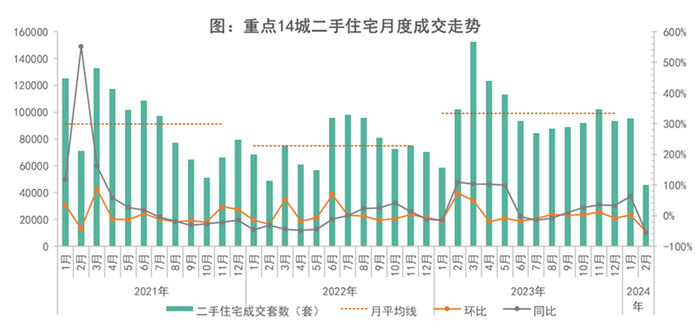

另克而瑞研究中心數據,今年第9周(2月26日-3月3日),14個重點監測城市二手房成交面積124.9萬平方米,環比增長24%,同比下降36%,絕大多數城市環比成交繼續修復。

多位業內專家在接受《每日經濟新聞》記者採訪時表示,當前掛牌二手房的業主中有一部分有換房需求,即通過“賣一買一”方式置換名下房產再購買新房進行改善;另有一部分爲早期高位買入的業主,欲在傳統“金三銀四”期間賣出房產置換資金。“不過短期來看,二手房以價換量態勢仍在,市場有望保持一定活躍度,新房市場整體調整壓力仍存,預計二手房交易佔比將進一步提升。”

多城二手房掛牌量持續增長

受春節假期影響,二手房市場交易活動減少,加上當前購房者觀望情緒仍然較重,2月二手房成交量明顯下滑,且單月成交量創近三年新低。

如北京全市2月份二手房網籤6332套,環比1月下降49.1%,和同樣包含春節假期的去年1月份相比,下降達23.8%;廣州市二手住宅網籤宗數和麪積爲4865宗和49.03萬平方米,環比深幅下降42.43%和42.26%,同比下降51.04%和49.04%。

不過,自2023年以來,全國二手房掛牌量持續走高,且這一狀況正在向一線城市與強二線城市蔓延。每經記者梳理發現,目前在鏈家平臺上,已經有北京、合肥、杭州、廣州等十餘個城市二手房掛牌量超過10萬套,其中重慶、成都、蘇州、南京、天津五個城市的掛牌量已經突破15萬套,重慶和成都更是超過了20萬套。

以深圳爲例,據深房中協發佈的數據,截至2月26日,深圳二手房掛牌量爲5.19萬套,較前一週增加2176套。依此計算,深圳二手房的去化週期接近15個月,去化壓力較大。

春節過後,北京二手房新增掛牌量和年前相比也有了明顯增加。據麥田房產數據,春節假期後北京日均新增二手房掛牌量和1月份相比增加60%。“原因在於,一是部分年前下架的業主重新掛牌,二是部分想要置換的業主想趁‘小陽春’掛牌加快置換節奏。”

再如杭州,據杭州貝殼研究院數據,截至2月底,杭州二手房掛牌量已經來到14.99萬套,環比1月新增3815套房源,僅2月29日就新增271套房源,而3月1日則新增到了405套房源。

另據杭州我愛我家市場研究院統計數據,2月杭州全市(含十區)共成交二手房2549套,環比下降61.9%,同比下降65.7%。其中,杭八區二手房成交量爲2190套,環比1月份下降63.2%,同比去年2月份的6547套下降66.5%。價格上,2月杭八區二手住宅價格再度下滑至31771元/平方米,環比1月的32034元/平方米下跌0.82%。

來源:諸葛找房數據研究中心

諸葛找房數據研究中心監測數據顯示,2024年2月監測的14個重點城市(北京、深圳、上海、蘇州、杭州、南京、成都、佛山、東莞、青島、廈門、無錫、鄭州、大連)二手住宅掛牌量同比上升56.85%,同比連續18個月上漲。其中,杭州二手房掛牌量同比漲幅以181.29%繼續領跑,上海、蘇州分別以漲幅155.80%、152.38%位居第二、第三。

另據58安居客數據,2月武漢二手房新增掛牌量環比上漲69.1%,湖州、瀋陽等地二手房新增掛牌房源量也明顯增多,環比漲幅分別爲38.8%、14.7%。

“一般情況下,春節後,受假期影響的部分積壓需求、爲滿足子女上學的購房需求會逐漸入市,疊加傳統‘金三銀四’市場活躍度提升,不少二手房業主選擇在三四月掛牌,以期房屋更快交易。”中指研究院市場研究總監陳文靜在接受每經記者採訪時指出,加之春節前部分核心城市放鬆需求端政策、年後央行降息降低購房成本,也在一定程度上激活了部分換房需求,進一步導致二手房掛牌量增加。

“當前二手房掛牌量處於高位,並且市場持續調整,業主的觀望心態也在逐步的改變中。”58安居客研究院統計顯示,2月有52.9%的經紀人認爲3月二手房掛牌量將環比增加,39.8%的經紀人認爲未來二手房市場的需求量將上行。

一定程度上也爲新房提供支撐

需要注意的是,當前熱點城市二手房掛牌量在持續上漲的同時,“以價換量”也成了多地二手房市場的普遍現象。

據麥田房產統計數據,2月北京二手房掛牌價環比下降0.1%;據我愛我家南京研究院,2月南京全市二手房成交均價26459元/平方米,環比下滑7%,低價段房源成交比重進一步增加;據杭州我愛我家市場研究院,2月杭八區二手住宅價格再度下滑至31771元/平方米,環比1月的32034元/平方米下跌0.82%。

在中指研究院統計的全國70城二手房價格指數中,1月份價格指數出現環比增長的僅有昆明和三亞兩個城市,其餘城市的二手房價格指數均爲環比下跌狀態,沒有一座城市的二手房價格指數同比增長。

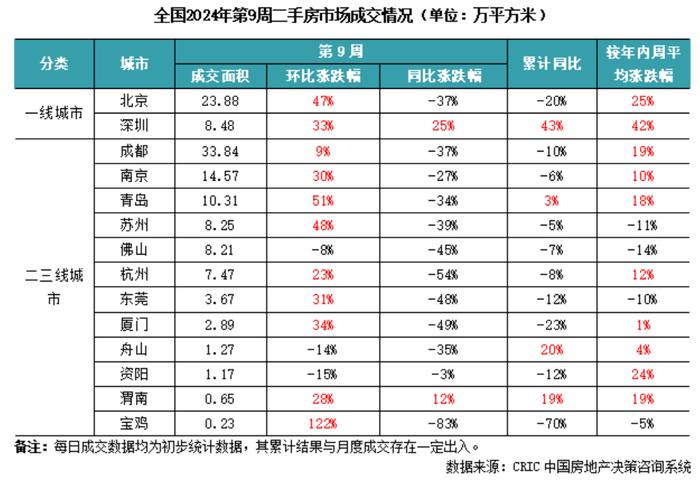

此外,據中指檢測,2月25個代表城市二手房累計成交套數同比增長34.3%,同口徑新房成交套數則同比下降19.2%。

來源:諸葛找房數據研究中心

另據克而瑞研究中心數據,今年第9周(2月26日-3月3日),14個重點監測城市二手房成交面積124.9萬平方米,環比增長24%,同比仍降36%。絕大多數城市環比成交繼續修復,北京、蘇州、青島等增幅達到五成左右,深圳環比上漲30%以上。

來源:克而瑞

“整體來看,二手房表現相較新房而言更好,‘以價換量’等因素帶動市場成交量提升,短期內市場有望保持一定活躍度,新房市場整體調整壓力仍存,預計二手房交易佔比將進一步提升。”陳文靜表示,隨着二手房掛牌量持續走高,購房者可選擇的房源增加,一定程度上會放大二手房價格的調整壓力,短期來看,二手房以價換量態勢仍在。

陳文靜續稱,部分購房者選擇購買二手房,短期內也會一定程度上分流新房購房需求。而對於換房需求來說,二手房售出後的這部分需求也有望進入新房市場,從而爲新房市場提供支撐,但這個過程需要時間。

以成都爲例,2023年成都一二手房成交結構分化明顯——二手房撐起剛需市場,新房主導改善市場。從成交套均面積來看,據成都購房通數據,2023年成都二手房套均成交面積約爲95平方米,新房套均成交面積從2022年的129平方米上升至133平方米,且仍有繼續上漲趨勢。另據貝殼研究院成都分院數據顯示,2023年成都一二手房總價差首破百萬元,“買新”更加依賴“賣舊”。

值得一提的是,自去年以來,就有包括淄博、濟寧、海寧、寧波、南京、連雲港、南通等20餘個城市明確鼓勵提倡“以舊換新”購房活動。其中,大部分城市都採用購房者、開發商和中介公司三方簽訂協議的模式。在購房者確定意向新房房源後,向房企繳納部分定金鎖定房源,中介公司優先幫售舊房,在約定期限內舊房出售則購房者可購買新房,未出售則開發商退還定金。部分城市還對“賣舊換新”予以個人所得稅退稅優惠等。

陳文靜認爲,從開發商角度而言,“以舊換新”的購房者提前簽訂新建商品住房認購協議提高了房屋銷售的確定性,有助於降低房企銷售壓力。短期來看,“以舊換新”政策有利於暢通一二手房交易鏈條,有望在提高樓市活躍度方面起到積極作用,未來或有更多城市參與進來,促進改善性住房需求釋放。