徐奇淵:產業鏈重構背景下人民幣國際化的機遇和挑戰

作者 | 徐奇淵 中國社會科學院世界經濟與政治研究所副所長

來源 | 《中國外匯》2024年第5期

要點

全球產業鏈重構使得中國與其他國家的投資、中間品貿易聯繫在加強,跨境使用人民幣的可能性在上升,但“三角貿易”結構性問題的存在可能對人民幣的跨境使用產生一定的制約。

2018年中美經貿摩擦以來,全球產業鏈呈現出明顯的重構趨勢:中美之間的直接聯繫減弱,但間接聯繫在明顯修復甚至有增強趨勢。這得益於中國對其他中間國家的出口上升、中資企業在中間國家的產業佈局增加,以及美國最終需求轉向這些中間國家。所以,中間國家對中國的進口依賴在上升,同時對美國的出口依賴也在上升。在這種全球產業鏈重構的趨勢之下,人民幣和美元對中間國家的影響力可能同時表現出上升,但也存在此消彼長的可能性。筆者從該角度進行觀察,並指出產業鏈重構給人民幣帶來的機遇與挑戰。

中美貿易的直接聯繫減弱、間接聯繫增強

近年來中國在美國進口中的份額持續下降。根據美國商務部普查局數據,2017年中國在美國全部貨物進口中的佔比爲21.6%,2022年下降至16.6%,2023年1—10月該佔比進一步降至13.9%。2023年以來,中國在美國進口中所佔的份額已經被墨西哥、加拿大趕超,成爲美國第三大進口來源國。

中國在美國進口中的地位確實有所弱化,但從全球來看,中國出口的份額仍然保持穩定,甚至出現上升。根據世界貿易組織(WTO)的數據,2022年中國佔全球出口的份額爲14.4%,較中美經貿摩擦之前的2017年還上升了1.7個百分點。2023年以來,中國出口增速雖然面臨一定的挑戰,但是出口形勢仍然好於周邊的韓國、越南等經濟體。2023年中國佔全球市場的份額仍然可能保持穩定甚至偏強。因此,中國的世界工廠地位並未改變。

根據中國海關的數據,2017—2022年,中國對美國出口僅增長1/3,從4300多億美元上升到5800多億美元。同期,中國對日本和韓國的出口增長了約40%,對歐元區的出口也增長了70%,對東盟的出口更是增加了將近1倍,從2800億美元上升到5700億美元。可見,中國對美國以外的國家出口顯著增長,鞏固了中國作爲世界工廠的地位。

這也表明,伴隨着中國企業的海外佈局過程,中國與東盟等中間國家的生產網絡聯繫在不斷增強。同時,這也意味着,在產業鏈供應鏈領域,在中美之間直接關係弱化的同時,兩者間接聯繫(即增加值口徑)仍然穩定。這點也得到了數據的支持,基於投入產出表可以計算得到,2017年美國貨物進口的增加值當中,中國佔比爲21.7%,2018年受到雙邊經貿摩擦的影響,該比值下降至17.7%,但是在2022年又恢復到了21.0%①。可見,中美直接聯繫減弱的同時,間接聯繫實際上得到了修復,甚至恢復到了接近2017年的佔比水平。

產業鏈重構給人民幣國際化帶來機遇:中國生產網絡在擴展

關於貨幣交易網絡和國際分工網絡的關係,徐奇淵和李婧(2008)進行了闡述②。在此基礎上我們可以觀察到三種網絡關係:最頂層的是貨幣交易網絡,一種貨幣的國際化對應於其貨幣交易網絡的大小。中間層是國際商品的交易網絡,正是因爲有了對應的商品交易,纔會有對應的貨幣支付結算以及對沖匯率風險等各種衍生金融交易。最底層是國際生產網絡、國際分工網絡,有了特定的分工格局,就有了對應的商品交易網絡。一旦形成了最底層的國際分工格局,在中間層就有對應的全球貿易體系,在最上層就有對應的貨幣、金融交易需求。這意味着,當底層全球產業鏈發生重構,對應的商品交易網絡和金融交易網絡都會發生相應的系統變化,當然三層網絡之間的互動關係可能存在一個明顯的時滯或者慣性。

回到前文討論的問題,在經濟因素和地緣政治因素的共同推動下,全球產業鏈正在發生重構,此時東盟等經濟體作爲中間緩衝地帶起到的作用非常重要,甚至可以說發揮了橋樑的作用。東盟在其供給端(進口渠道)與中國、在其需求端(出口渠道)與美國的經貿聯繫同時增強。如果中國國內產業升級和結構調整保持良好勢頭,那麼中國與東盟之間有望實現錯位競爭、良性競爭的發展關係。隨着東盟經濟與中國經濟的進一步融合,中國的產業鏈供應鏈影響力將進一步在區域得到拓展,這將爲人民幣國際化帶來區域化的發展空間。

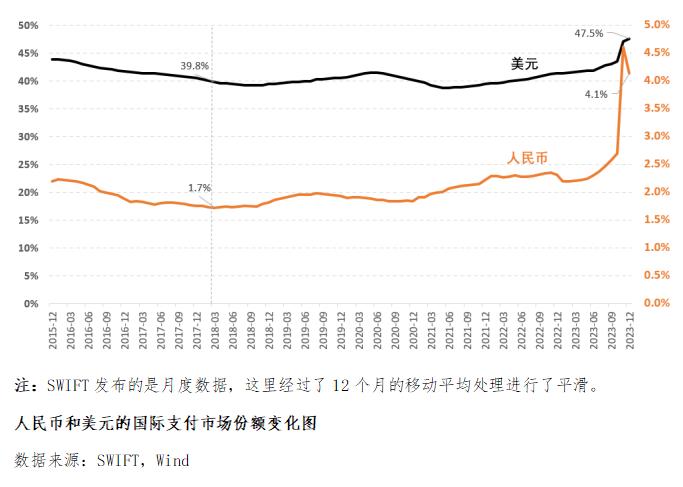

當然,由於中間國家在供給端增加了對中國依賴的同時,在需求端增加了對美國的依賴,人民幣和美元對中間國家的影響力可能同時表現出上升。環球銀行金融電信協會(SWIFT)的數據顯示,2018年初的中美經貿摩擦之前,國際支付當中美元、人民幣的佔比分別爲40%左右、1.7%左右,而到了2023年12月,兩者佔比分別上升到了47.5%、4.1%(見圖)。其中人民幣佔比呈現出明顯的上升勢頭,拉昇了2.4個百分點,而美元佔比則呈現出一定的波動性,但其上升幅度更大,達到了7.7個百分點。這其中當然還有很多其他干擾因素,比如美元金融週期、全球經濟週期、烏克蘭危機等等,但是全球產業鏈重構顯然是其中更具有趨勢性的長期影響因素。

產業鏈重構給人民幣國際化帶來的挑戰:“三角貿易”的潛在制約

我們也要注意到,在產業鏈重構的過程中,中間國家在需求端與美國等經濟體的關係將更爲密切。特別是東盟這樣的國家,其在承接中國產業遷出的同時,在出口端與美國等經濟體的聯繫更爲密切了。歷史上,日本產業鏈遷出的結果是形成了“三角貿易”,後來日本經濟學家也觀察到,這種“三角貿易”實際上成爲制約日元國際化的一個結構性因素。從這個角度來看,中國要注意吸取當年日元國際化當中“三角貿易”的教訓。

舉例來說,當年日本也是爲了降低生產成本、減少日美經貿摩擦的壓力,將工廠轉移到中間國家(比如說泰國),但泰國工廠最終還是要將產品賣給美國。而泰國企業缺乏定價權,美國企業往往選擇以美元來計價和結算。同時,由於泰國外匯市場的深度和廣度都不夠,沒有一個具有充分流動性的外匯衍生品市場,無法進行匯率風險對沖交易,所以從日本母公司的角度來看,只能把對沖匯率風險的交易交給在東京的總部來做。爲了減少匯率風險,日本母公司與泰國子公司的交易也會以美元計價和支付。

在日本公司的這種內部安排下,所有匯率風險都轉移到了東京金融市場,從公司角度來看這樣的舉措最有效率,也最經濟。但從宏觀角度來看,日元的國際使用受到了明顯的抑制,日元在國際貿易中的使用面臨玻璃天花板。上述案例表明,日本-泰國-美國這種三角形分工格局決定了對應的“三角貿易”,並進一步使得日元國際化的空間被大大壓縮。

從過去多年的情況來看,我國產業鏈外遷的過程中也已經呈現出了一定的“三角貿易”特徵。正如前文所述,中國與美國之間的雙邊貿易聯繫減弱,但間接聯繫增強。而這種“三角貿易”特徵可能會對人民幣國際化形成一定的潛在制約。因此,全球產業鏈重構對於人民幣國際化既是機遇也是挑戰。一方面,中國與其他國家的投資、中間品貿易聯繫在加強,跨境使用人民幣的可能性在上升;另一方面,“三角貿易”這種結構性問題可能對人民幣的跨境使用產生一定的制約。

總體上,產業鏈重構背景下,人民幣國際化既有機遇也有挑戰。我們要揚長避短、順勢而爲,增強中國經濟發展的內需驅動力,減少對“三角貿易”的過度依賴。從這個角度來看,擴大內需的戰略非常關鍵,一定要發揮好我國超大國內市場的規模優勢。我國的市場規模優勢十分突出,保持這個優勢要求其必須保持相當的經濟增速。同時從區域一體化的視角來看,與北美、歐洲相比,當前東亞地區對於外需的依賴度過高。日元國際化的經驗和教訓也提醒我們,不但要從我國自身視角來看以國內大循環爲主體、國內國際雙循環相互促進的新發展格局,還需要在亞洲區域推動形成供-求循環的國際區域循環網絡,使得亞洲區域的經濟循環體系更加具有閉環特徵,這不僅有利於區域經濟的一體化,也有助於推動區域內國家貨幣的更多使用,爲區域的貨幣金融合作提供更堅實的基礎。

注:

①馬盈盈,根據截至2022年的亞洲開發銀行的多區域投入產出數據(ADB-MRIO)進行的計算。

②徐奇淵、李婧,《國際分工體系視角的貨幣國際化:美元和日元的典型事實》,《世界經濟》,2008年第2期。