聯綱光電“拉踩式”回覆背後:實控人持股比例過高是否將成IPO的“檻”?

監管機構會特別關注公司的股權結構和治理情況。

近日,聯綱光電科技股份有限公司(下稱“聯綱光電”)一份“拉踩式”的問詢回覆函引起了市場的關注。

交易所在問詢中對聯綱光電實控人團隊持股比例過高的現象提出了疑慮,要求聯綱光電說明在該持股比例下,公司治理結構是否完善,如何保護中小投資者權益,以及在招股說明書中提示相關風險。

而聯綱光電在回覆之餘,還列舉了一堆實控人團隊持股比例較高且還成功上市的企業,證明“這都不是事兒”。

事實上,擬上市公司實控人持股比例較高在過往並非罕見事件。而現如今,隨着IPO持續收緊,強監管信號越加明確,這是否會在未來成爲IPO道路上的“一道檻”?

一份“拉踩式”的問詢回覆

聯綱光電是一家以光電信號傳輸技術爲核心,主要從事信號傳輸連接產品、電聲產品及3C配套產品的研發、生產和銷售的企業。

該公司於2023年6月28日受理,7月19日收到首輪問詢函,9月19日回覆首輪問詢;去年11月17日第二輪問詢發出,今年1月16日回覆第二輪問詢;1月29日又收到第三輪問詢函。

在第二輪問詢中,交易所關注到了聯綱光電實際控制人持股比例較高的風險。

招股書顯示:聯綱光電實際控制人徐耀立、徐耀志兄弟直接或間接控制發行人表決權的比例爲91.34%,加上二人的配偶合計持有聯綱光電6.66%股份,實際控制人家族合計控制98%的股份,即便本次發行上市完成後,實際控制人家族仍將合計控制公司72.70%的股份。

而招股說明書的風險提示中僅提示了兩名實際控制人持股比例較高可能產生的不當控制風險,並未提及二人配偶亦持有公司股份。

爲此,交易所要求聯綱光電說明實際控制人家族持股比例較高的情況下,相關內控制度是否健全且能發揮必要的作用,公司治理結構是否完善,如何保護中小投資者權益,以及在招股說明書中提示相關風險。

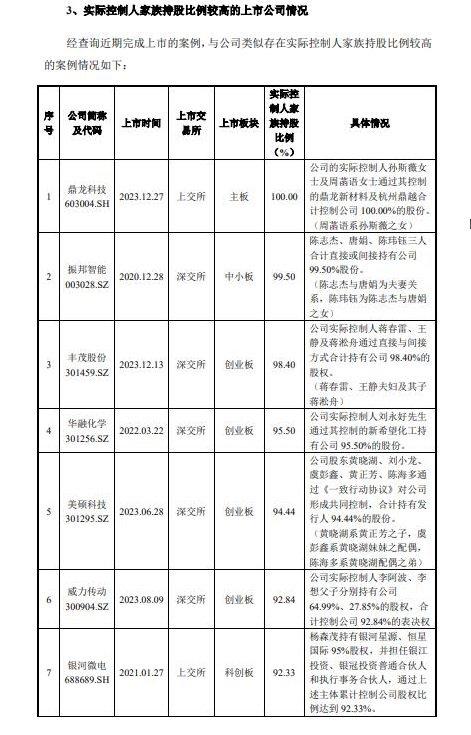

而聯綱光電在回覆的過程中,不僅闡述了與內控制度相關的問題,同時,還列舉了8家實際控制人家族持股比例較高、且還成功上市的案例,這些案例的實際控制人家族持股比例均超過了9成。

比如,鼎龍科技的實際控制人母女合計控制公司100%的股份;振邦智能的實控人一家三口合計直接或間接持有公司99.50%的股份;豐茂股份實控人一家三口合計直接或間接持有公司98.40%的股份;美碩科技的實控人家族合計持有公司94.44%的股份;威力傳動實控人父子合計控制公司92.84%的表決權。

事實上,類似實際控制人持股比例較高的現象並非罕見,且大多出現在家族企業中,其中,一部分企業闖關成功,也有一部分企業黯然折戟。

比如,前段時間IPO“閃退的”思索技術,其80後實控人兄妹合計持股97.01%。

股權過度集中於實控人的四大風險

那麼,在現如今IPO持續收緊,強監管信號越加明確的背景下,實際控制人持股比例過高,是否會成爲IPO道路上的“一道檻”?

對此,深圳大象投資顧問有限公司首席諮詢專家譚格非對第一財經表示,在IPO的過程中,實際控制人持股比例過高可能會存在四大問題。

一是股權集中與治理結構的問題。高度集中的股權結構可能導致公司治理結構不夠健全。在這種情況下,實控人可能擁有過大的決策權,缺乏其他大股東的制衡,增加了內部人控制的風險。這並不符合監管機構對上市公司應具備透明、公平和有效治理結構的期望。

二是中小股東利益保護問題。當實控人持股比例過高時,其可能更容易爲了自身利益而犧牲中小股東的利益。這有可能導致投資者對公司的信心下降,影響公司的市場聲譽和股價表現。

三是市場接受度的問題。對於投資者而言,過高的實控人持股比例可能被視爲一個負面信號,暗示公司可能存在較高的控制權風險、治理問題或利益輸送等。這可能會導致市場對公司股票的接受度降低,影響IPO的定價和發行成功率。

四是監管審查的問題。監管機構在審覈IPO申請時,會特別關注公司的股權結構和治理情況。如果實控人持股比例過高,監管機構可能會對公司的治理結構、內部控制和信息披露等方面提出更嚴格的要求,甚至可能延遲或拒絕IPO申請。

“在過往券商內部培訓時,也多次提及過這個問題。”譚格非說,擬上市公司在申請IPO時,應關注其股權結構是否過於集中,並考慮採取適當措施進行改善,如引入戰略投資者、加強公司治理和信息披露等,以提高IPO的成功率和市場接受度。

北京市盈科(深圳)律師事務所律師段海宇也對第一財經表示,在實控人持股比例過高的情況下,其更有機會濫用公司的獨立法人地位和股東有限責任侵害公司、小股東和債權人的利益,在新公司法增加控股股東的勤勉和忠實義務,加大其法律責任和橫向穿透等制度的情況下,今後監管部門可能會加大對於這方面的審查力度。

即便是在上市以後,類似實際控制人持股比例過爲集中的上市公司,市場實際流通的公司股票規模較小,也將面臨着股價容易被實控人操縱的風險。

責任編輯:劉萬里 SF014