近期天然橡膠大漲原因分析及未來展望

來源:盛達期貨

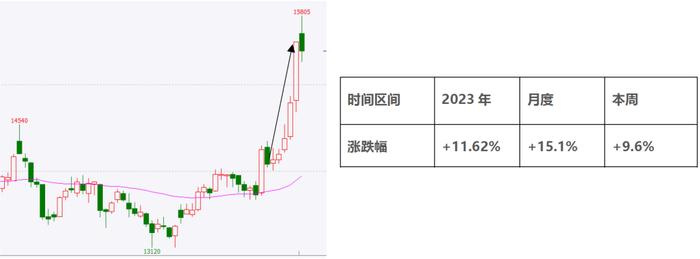

導語:近期橡膠系品種表現強勢,其中RU主力合約本週一收盤封在漲停板,RU周度漲幅達9.6%;RU月度漲幅達15.1%,且超過2023年全年價格漲幅。RU近期的連續上漲主要歸於以下幾點原因:1. 國內現貨高庫存,導致國內現貨偏低估;2.泰國減產效應延續疊加外需恢復,驅動原料價格上漲;3.國內輪胎產量處於高位,疊加政策刺激吸引資金關注。

一、國內現貨高庫存,導致國內現貨偏低估

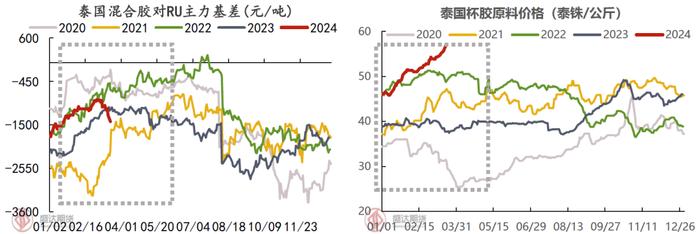

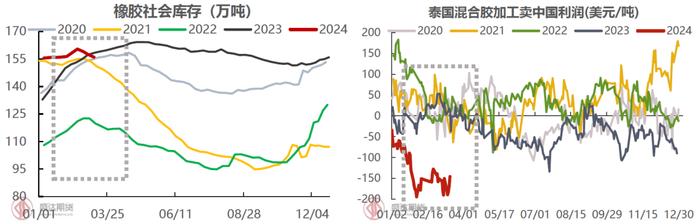

據隆衆資訊數據統計,國內橡膠社會庫存約156萬噸,處於近5年高位,高庫存對國內價格形成較大壓制。而從主要進口來源國泰國來看,自2023年4季度以來,混合膠加工成本持續高於中國現貨價格,其中今年以來,泰國受進入割膠淡季影響,原料價格不斷上漲,國內現貨價格貼水泰國加工成本幅度不斷擴大,極值約190美元/噸。因此,在國內高庫存壓制下,國內出現橡膠價值窪地。

二、泰國減產效應延續疊加外需恢復,驅動原料價格上漲

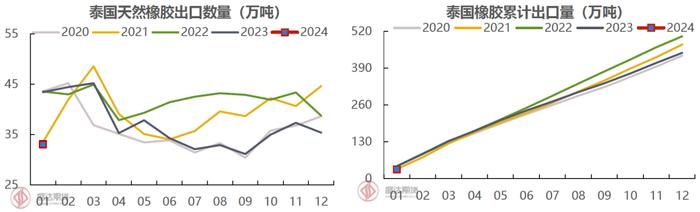

由於一季度全球橡膠產量處於低產期,最大產膠國泰國在2月末基本停割,因此一季度全球橡膠消費主要消耗2023年結轉庫存。而泰國2023年受乾旱和不規律降雨影響,產量呈現下滑,根據泰國出口數據顯示,2023年泰國橡膠出口444萬噸,累計同比下滑13%。上游減產造成工廠原料庫存偏低,根據泰國工業經濟辦公室數據顯示,2024年1月塊狀橡膠庫存指數97.04,位於季節性中低位。同時,海外需求一季度呈現邊際好轉,泰國1月對海外市場出口橡膠17.3萬噸,環比增加14.9%,同比增加18.9%。海外需求恢復疊加自身原料庫存偏低,驅動橡膠原料價格上漲。

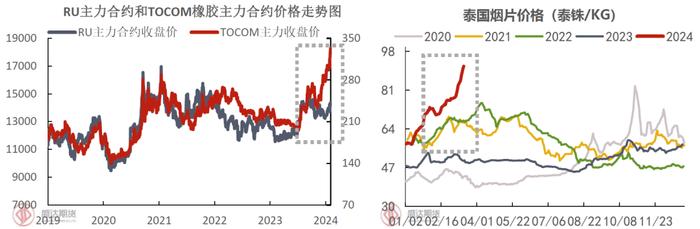

從外盤來看,本輪橡膠上漲行情是由日本TOCOM橡膠市場率先啓動,TOCOM橡膠合約今年以來上漲約40%,而滬膠RU漲幅僅8%,TOCOM橡膠漲幅遠大於內盤RU合約。觀察歷史數據,滬膠RU合約和日本TOCOM橡膠合約漲跌方向趨於一致,主要原因在於煙片膠是二者共同可交割品,而煙片膠的原材料主要來自泰國,泰國原料上漲帶動煙片膠價格抬升,而滬膠還存在全乳膠交割品,煙片價格上漲對日膠影響要大於滬膠,因此滬膠漲幅小於日膠,但煙片膠價格上漲爲RU打開上方空間。

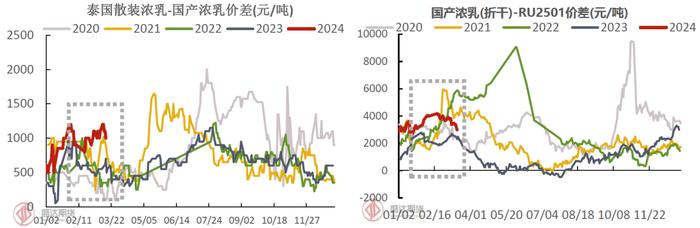

從內盤來看,滬膠RU大漲驅動更多來自濃乳端。當前泰國進入低產期,膠水原料產出偏緊,截止目前,國內泰國濃乳膠價格約12600元/噸,位於季節性高位。由於存在一定替代效應,國產濃乳膠價格隨泰國濃乳膠價格走高,處於約11600元/噸,折幹膠價格約19300元/噸。由於濃乳膠和滬膠交割品全乳膠原料均屬於膠水端,因此國內3月底開割之前,市場易擔心濃乳膠對全乳產生原料分流。而從2月來看,濃乳膠(折幹)價格升水RU2501合約3000至4000元/噸,位於季節性高位。市場預期,開割初期價格較好的濃乳將對全乳交割品分流一部分膠水原料,從而造成RU2501合約可交割倉單數量減少。因此,泰國的高原料價格對國內RU盤面形成上漲驅動。

三、國內輪胎產量處於高位,疊加政策刺激吸引資金關注

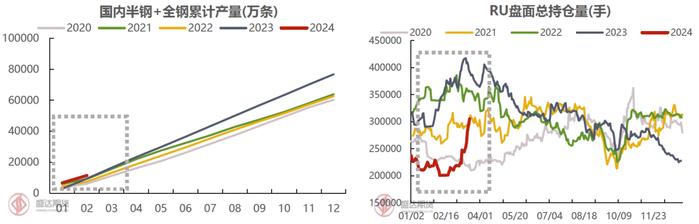

受外貿出口訂單和新能源汽車市場火熱影響,國內輪胎市場開工處於高位,根據隆衆統計數據顯示,截止2月份,國內半鋼胎和全鋼胎累計合計產量1.14億條,累計同比增長20%。此外,今年3月7日國務院印發《推動大規模設備更新和消費品以舊換新行動方案》的通知,方案重點提出:推進重點行業設備更新改造、加快建築和市政基礎設施領域設備更新、支持交通運輸設備和老舊農業機械更新、提升教育文旅醫療設備水平等具體方面措施。政策公佈後,市場資金對滬膠關注度快速提升,盤面總持倉量自3月7日的22.3萬手增至3月18日的30.5萬手,累計增幅達37%。國內輪胎高產量疊加政策端導致的資金關注度提升,對RU形成較強驅動。

總結來看,本輪橡膠上漲偏向於認爲主要是上游前期減產傳導至下游引發的原料價格上漲,疊加國內刺激政策吸引多頭資金入場等因素共同推動。後續來看,本輪盤面上漲實現產業鏈利潤由下游向上遊分配,50+泰銖/公斤杯膠原料價格對膠農割膠積極性具有明顯刺激,但中南半島在4月之前處於旱季,原料產出偏少,預計短期成本端支撐格局仍延續。但從中長期來看,滬膠RU盤面價格處於中高位,帶來期現價差空間擴大,套利加倉驅動增加,RU遠月合約仍面臨較大期現迴歸壓力。此外,若5月海外主產區順利開割,高價原料預計仍較難持續,成本端支撐力度減弱。非標價差疊加後續開割上量壓力,對橡膠中長期走勢仍持偏空思路。風險點:極端天氣擾動、美聯儲降息政策超預期。