美聯儲守住三次降息底線 華爾街雀躍:金價破2200、美股再創新高!

*財聯社3月21日訊(編輯 瀟湘)**對於華爾街而言,守住年內“三次降息”的底線就是勝利,而隔夜的美聯儲決議,無疑是一場資本市場的“大捷”。

黃金和美股週三在同一天雙雙創下了歷史新高,同時全球市場則再現了“美元落而萬物生”的盛況。而這一切只因爲,美聯儲最新的利率點陣圖並未如部分市場人士事前擔心的那樣,將年內降息次數的預估從三次調整爲兩次。隨着美聯儲保留了年內降息三次的指引,各大類資產的多頭陷入了“徹夜狂歡”!

從美股市場來看,週三的大漲是頗爲具有紀念意義的。截止收盤,道指上漲401.37點,漲幅爲1.03%,報39512.13點;納指上漲202.62點,漲幅爲1.25%,報16369.41點;標普500指數上漲46.11點,漲幅爲0.89%,報5224.62點。

根據業內的統計,這已是標普500指數年內第19次刷新歷史收盤高位。

隨着標普500指數升破5200點大關,其目前已經比華爾街策略師設定的2024年年底的平均目標價(4861點)高出了約7.3%。而要知道,2024年迄今纔剛剛過去了不到三個月。

同時,標普500指數從站上4900點到如今逾越5200點——升破三道百點大關,總計只花費了56個交易日,其上漲速度毫無疑問也堪稱驚人。從去年10月的低點以來,標普500指數的累計漲幅已經超過了千點。

當然,週三喜悅程度似乎不遜於美股投資者的,或許還有黃金多頭。

現貨黃金價格隔夜史上首度突破2200美元/盎司關口,最高觸及2222.9美元/盎司,再創歷史新高。

在美債市場上,隨着美聯儲降息預期回暖,各期限美債收益率隔夜則普遍從高位回落。截止紐約時段尾盤,2年期美債收益率下跌8.7個基點報4.609%,5年期美債收益率下跌5.6個基點報4.247%,10年期美債收益率下跌2.2個基點報4.274%,僅30年期美債收益率上漲1.2個基點至4.455%。

對於不少隔夜未能熬夜關注美聯儲決議的國內投資者而言,單單從上述股債以及貴金屬市場的火熱表現中,或許就不難猜測出週三美聯儲決議的整體“偏鴿”傾向。的確,在新年頭兩月美國通脹依然呈現頑強粘性的背景下,這個議息夜美聯儲官員們幾乎已經做到了其所能做的一切鴿派傾斜——唯一的倔強是斷了市場對明後幾年可能會有更多降息的念想。

但無論如何,這已經足以令所有市場參與者感到滿意了。

美聯儲決議簡評:守住年內“3次降息”就是勝利

如同我們昨日前瞻中提到的那樣,美聯儲本月的貨幣政策聲明相較1月,幾乎沒有什麼改動。3月決議文本與1月決議唯一的差別,就是將開頭的“就業崗位增幅自去年初以來有所放緩,但依然強勁”改成了“就業崗位增幅依然強勁”,僅此刪改了幾個單詞而已。

這也是美聯儲連續第五次會議一致決定將利率維持在5.25%-5.5%的範圍內,並重申將等到對通脹更有信心再降息。

貨幣政策聲明改動之處寥寥,也令業內人士隔夜能夠更爲全身心地,把注意力放到凌晨2點同時公佈的最新利率點陣圖上。而在對今年底的利率變動預測上,隔夜公佈的最新點陣圖其實並非沒有變化,只是對市場的好消息是:變化的幅度沒能改變利率中值的位置。

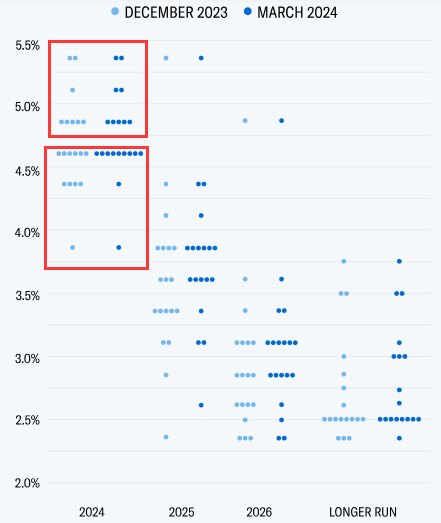

如下圖所示,在去年12月份的點陣圖中,認爲今年應降息三次或以上的官員人數爲11人,認爲應降息兩次或以下的人數爲8人,兩邊對比爲11比8。而在最新的點陣圖中,認爲應降息三次或以上的人數減少至10人,認爲應降息兩次或以下的人數增加至9人,也就是10比9。因此從邊際變化看,的確有一名官員在實質上調低了降息預測。

另外,從點陣圖的分佈來看,對利率的預測值也整體有所上移,認爲今年應降息四次或以上的人數從此前的5人減少至1人,這表明官員們對於降息的衝動是在下降的。

但好在,FOMC委員們對2024年底聯邦基金利率的中位數預期依然維持在4.6%。這個持平於12月的數字,掩蓋住了上述點陣圖細節的微妙變化。

而即便點陣圖還顯示,對2025和2026年的政策利率中位數預期抬高至3.9%和3.1%,對長期利率的中位數預期也抬升至了2.6%,但由於這些預測本身較爲遙遠,市場的關注度也並不高。

決議日其他亮點:GDP預期大幅上調、放緩縮表即將到來?

除了最受矚目同時對市場影響也最爲直接的利率點陣圖外,隔夜美聯儲也不乏一些其他的關鍵細節改變。

在美聯儲最新經濟預測摘要(SEP)中,美聯儲上調了今年核心通脹和經濟增速預測。其中,本期經濟預期中,2024和2025年底核心PCE增速預期分別爲2.6%、2.2%(去年12月預期分別爲2.4%、2.2%);2024和2025年實際GDP增速預期分別2.1%、2.0%(去年12月預期分別爲1.4%、1.8%);2024和2025年底聯邦基金利率預期分別爲4.6%、3.9%(去年12月預期分別爲4.6%、3.6%)。

值得一提的是,在今年核心通脹和經濟增速預期雙雙上調的背景下,美聯儲卻依然守住了“三次降息”的底線,這也是我們爲什麼會在本文開頭表示,美聯儲官員們幾乎已經做到了其所能做的一切鴿派傾斜的原因——既然官員們對經濟那麼樂觀、既然認爲通脹沒那麼快回到2%目標,美聯儲點陣圖中值卻還是認爲年內應降息三次,這是否是美聯儲有意在向外界樹立一個鴿派的標籤呢?

在會後的新聞發佈會上,美聯儲主席鮑威爾的措辭立場,與數週前在國會山的證詞演講,整體沒有太多的變化。鮑威爾指出,美聯儲的政策利率可能已達到峯值,在今年某個時候開始放鬆貨幣政策是合適的。他也一如既往地強調,如有需要,利率將維持在高水平更長時間;但如果勞動力市場意外疲軟,也可能需要採取應對措施。

鮑威爾承認過去兩個月的通脹比預期的更難解決,並警告決策者不應該“忽視我們不喜歡的數據”。但他表示,最新數據“並沒有真正改變總體情況,即通脹逐漸下降,但有時會經歷一些波折,朝着2%的目標前進。”

關於資產負債表,鮑威爾透露,官員們已在本次會議上討論了放緩縮減的可能性,“普遍觀點是很快會減緩縮表的步伐。”

鮑威爾表示,自開始縮表以來,美聯儲證券已經減少了近1.5萬億美元。“在這次會議上,我們討論了減緩證券持有量下降速度的相關問題。雖然我們今天沒有就此做出任何決定,但委員會普遍認爲,縮減QT馬上就會發生,這與我們之前發佈的計劃一致。”

華爾街機構如何點評昨夜美聯儲決議?

對於隔夜的美聯儲決議,各主要華爾街投行機構也在第一時間發表了各自的看法。

The Boock Report作者Peter Boockvar表示,鮑威爾今天明顯表現出鴿派傾向,即使是強勁的勞動力市場也不會阻止降息的開始。這就是爲什麼短端收益率會下降的原因。

法國興業銀行美國利率策略主管Subadra Rajappa表示,儘管經濟增長強勁,通脹上升,但美聯儲仍然傾向於降息。那些在去年12月會議後認爲可能需要收回鴿派立場的投資者可能會非常失望。美聯儲似乎關注的是通脹的長期趨勢,而不是逐月變化,如果通脹總體上朝着正確的方向發展,他們願意降息。

達拉斯美國商業銀行首席經濟學家Bill Adams表示,3月份的貨幣政策聲明表示,美聯儲實現就業和通脹目標的風險正趨於更好的平衡,但他們希望在降息之前‘更有信心’看到通脹正回到目標水平。這與鮑威爾主席本月早些時候在國會的證詞一致。點陣圖確實提高了對2025年和2026年以及長期聯邦基金利率的預測中值,但老實說,考慮到美聯儲在未來幾個月的行動存在非常大的不確定性,點陣圖中的這些長遠的預測數字究竟有多少價值?在我看來,沒多少。

Commonwealth Financial Network固定收益總監Sam Millette認爲,這次的美聯儲聲明只是邊際調整,不會對市場造成衝擊。情況與年初基本相同,美聯儲預計今年某個時候降息的可能性是合理的,原因是經濟增長與去年相比普遍放緩。但是,坦率地說,美聯儲確實對第一季度整體經濟增長相對強勁這一事實做出了某種反應。

Evercore策略師Krishna Guha則表示,鮑威爾在3月份的新聞發佈會上維持並延續了美聯儲的“看漲-鴿派信息”。重要的一點是:當前呈現出的是一個希望降息的美聯儲——不是在它有責任降息之前(行動),而是在它有責任降息時儘快降息。

Glenmede的Jason Pride則指出,“不要誤解,美聯儲仍然將通脹牢牢放在眼中。投資者應該期待降息成爲焦點,一旦美聯儲更加確信通脹接近其2%的目標,這可能會在今年下半年發生。”

從利率市場的預期看,在隔夜美聯儲決議後,業內對年內三次降息的信心正變得更足,交易員們的最新定價顯示美聯儲年內有望降息逾80個基點。

同時,6月份首次降息的可能性則躍升至了67%!

責任編輯:於健 SF069