先聲藥業抗腫瘤產品放量弱於預期 醫藥商人硬貼創新藥標籤或難被市場認可

近日,先聲藥業公佈了2023年年度業績報告。據公告顯示,公司報告期內實現營收66.08億元,相比去年同期增長4.5%。實現歸母淨利潤7.15億元,相比去年同期下降23.2%,業績出現增收不增利現象且淨利潤下降幅度較大。

期內淨利潤出現大幅下滑主要是由於先聲藥業所持有的3D Medicines Inc.(思路迪醫藥)股份公允價值大幅下跌,導致金融資產出現7.42億元的稅前虧損。而2022年,相關金融資產曾爲先聲藥業帶來3.94億元的稅前收益。一來一回之間,先聲藥業當期淨利潤因思路迪股價變動帶來的數額影響大概在11億左右。

或許是爲了填上投資帶來的鉅額虧損,先聲藥業2023年上半年通過處置子公司獲得一次性稅前收益7.89億元,稍稍穩住了局勢,沒有讓淨利潤出現更大幅度下滑。從扣非淨利潤看,先聲藥業經營情況較爲穩定,2023年實現同比增長,但增速顯著下滑,創下疫情後的新低。

年報中,先聲藥業着重強調了創新藥的相關情況。營收方面,公司創新藥收入佔比達72.0%,該比例近幾年間呈持續上漲趨勢。但在創新藥業務佔比日益提升的同時,公司研發費用卻出現反向變動。2023年,公司研發費用約15.63億元,相比2022年同期下降9.6%。

實際上,先聲藥業所指的創新藥業務主要是指創新藥品種的商業化業務,而非百濟、恆瑞那樣由研發再到商業化,創新藥業務的收入並不能體現公司的研發水平,只能體現其BD水平。

目前,先聲藥業已進入商業化階段的創新藥共有六款,但基本通過併購、合作等獲得。例如,抗腫瘤領域的恩維達® (恩沃利單抗注射液),是由康寧傑瑞自主研發的PD-L1抗體藥物,思路迪醫藥於2016年將其引進,兩者共同開發。按約定,前者獲得稅前利潤的51%,後者獲得49%。中國內地的商業化工作則由先聲藥業負責,根據約定的費率和經銷商採購額,按月收取服務費。

科賽拉® (注射用鹽酸曲拉西利)爲先聲藥業與G1 Therapeutics,Inc.合作開發,先聲藥業負責其國內的開發及商業化。而恩度®(重組人血管內皮抑制素注射液)最初是由煙臺麥得津生物工程股份有限公司主持研發,隨後先聲藥業將該公司收購進而獲得該品種權益。

同時,先聲藥業神經系統領域核心產品先必新®(依達拉奉右莰醇注射用濃溶液)實際是在原有的依達拉奉(由日本三菱田邊製藥研發)基礎上,加入了右莰醇,能夠更加改善腦微循環,更有效的發揮依達拉奉的清除自由基作用。雖爲一類創新藥,且先聲藥業擁有其自主知識產權,但同樣不是完全自研。

因此,與其說先聲藥業是創新藥企,倒不如說是一個“醫藥”商人。儘管近幾年間,先聲藥業一直在尋求創新轉型,既往也不乏有合作開發案例,但一家缺少完全獨立自研品種,從0到1的新藥研發能力尚未得到論證的醫藥公司,很難按照創新藥賽道的估值對其進行價值評估。這一點從公司經營穩定,創新藥業務佔比不斷提升,但市場卻不爲所動的現象中也可以有所體現。

拋開“含科量”單看業績,公司扣非淨利潤增速下滑的背後是核心產品放量或弱於預期。

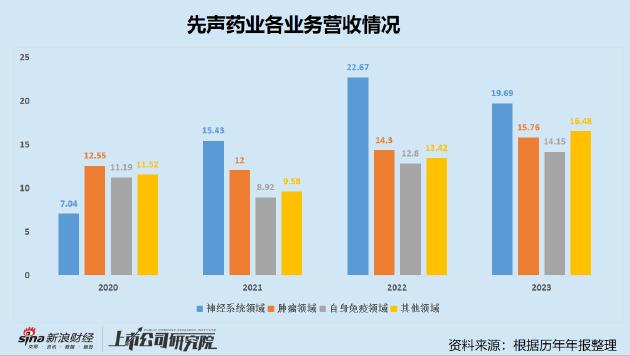

2023年,公司神經系統領域收入約人民幣19.69億元,佔總收入的29.8%;腫瘤領域收入約人民幣15.76億元,佔總收入的23.9%;自身免疫領域收入約人民幣14.15億元,佔總收入的21.4%;其他領域收入約人民幣16.48億元,佔總收入的24.9%。

對比往年情況來看,先聲藥業神經系統領域產品主要包括先必新(依達拉奉右莰醇注射用濃溶液)、首仿藥必存(依達拉奉注射液),2023年該板塊業務收入出現首次下滑,先必新醫保價格自2023年3月1日降價32.4%,增長瓶頸已有所顯現。

腫瘤方面,恩度是一款老藥,在納入醫保後,單價逐年降低,營收能力基本見頂,新適應症拓展仍需時間落地,短期內看不到太大增收希望。而大力宣傳的全球首款皮下注射的PD-(L)1抗體恩維達®,以及CDK4/6抑制劑科賽拉®上市後,對公司業績的拉動效果並不顯著,公司腫瘤業務當期僅增長1.46億元。而東吳證券於2023初發布的研報中給出的全年銷售預測值爲10.7億元,先聲藥業核心產品放量或明顯弱於預期。自免及其他領域相對保持穩定,營收近三年實現穩步增長。

在神經系統領域出現增長天花板,腫瘤潛力賽道不及預期的情況下,先聲藥業迫切地尋求新的業績增長點,報告期內達成多項合作協議。

例如,2023年8月18日,與泰州邁博太科藥業有限公司就恩立妥®(CMAB009)訂立合作協議,獲得該產品於中國內地的獨家商業化權益;2023年10月10日,與嘉興安諦康生物科技有限公司就創新藥ADC189訂立合作協議,獲得該產品在中國於流行性感冒適應症的獨家商業化權益;2023年11月21日,與康乃德生物就創新藥樂德奇拜單抗(IL-4Rα)訂立獨家許可與合作協議,獲得在大中華地區開發、生產和商業化該產品所有適應症的獨家權利。

潛力管線靠外部引進,研發費用不增反降,不難看出先聲藥業目前的自主研發仍有待強化,而公司不斷給自己身上硬貼創新藥標籤,也自然難以獲得市場認可。值得一提的是,先聲藥業擬分拆腫瘤板塊業務獨立上市,但在融資環境趨緊,自身研發實力“內功”不足的情況下,究竟能否獲得理想的估值水平同樣也是一個未知數。