同仁堂科技業績暴雷背後:孢子粉滯銷減值計提風險高企 大單品增長乏力安宮牛黃獨木難支

出品:新浪財經上市公司研究院

作者:天利

近日,同仁堂科技披露了2023年全年業績。公告顯示,報告期內公司實現營收67.73億元,較去年同期增長13.04%;實現淨利潤9.92億元,相比去年同期下降0.93%。從全年業績來看,同仁堂科技整體表現爲增收不增利。

值得關注的是,公司全年業績增速大幅低於中報數據,反差之大堪稱暴雷。中報數據顯示,2023年上半年,公司實現營收39.46億元,同比增長30.91%;實現歸母淨利潤3.68億元,同比增長15.65%。

同仁堂科技業績出現大幅下滑的原因主要在於並表子公司同仁堂國藥的業績“變臉”。2023年上半年,同仁堂國藥實現營收7.52億元,同比增長29.51%;實現淨利潤2.45億元,同比增長23.95%。

而年報數據顯示,同仁堂國藥全年營收非但未增長,反而同比下降11.83%,淨利潤也同比大幅下降16.33%。從股權關係看,同仁堂科技持有同仁堂國藥38.05%的股權,公司營收規模雖遠高於同仁堂國藥,但利潤規模較小,因此同仁堂國藥利潤暴雷對同仁堂科技的利潤表現造成顯著影響。

對於業績跳水,同仁堂國藥曾在公告中表示,主要由於疫情後市場實際情況及需求與預期存在一定偏差,在2023年於中國內地的部份分銷商尚在消化本集團自有產品的庫存,影響了本集團自有產品於中國內地的銷售收入。

結合公司發展動向來看,相關產品主要是指靈芝孢子粉系列產品。2022年底疫情放開,經銷商大量進貨靈芝孢子粉補充庫存,導致高基數。2023年實際經濟復甦略有落差,經銷商持續消化庫存,進貨需求銳減。簡而言之,就是公司此前向分銷商壓了太多貨物,但銷售情況並不理想,分銷商庫存過高,已無力繼續壓貨。

在淘寶、京東等電商平臺搜索同仁堂靈芝孢子粉,選擇銷量最高的商品,評價中有諸多投資者反應收到臨期產品。據悉,同仁堂靈芝孢子粉保質期爲24個月,而上述評價時間爲2024年3月。由此推算,目前各大主流平臺銷售的同仁堂靈芝孢子粉中,有相當一部分是2022年下半年生產。

而據同仁堂科技2023年年報顯示,在銷售不暢,大量商品即將過期的情況下,同仁堂國藥並未對相關存貨進行減值計提。2023年,同仁堂國藥存貨跌價準備計提僅32.7萬元。這也爲同仁堂國藥、同仁堂科技未來業績表現埋下了隱患。

同時,同仁堂科技應收賬款賬齡結構也出現顯著惡化。兩年至三年期應收賬款由2022年的470.8萬元激增至5547.5萬元,減值計提風險已凸顯,公司利潤或將進一步承壓。

如果剔除同仁堂國藥的影響,僅看同仁堂科技其餘業務,情況或同樣不容樂觀。剔除同仁堂國藥業績後,公司營收、淨利潤雖實現小幅增長,但總資產收益率仍不足5%,低於行業均值及中位數。Wind數據顯示,2020年-2022年,73家A股上市中藥公司總資產收益率加權均值分別爲21%、7.99%、12.17%;中位數分別爲6.7%、7.38%、5.81%。

手握安宮牛黃丸這一高毛利王牌品種,總資產收益率仍低於行業水平的背後,是公司大單品增長乏力。

具體到產品,從歷年數據來看,由於公司在歷年定期報表中均未披露各主導品種銷售額,僅披露年度同比增速,因而無法獲得具體銷售額數據。以2020年作爲基準,經計算公司各主導品種增長情況如下圖。

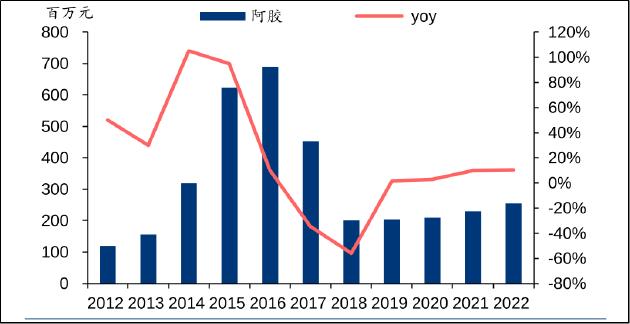

其中,六味地黃丸、西黃丸銷售額均不及2020年同期,年複合增長率大於5%的僅有生脈飲口服液系列、阿膠系列、感冒清熱顆粒系列產品。

值得關注的是,感冒清熱顆粒系列產品銷售額同比增速已經由2023年上半年的158.11%銳減至2023年年報中的27.42%。2023年是流感等呼吸系統疾病的高發年,但感冒清熱顆粒增速已出現明顯放緩,後續能否維持增長有待觀察。

而阿膠系列產品能保持高於5%年複合增長率的原因實際上源於過去的低基數。據華泰研究測算,同仁堂科技阿膠系列產品於2016年-2020年量價齊跌,2020年銷售額約2.14億元,遠低於2016年的6.93億元。

唯一保持較高增速的只剩下生脈飲口服液系列產品,但相關產品營收規模較小,雖增速可觀,但“小馬難拉大車”,能否成爲公司新的利潤增長點仍需時間驗證。

值得一提的是,上述各產品在2023年年報數據中披露的增速數據均顯著低於中報數據。

2023年上半年,同仁堂科技感冒清熱顆粒系列銷售收入較上年同期增長158.11%、生脈飲系列銷售收入較上年同期增長70.86%、阿膠系列銷售收入較上年同期增長55.88%、金匱腎氣丸系列銷售收入較上年同期增長22.78%、牛黃解毒片系列銷售收入較上年同期增長 13.36%、六味地黃丸系列未披露。

而2023年全年,生脈飲口服液系列銷售額較上年同期增長70.63%、感冒清熱顆粒系列銷售額較上年同期增長27.42%、牛黃解毒系列銷售額較上年同期增長8.58%、六味地黃丸系列銷售額較上年同期增長8.04%、阿膠系列銷售額較上年同期增長6.98%、金匱腎氣丸系列銷售額較上年同期下降0.92%、西黃丸系列銷售額較上年同期下降15.55%。

因此,無論從過去一年,還是更長的時間維度來看,同仁堂科技各主導品種均已出現增長乏力跡象。歷年年報中,公司均爲披露王牌品種安宮牛黃丸的銷售情況,但作爲同仁堂的“臺柱子”品種,應該並不愁賣,能夠爲公司穩定帶來可觀利潤。

但是,隨着近年來牛黃價格的上漲,同仁堂科技的毛利率、淨利率顯著承壓。其中,毛利率已由2019年的45.9%下降至2023年的42.04%,淨利率由2019年的16.56%下降至14.65%,毛利率及淨利率均創下近五年來的新低。