廣金期貨鋁週報:低庫存提振,鋁價連續四周上漲

來源:廣金期貨

核心觀點

在4500萬噸產能天花板劃定以後,電解鋁供應增量有限,且目前電解鋁下游整體表現尚可,導致庫存累積緩慢。極低的庫存提振了鋁價。另外,庫存拐頭可能在不久的將來出現,如果庫存轉爲下降趨勢,則鋁價得到的提振將更明顯,預計鋁價短期仍將偏強運行。

供應方面,短期供應維持穩定。2月電解鋁產量爲354.40萬噸,距上個月產量上升4.30萬噸(1.21 %)。2月進口總量爲28.90萬噸,較上月下降-1.69萬噸(-5.86 %)。具體來看,2月進口鋁合金11.29萬噸,較上月進口數量上升0.11萬噸(0.98 %),2月進口電解鋁17.61萬噸,較上個月進口數量下降-1.80萬噸(-9.28 %)。

生產成本方面,本週生產成本短期亦維持穩定。本週電解鋁生產平均成本爲17067.21元/噸,較上週下跌44.39元/噸電解鋁平均盈利2210.79元/噸,盈利水平較上週提高174.39元/噸。本週電解鋁生產成本處於5年的第3低位,電解鋁盈利水平處於5年的第3低位。社會庫存方面,截止3月22日,工業硅社會庫存爲36.5萬噸,繼續處於近5年同期的最高水平。庫存水平高,也反映出當前工業硅基本面不佳。

需求方面,2月份除汽車型材尚可維繫穩中向好趨勢外,建築、光伏型材開工繼續下調;原生及再生合金板塊則分別在銷量慘淡、庫存壓力顯現及原料短缺拖累下開工率走跌;線纜板塊則因北方氣溫下降施工有延緩預期,開工率亦被迫下調。綜合來看,短期鋁消費不算太差。

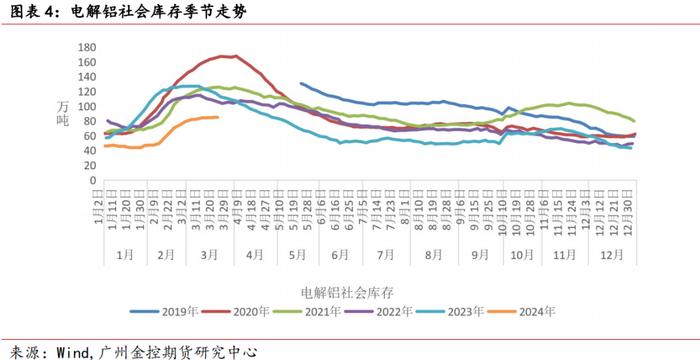

社會庫存方面,截至3月21日,SMM統計的5地電解鋁社會庫存爲85.2萬噸,較上週增加0.70萬噸。去年同期庫存爲121萬噸。當前庫存處於5年同期的最低爲位。雖然庫存依然在累積,但從圖中可見,當前庫存水平很低,而且隨着下游需求的好轉,庫存將拐頭向下,屆時鋁價將進一步得到提振。

風險提示:電解鋁復產超預期,電解鋁需求不及預期

一

行情回顧

本週,滬鋁主連開盤價19280元/噸,收盤價19400元/噸,周漲105元/噸,或0.54 %。波動範圍19150~19530元/噸。成交量增加20.7萬手至76.1萬手,持倉量增加11.6萬手至27.6萬手。

本週,美元指數走強。開盤價103.39,收於104.41,漲0.97或0.94%,波動範圍:103.15~104.49。

氧化鋁方面,本週氧化鋁價格因市場傳言云南電解鋁復產而走強。氧化鋁主連開盤價3825元/噸,收於3335元/噸,周漲53元或1.61%,波動範圍:3241~3405。成交量增加13.9萬手至41.7萬手,成交量增加28632手至57812手。

二

供應段:產量維持平穩

供應方面,2月電解鋁產量爲354.40萬噸,距上個月產量上升4.30萬噸(1.21 %)。2月進口總量爲28.90萬噸,較上週下降-1.69萬噸(-5.86 %)。具體來看,2月進口鋁合金11.29萬噸,較上月進口數量上升0.11萬噸(0.98 %),2月進口電解鋁17.61萬噸,較上個月進口數量下降-1.80萬噸(-9.28 %)。

三

成本端:成本、利潤維持穩定

本週,國內氧化鋁均價爲3299.00元/噸,較上週下跌23.00元/噸。2023年同期氧化鋁價格爲2975.00元/噸。本週氧化鋁均價處於近5年的最低。

預焙陽極均價爲4532.50元/噸,較上週無變化。波動範圍4130~5080元/噸。本週均價處於5年同期的第3高位。

氟化鋁均價爲9180元/噸,較上週無變化。本週均價處於5年同期的第3高位。

生產成本方面,本週電解鋁生產平均成本爲17067.21元/噸,較上週下跌44.39元/噸電解鋁平均盈利2210.79元/噸,盈利水平較上週提高174.39元/噸。本週電解鋁生產成本處於5年的第3低位,電解鋁盈利水平處於5年的第3低位。

四

需求端:消費延續良好態勢

需求方面,2月份除汽車型材尚可維繫穩中向好趨勢外,建築、光伏型材開工繼續下調;原生及再生合金板塊則分別在銷量慘淡、庫存壓力顯現及原料短缺拖累下開工率走跌;線纜板塊則因北方氣溫下降施工有延緩預期,開工率亦被迫下調。後續臨近春節市場需求愈發清淡,鋁下游開工率預計繼續走弱。

房地產方面,房地產銷售面積累計降幅擴大,銷售額降幅擴大,受銷售端影響,2月房地產開發投資完成額同比負增10.56%,帶動1-2房地產開發投資完成額降幅走擴;整體房地產市場投資銷售數據同比降幅有所擴大,市場仍處於持續調整階段。受低基數影響,2月新開工面積和施工面積同比增速回正,但絕對水平仍處歷史低位,累計同比仍負。竣工面積增速環比季節性大幅提升,累計同比增速下降。

汽車方面,2月,汽車產銷分別完成309.3萬輛和297萬輛,同比分別增長29.4%和27.4%,環比分別增長7%和4.1%。1-2月新能源汽車產銷分別完成842.6萬輛和830.4萬輛,同比分別增長34.5%和36.7%,新能源滲透率達到30.8%。

白色家電方面,24年2月家空銷售1067萬臺,同比+9.9%,其中內銷出貨523萬臺,同比+3.5%,出口544萬臺,同比+16.8%。洗衣機銷售748.3萬臺,同比+9.9%,其中出口350萬臺,同比+46.18%。冰箱銷售783.6萬臺,同比+26.06%,其中出口371.2萬臺,同比+62.4%。消費逐步復甦,家電內銷有望延續平穩增長;伴隨海外補庫週期開啓,家電外銷表現持續向好。

光伏方面,1-2月國內新增光伏裝機163.88GW,同比增149%,光伏裝機超年內總預期。受益於年底搶裝潮及硅料供給進入釋放期,月度裝機在連續負增長後首次環比轉正,後續裝機有望延續高景氣。

五

社會庫存分析:極低庫存提振價格

社會庫存方面,截至3月21日,SMM統計的5地電解鋁社會庫存爲85.2萬噸,較上週增加0.70萬噸。去年同期庫存爲121萬噸。當前庫存處於5年同期的最低爲位。

雖然庫存依然在累積,但從圖中可見,當前庫存水平很低,而且隨着下游需求的好轉,庫存將拐頭向下,屆時鋁價將進一步得到提

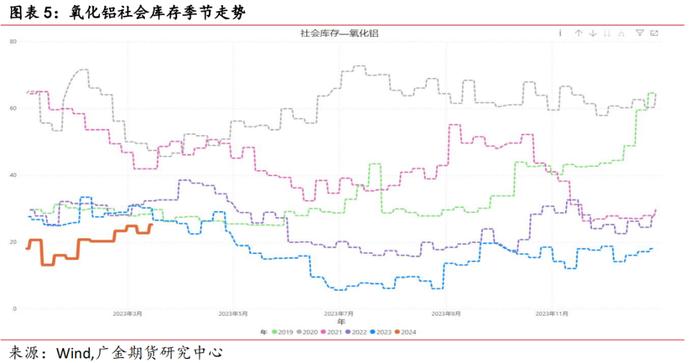

氧化鋁社會庫存方面,截至2024年3月15日,SMM統計的氧化鋁社會庫存爲25.19萬噸,較上月漲2.51萬噸。

從圖中來看,當前氧化鋁價格處於近5年同期最低水平,亦對氧化鋁價格形成支撐。

六

價差分析:觀望

跨期價差方面,本週近月合約貼水於主力合約,均值爲-6.00元/噸,環比上週走強3.00元/噸,波動範圍-15~0元/噸。並未有跨期套利機會。

七

後市展望

在4500萬噸產能天花板劃定以後,電解鋁供應增量有限,且目前電解鋁下游整體表現尚可,導致庫存累積緩慢。極低的庫存提振了鋁價。另外,庫存拐頭可能在不久的將來出現,如果庫存轉爲下降趨勢,則鋁價得到的提振將更明顯,預計鋁價短期仍將偏強運行。