低空經濟催生萬億級市場,452個通用機場分佈在哪?

低空經濟又迎利好。3月27日,工信部等四部門聯合印發《通用航空裝備創新應用實施方案(2024-2030年)》(以下簡稱“實施方案”),提出到2030年通用航空裝備形成萬億級市場規模。

基建是發展低空經濟的基石。在低空經濟產業鏈中,通用機場是承載低空航空飛行器的重要基礎設施,其數量及運行情況,是反映通航行業發展情況的風向標之一。

根據民航局下設通用機場信息平臺的數據,截至2024年3月26日,全國在冊(注:含已取證和備案,下同)通用機場共452個,與2012年相比增長近十倍,數量已大大超過民用運輸機場。另據民航局信息顯示,以無人機爲代表的“新通航”細分賽道,近年來更是增長迅猛。

佈局

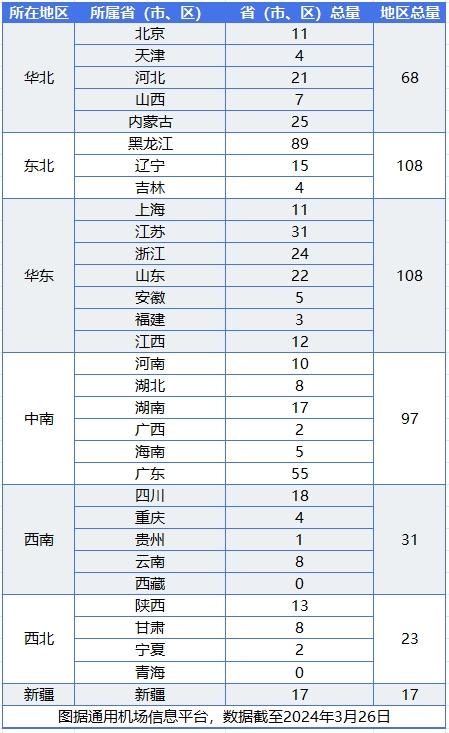

從區域分佈來看,通用機場集中於胡煥庸線以東的地區,東部密集,西部較爲稀疏,與人口地理分佈相契合。按照中國民航的七大分區,華東和東北兩區的在冊通用機場總量排在數一數二的位置,兩者之和爲47.8%,佔全國近“半壁江山”的數量。

再比較省份間的機場數量,黑龍江、廣東、江蘇排名前三,分別有89個、55個和31個機場。值得一提的是廣東,2023年全國新增頒證的41個通用機場中,廣東就拿下13個,佔比最高。再往城市細分,有7個新增機場,都來自深圳。

根據中國民航局2017年發佈的《通用機場分類管理辦法》,按照“是否對公衆開放”這一劃分依據,通用機場分爲A、B兩類。兩者最大的差距主要是在商業屬性上,載客類的航線只能夠在A類通用機場上運行。由於A類機場涉及公共運輸,需要遵循民用機場飛行區技術標準,對安全的要求遠高於B類機場。

放眼全國,截至目前,通用機場A類爲161個,通用機場B類爲291個。在七個分區中,除了西南是唯一一個A類數量超過B類的地區。其餘地區都是B類佔大頭,但在B類佔比偏重上,又有所不同。

其中,新疆、東北B類機場佔比超過八成,“偏科”明顯;華東、中南B類機場佔比六成。相較之下,華北、西北在A、B兩類通用機場的建設佈局方面更爲均衡。

需求

A/B兩類通用機場的數量分佈爲何會出現差異?民航局下設通用機場信息平臺的一位工作人員向《每日經濟新聞》記者表示,選擇哪一類通用機場進行建設,這是由地方需求決定的,如果有公共運輸的願景,則選擇建設A類,若是希望爲產業服務,則選擇B類。

我國地域面積廣闊,不同區域人口密度、經濟水平、發展階段、產業類型有所不同,需求的差異,反映在了通用機場類型的選擇和佈局上。

同樣是B類通用機場佔比超過八成的地區,東北農墾面積大,對農業規模化要求高,通航農業作業具有高效率、高質量、靈活性強的特點,因此修建的B類通用機場與當地農業現代化作業結合較爲緊密,能夠輔助當地產業發展。

而新疆地域廣袤,基礎交通建設普遍較弱,現代化立體交通體系需要加速升級航空運輸網絡,B類通用機場能起到運輸服務的輔助功能。相較之下,華東、中南的B類通用機場則反映了需求的多元化、精細化,城市內的生活生產,催生了短距離配送服務的新業態。

“相對來講,華東、中南的高鐵網絡已經四通八達了,這兩大區的通航運輸更多地集中在精細化的服務上,比如低空物流C2C的配送、城際間的短途接駁服務等。”上述工作人員表示。

以深圳爲例。去年新增頒證的7個通用機場,建設場地爲大型醫院、高層寫字樓、大型體育館等功能性顯著的場所,側面印證了通航機場建設精細化的發展趨勢。

精細化

通用機場建設高速推進,但在業內人士看來“數量還不夠,以及還不能滿足需求”。最爲突出的矛盾集中在無人機這個新興產業中。

作爲通用航空的新型業態,2018年,無人機的統計數據首次納入《民航行業發展統計公報》,並在“通用航空”項下被單列出來。

截至2022年年底,獲得通用航空經營許可證的無人機通用航空企業已增長至1.5萬家,無人機飛行時長也增長至2067萬小時。相比之下,通用航空經營許可證的傳統通用航空企業才661家,飛行時長爲121.9萬小時。顯然,傳統通航與無人機已經不在同一個量級。

尤其當無人機從小型走向大型、從載物走向載人,新的形勢催生了對專業基礎設施更加迫切的需求。上述工作人員表示,自2017年起執行的A/B分類和建設標準,已經不足以指導目前新增的需求,通用機場未來發展的一個方向就是越來越細化,包括無人機專屬的機場也已開始醞釀。

但無論是分類和建設的細化,還是運營和管理的細化,通航產業始終要堅守一條“安全”的底線,“首先保障安全,其次是精細化發展”,前述工作人員談到,所有航空類服務都涉及到安全的問題,安全是必須堅守的底線。

根據此次發佈的《實施方案》,在新基建方面,將充分結合通用航空業發展特性,研究設定適用於通用航空業發展的機場建設標準。在安全問題上,則將構建無人機質量保障及安全驗證體系,加強針對工業級無人機及eVTOL的安全性可靠性評估驗證,推動形成一批支撐適航審定的工業標準。