德賽電池年報"忙中出錯"背後:營收近16年首度下滑 開啓上市19年來首次直接融資

出品:新浪財經上市公司研究院

作者:昊

日前,德賽電池發佈2023年年報,公司全年實現營業收入202.85億元,同比下降6.73%,歸母淨利潤5.62億元,同比下降35.13%。

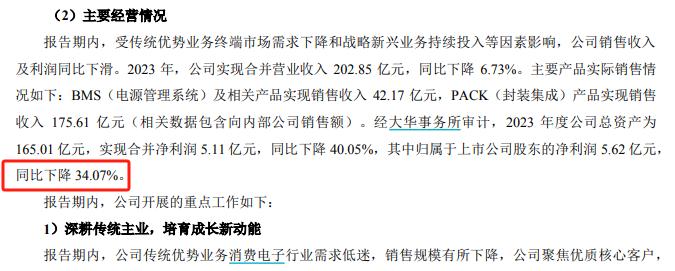

值得注意的是,在年報全文中,2023年歸母淨利潤爲同比下降35.13%,而在年報摘要中,披露的卻是同比下降34.07%,重要財務數據出現了不一致的情形。

來源:德賽電池年報摘要截圖

年報披露後的第三天,3月28日,德賽電池發佈了更正後的2023年年度報告摘要,將相關錯誤數據進行了修改。

數據披露錯誤也許只是一個插曲,不過在這段插曲的背後,德賽電池的經營遭遇到多年未遇的困境卻是不爭的事實。

一方面,德賽電池的主要收入來源智能手機、智能穿戴、電動工具、筆記本電腦、平板電腦等消費鋰電業務全面下滑;另一方面,儲能、動力電池、SIP等新業務雖增長較快,但規模小且尚未貢獻利潤,主業陷入青黃不接的局面。除了行業週期因素外,產品競爭力不足是重要原因。

而新業務前景同樣堪憂,德賽電池在景氣高點切入儲能賽道,一期產能已達產的情況下,去年依然虧損超1億。

不僅如此,大量擴產也導致德賽電池資金面承受了巨大壓力,去年公司開啓了借殼上市19年來的首次直接融資。然而,在行業競爭格局快速惡化的背景下,並無法解決根本問題。

收入利潤時隔多年雙雙下滑 產品競爭力缺失主業青黃不接

2023年,德賽電池實現營業收入202.85億元,同比下降6.73%,歸母淨利潤5.62億元,同比下降35.13%。

值得注意的是,這是德賽電池自2008年至今,近16年來首次營收同比下滑,也是自2016年至今,近8年來首次淨利潤下滑。主業青黃不接,是公司陷入多年未遇經營困境的直接原因。

2023年,德賽電池來自智能手機、智能穿戴、電動工具、筆記本電腦和平板電腦等消費鋰電業務的收入同比下降10%至30%。儘管儲能電池、動力電池、SIP等新業務收入同期實現翻倍左右的增長,但因規模較小,公司整體營收仍同比下滑。

事實上,除了主業青黃不接以及鋰電行業進入下行週期的影響外,德賽電池產品競爭力不足,也是公司業績大幅下滑的重要原因。

Wind數據顯示,近幾年來,德賽電池整體毛利率一直在10%以下低位徘徊,不僅長期低於消費鋰電同樣佔比較高的欣旺達,更是遠低於寧德時代、億緯鋰能等動力電池廠商。

需要注意的是,2023年,德賽電池計提了1.38億元創紀錄的資產減值損失,其中存貨跌價損失1.36億元。而截至2023年末,公司仍有高達20.90億元的存貨賬面價值,未來減值風險依舊高懸。

競爭格局加速惡化儲能業務前景堪憂 開啓上市19年來首次直接融資

事實上,展望未來,公司新業務的前景同樣堪憂。

2022年1月,時值儲能行業處於景氣高點,德賽電池與望城經濟技術開發區管理委員會簽訂了《德賽電池儲能電芯項目入園協議書》,該項目計劃固定資產投資75億元,分三期佈局20GWh產能的儲能電芯項目總部及研發中心、生產中心。

2022年8月,公司一期6GWh儲能電芯項目開工建設,2023年3月投入使用,同年5月開始量產,8月底部分線體實現達產。

在年報業績交流會上,德賽電池對外表示,“儲能電芯業務在二、三季度產能爬坡,加之行業競爭加劇,總體產能利用率不高,2023年虧損1.68億元”,並稱“今年的目標是減少虧損”。也就是說,今年公司儲能業務大概率仍將虧損。

實際上,自德賽電池高點切入儲能賽道後,行業景氣度一直處於下行週期,競爭格局持續惡化。

根據機構預測,2024年,新型儲能裝機規模有望達到53GW左右;到2025年,新型儲能裝機規模或達78GW左右。

然而,在急劇增長的市場需求面前,鋰電企業、光伏企業、儲能新勢力以及各類跨界者蜂擁而至,甚至連國家能源集團、中國電氣裝備集團、中國電力建設集團等多家大型央企和國企都開始入局儲能產業,並加速將觸角向上遊延伸,通過成立集團子公司,或與儲能產業鏈相關企業合作的方式,投建儲能電芯、Pack、系統集成等環節生產線。

2023年,中國市場儲能電池出貨超200GWh,但行業產能利用率僅爲50%左右,其中戶儲電池產能利用率甚至不足三成。而在產能嚴重過剩的情況下,國內仍有超1.5TWh的儲能電池及系統規劃建設產能。僅今年前兩個月,新開工的儲能項目規劃產能已超100GWh。

儲能領域嚴重的供過於求,早已反映在了價格層面上。

公開信息顯示,2023年12月底,0.5C及0.25C標段出現了0.409元/Wh報價,而2023年1月報價還高達0.9元/Wh,儲能電芯價格一年內降幅超過55%。此外,儲能系統中標均價也在12月份跌至0.79元/Wh,與去年年初相比下降48%。

考慮到業內擴產速度顯著大於需求增速,2023年儲能電芯及系統價格不斷下探的趨勢大概率將在2024年延續。

與此同時,數十億元的擴產投資也讓德賽電池的資金不堪重負,以至於公司在2023年啓動了2005年借殼上市19年來的首次直接融資,以21.16元/股的價格,配股融資18億元。

完成融資後,德賽電池的資金壓力依舊高企。截至2023年末,德賽電池貨幣資金36.32億元,同時各類有息負債則超過40億元。

面對日益嚴峻的內外部形勢,這次年報的“忙中出錯”,或許只是德賽電池身處困境的一個縮影。