【中糧視點】航運:美線的牛市會來嗎?

摘要

儘管全球集裝箱航運市場在大量交付運力的影響下將長時間處於運力過剩的格局中,但是我們仍有較充分的理由相信美線會在今年迎來一個牛市。本文將從供需和全年重點事件對此進行分析。

一 從美國的需求說起

經歷了2023年的極具韌性的表現後,市場普遍預期美國經濟在2024年仍然是“軟着陸”的情形,環比的走弱或在下半年到來,降息動作可能會發生在第三季度。

具體來說,雖然美國的通脹壓力仍存,但究其原因是旺盛的需求導致。美國居民部門的資產負債表表現仍樂觀,並未受到高利率的困擾,實際支出穩步增長,這是驅動美國經濟大步向前的重要動力。然而,1月和2月的CPI數據顯示美國的通脹水平依然頑強,美聯儲雖發出偏鴿言論但其在上半年經濟仍過熱時降息的概率或許不大,降息因此可能發生在下半年經濟開始走弱時。

從庫存的角度來說,美國自2023年11月開始正式進入補庫週期,在企業仍對消費存在樂觀預期(如上文所述)的背景下,整體庫存水平觸底反彈,這將釋放2023年被高庫存抑制的需求,爲今年美國需求的持續上行行情再添一把火。而具體從大類和行業來看則更能增強對北美航線需求端向上攀升的判斷的信心:本輪補庫發生在偏下游的批發和零售領域(圖1),且批發商是絕對的主力軍;汽車、傢俱和服裝行業的庫存反彈最爲明顯——正是美國從亞洲以集裝箱形式進口的主要商品。因此,2024年美國進入的主動補庫週期無疑是北美航線需求端的強勁推動力。

最後來看美國進口集裝箱的實際表現如何:美國1-2月進口集裝箱量爲441萬TEU,同比增長16.0%;且根據美國零售協會(National Retail Federation, NRF)的預估,美國1-7月累計集裝箱量將達到1334萬TEU,同比增長7.3%。——這算是給全年開了一個不錯的頭。

因此,基於上述邏輯,無論是美西還是美東航線,運價在今年都將持續受到來自強勁需求端的向上驅動力。(風險:美國大選影響財政政策,高利率引發流動性風險,通脹頑固使美聯儲態度轉鷹等)

二 、全年重點事件梳理

對於看多全年美線運價的邏輯,除了第一部分講述的基本面邏輯外,以下4件可預見的重點事件絕對不可忽視,每一件都很可能推動價格的迅速上行。

(1)巴爾的摩港事故

3月26日,馬士基租用的一艘名爲Dali的集裝箱船撞上馬里蘭州巴爾的摩市的Francis Scott Key大橋,直接造成了大橋的坍塌,造成了嚴重的人員和經濟損失。事故發生後,馬里蘭州和美國交通部宣佈巴爾的摩港口的航線無限期關閉。不僅如此,Maersk, MSC, CMA 和Evergreen都迅速反應,表示暫停與巴爾的摩港有關的服務,直到港口重新安全開放。

巴爾的摩港不僅是美國最重要的進出口碼頭之一和美國第二大的煤炭出口港,也是美國東海岸集裝箱基本港之一,對美國的經濟以及與各大經濟體之間的貿易有着十分重要的作用。2023年,巴爾的摩港的貿易總金額達808億美元,包括110萬TEU的集裝箱、130萬噸滾裝機械、117萬噸貨物和85萬輛汽車和卡車。巴爾的摩港突然的關閉很可能將對北美航線的供應鏈條造成不可忽視的衝擊。

遠東-北美東海岸共有25條航線,其中2M聯盟7條,承運獨立運營3條;海洋聯盟運營8條,成員獨立運營1條;THE聯盟運營5條,成員獨立運營1條,運力規模約20萬TEU。根據容易船期統計的數據,3月底至4月取消掛靠巴爾的摩港的船有13艘,屬於2M聯盟的一條航線、海洋聯盟的一條航線以及Zim獨立運營的一條航線。巴爾的摩港的無限期關閉將短時間內使本應該通往該港口的集裝箱流向紐約、新澤西或費城等港口,雖然並不會大幅抬升美東航線運價,但是依舊會導致港口處理費用的增加以及公路和鐵路運輸運費的增加,並傳導到貨物身上。因此,若該情況持續惡化,持續時間大於3-4周,美東航線的漲價將會出現;且若部分貨主選擇從美西航線進口貨物的話,美西線運價將會受到短暫貨量的上行而走強。

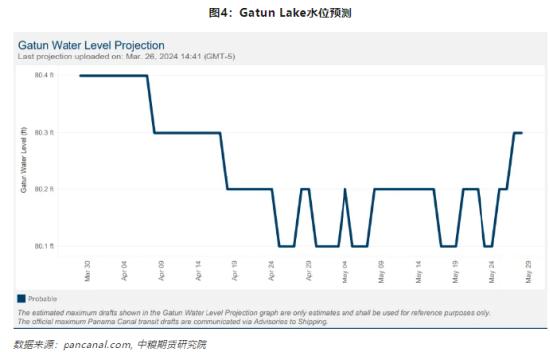

(2) 巴拿馬運河干旱

Gatun Lake的水位存在明顯的季節性,一般在二季度時爲全年最低點。根據圖4可知,目前Gatun Lake的水位在80.5英尺,低於過去5年83.9英尺的均值水平;而在4-5月則會在80.1~80.2英尺間浮動,也低於過去5年的82.5~82.9的均值水平。截至2024年1月,巴拿馬運河的通行船位爲24個,遠小於均值36個。換言之,巴拿馬運河干旱造成的供應鏈不暢已成爲一個長期的難題,並將在未來的兩個月時間裏繼續惡化,疊加上紅海危機造成的蘇伊士運河無法通行,貨量的從東向西移動將進一步推升美西運價。當然,美東供應也會同樣受阻,且同行巴拿馬運河的附加費也會對美東運價產生有力的支撐。

(3)東海岸港口的罷工

歷史上多次美國港口工人罷工造成的港口關閉和擁堵都會造成很大的經濟影響還有社會影響,毫無疑問,大規模的罷工都推動了運價的上漲,港口工會的力量絕不可小覷。

國際碼頭工人協會(International Longshoremen’s Association, ILA)和美國海事聯盟(United States Maritime Alliance , USMX)之間的勞動合同將於9月底到期。ILA代表着約7萬名碼頭工人,而USMX代表着36個沿海港口的僱主——包括美東基本港中的三個: 紐約/新澤西港、薩瓦納港和休斯頓港。因此,一旦罷工發生,甚至僅出現了罷工的前兆,貨主就很有可能提前將貨物轉運至西海岸,推升美西線的運價;而美東港口的關閉造成的擁堵也會使美東運價上漲。疫情期間西海岸的大罷工就是最近的例子,每次都會讓市場產生極不安的情緒。

(4)潛在的貿易戰

2024年美國最大的事件之一是總統選舉,現任總統拜登和前任總統特朗普已經鎖定了兩黨的候選人名額。若最終特朗普重回白宮,毫無疑問,市場對其上臺後重啓激進的貿易保護政策充滿了擔憂。

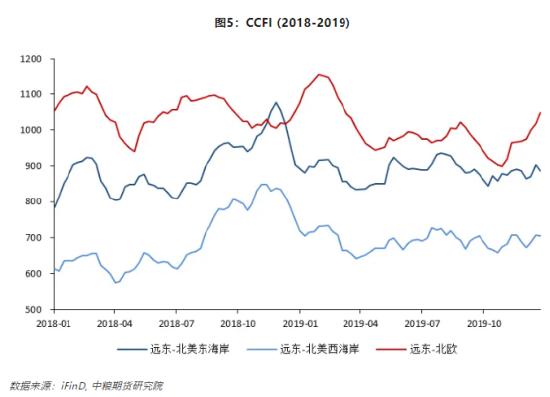

回顧2018-2019年,從圖6可以看出,遠東-北美航線在進入2018年7月後便直接快速上行並一直保持進入年底;價格在進入到2019年後逐步回到低位並窄幅震盪。而遠東-北歐航線並沒有出現與北美航線相同的走勢。不難看出,中美貿易戰對美線運價存在十分直接的影響:在2018年7月,貨主爲了避免貿易戰可能存在的風險,紛紛選擇提前出貨;同時船公司也相應縮減了部分運力以應對貿易戰帶來的不確定性,並利用正好是旺季的機會成功提漲了價格。北美航線運價因此在下半年走出了十分強勁的上漲行情。而在進入2019年後,因貿易戰主要制裁的商品類型與集裝箱貨物關係不大,避險情緒過去,運價又重新回到了運力過剩的基本面,不溫不火窄幅震盪。

因此,在有了2018-2019年的前車之鑑後,我們有充分的理由認爲若特朗普再度當選美國總統並重啓其激進的貿易保護政策,美線市場很可能再度掀起波瀾,出現一波明顯的趨勢性上漲行情。

三、 結論

上文分別從供需基本面和全年重點事件兩個角度上對遠東-北美航線今年可能走出超預期的強勢走勢進行了分析。未來市場仍存較高的不確定性,地緣政治的演變以及運力過剩等因素始終會對我們的結論產生偏差反應,需要持續的關注。

(塔林夫 中糧期貨研究院研究員 交易諮詢資格證號:Z0012059)