張坤隱形重倉股出爐:買入“藥明系”公司, 坦言“大力出奇跡”和“烏雞變鳳凰”將更難複製

今日,易方達張坤管理的基金披露了2023年報,其中的隱形重倉股也浮出水面,值得注意的是,張坤管理的多隻基金,對於“藥明系”公司的持倉明顯在增加。比如易方達藍籌精選混合、易方達優質精選混合買入藥明康德,易方達亞洲精選股票買入藥明合聯等。

此外,在年報中,張坤繼續談到了對於投資的一些看法,他表示:“在粗放增長年代時常出現的‘大力出奇跡’和‘烏雞變鳳凰’將更難複製,企業的經營需要更加精細化。”

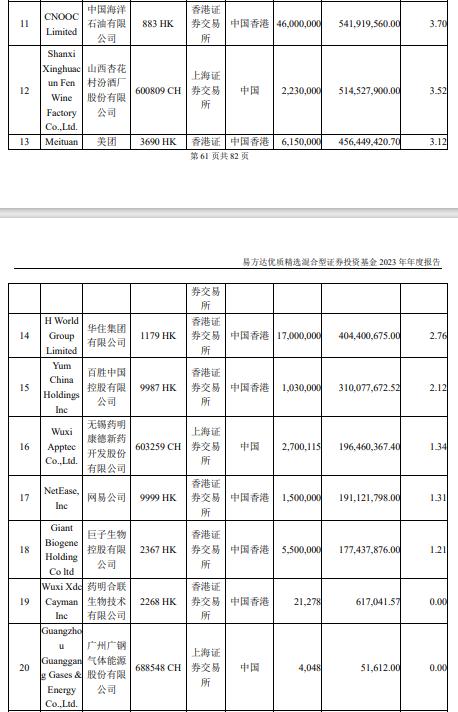

易方達藍籌精選混合:加倉消費、醫藥,買入藥明康德

首先來看張坤管理規模最大的易方達藍籌精選混合,其實張坤的持股非常集中,此前已經披露的前十大重倉股,佔比已經超過了70%,因此,第十一位至第二十位的持股,佔比下降很快,大多數都在3%以下。

不過還可以發現,其中不少個股出現了明顯的加倉,比如山西汾酒、鉅子生物等,另外還有一些新進個股,比如買了藥明康德,整體來看,以消費、醫藥板塊爲主。

易方達優質精選混合:同樣買入藥明康德

再看易方達優質精選混合,也存在類似的情況,持倉主要都是集中在前十大重倉股,在第十一位至第二十位的個股中,同樣也是以消費和醫藥個股爲主。

其中有幾個值得一提的個股,比如第十一位的中國海洋石油,易方達優質精選混合持有4600萬股,與2023年半年報時持平,可見張坤是一直在持有,而該股自2023年以來,股價已經翻倍。

在選到牛股的同時,再看另一邊,藥明生物、藥明康德、藥明合聯都出現在前二十大重倉股中,而“藥明系”公司今年以來的表現有目共睹,其中藥明康德、藥明合聯是屬於新買入的個股,如果今年一季度沒有及時退出的話,浮虧應該比較明顯。

多隻基金買入“藥明系”公司

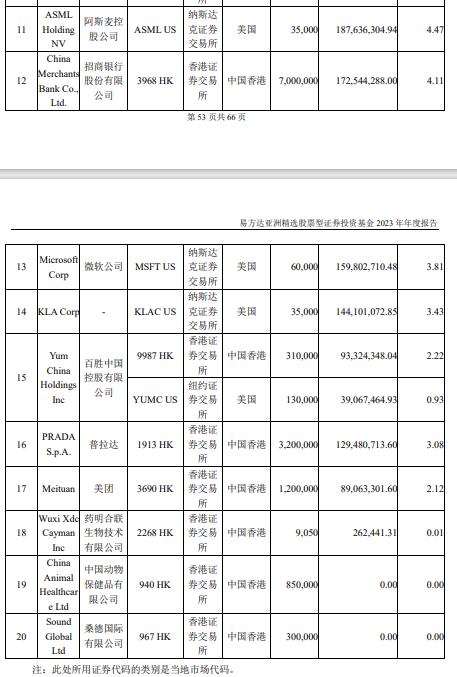

再看另外兩隻基金,易方達優質企業三年持有基金第十一位至第二十位的重倉股中,同樣也出現了藥明康德的身影。此外,除了消費和醫藥,還有一些電子行業的個股。

而在易方達亞洲精選股票基金方面,前二十大重倉股中,除了此前已披露的藥明生物,還看到了藥明合聯的身影。

總的來看,張坤在去年對於“藥明系”公司還是有明顯偏愛,旗下4只基金均不同程度地買入了相關公司。

張坤:“大力出奇跡”和“烏雞變鳳凰”將更難複製

另外,記者注意到,張坤在2023年報中繼續談到了對於投資的一些看法。他表示:“隨着中國經濟進入高質量增長階段,投資上市公司的框架保持穩定的同時,在某些具體的方面需採用更加嚴格的標準。首先,是公司的治理。在粗放增長的年代,增長可以解決很多問題。但在高質量增長的年代,低效的增長已經沒有意義,我們期待管理層能夠更加精細地配置公司的資本,更加審慎地評估投資新業務和幫股東加碼老業務之間的機會成本差異,分紅和回購註銷的重要性顯著增加。如果管理層的能力不佳,就可能變相的浪費股東的資本。作爲投資者,需要仔細評估管理層回報股東的能力和意願。資本市場是放大器,不論是正面還是反面都會放大出來,我們認爲,隨着時間推移,放大的效應是會不斷增加的。”

“第二,是公司的估值。我們認爲,在高質量發展的年代,公司持續高速增長的基礎概率在降低。除非公司處在顯著的產業趨勢並擁有罕見的競爭力(但這樣的明星公司往往已有極高的估值),否則我們不宜高估自己判斷非共識的持續高成長的能力。我們會認真考慮企業在無流動性的一級市場的估值水平,並且非常審慎地付出溢價。”

“第三,是企業的商業模式。在高質量增長年代,企業獨特且難以快速模仿的‘特質’更加重要。企業所有的利潤和損失都來自歷史上的所有決策,有時一些極爲重要的決策甚至來自遙遠的過去,也許當初做決策的管理層早已不在公司任職,但這個決策依然在持續發揮着重要的作用。納貝斯克公司的前CEO曾開玩笑說:‘天才發明了奧利奧,我們則負責繼承遺產’。甚至在通常意義上快速變化的科技行業,企業也在變得長壽,全球前二十大市值的科技企業中,最年輕的是2004年成立的Meta,那些看起來‘年邁’的巨頭依然保持着輕盈,全球市值前兩位的公司都是70年代成立的。”

“在增量顯著的時代,企業的一個新的戰略決策有可能讓企業快速上一個大臺階;而在增量有限的時代,一個新戰略決策的邊際作用難以避免的下降。而當真正顯著的增量趨勢來臨時,比如 AI(人工智能),所有企業都全力以赴時,其擁有的資源將會成爲勝負手之一。這輪AI革命中,我們看到科技巨頭依然在引領,其快速構建的最強基礎設施、招募的全球最優秀人才成爲重要的條件,而他們能夠持續產生現金流的利基業務則是這一切的前提。同時,這也增加了企業經營中的容錯性。”

“綜上,我們認爲這些變化應是結構性的,在粗放增長年代時常出現的‘大力出奇跡’和‘烏雞變鳳凰’將更難複製,企業的經營需要更加精細化。”張坤說道。