资本市场|发行规模仍处低位,二级市场涨跌互现——中资美元债2023年回顾与2024年展望

2023年,美联储延续加息态势,中资美元债发行成本持续上行,一级市场发行规模进一步下降。二级市场受政府密集出台支持政策影响有所改善,但投资级和高收益美元债回报率明显分化。

一、2023年:发行量低位下行,二级市场收益分化

(一)一级市场发行量持续下降。

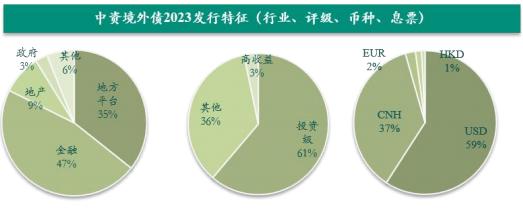

2023年,全市场中资美元债(不含CD)总发行规模960.92亿美元,发行规模较2022年下降159.08亿美元,降幅14%,近十年来全年发行规模首次跌破1000亿美元。从发行期限上看,全年新发行债券以1-5年期为主,发行金额占比57%;从债券类型上看,金融债、城投债发行规模占比过半,发行金额合计占比82%;从信用评级看,全年发行的中资美元债以无评级债券为主,其中无评级债券期数发行占比68%,投资级债券和高收益债券分别占30%和1%。

数据来源:DM 农银投行

图1:中资美元债发行总额(亿美元)

数据来源:DM 农银投行

图2:中资美元债发行特征

净融资额方面,2023年全年累计净融资规模共-641.40亿美元,其中城投、地产、金融三大行业净融资均呈净流出态势,分别为-87亿美元、-465亿美元、-90亿美元,城投与地产行业净融资缺口持续扩大,金融行业净融资缺口收缩。截止2023年末,中资美元债存量超8000亿美元,金融机构行业存量占比金额约2442亿美元,余额占比29%;房地产行业占比金额1253亿美元,余额占比15%。

全年来看,各月度发行量受境外融资相关政策及美元加息影响较大,整体呈波动下行态势。2023全年发行高峰为1月份,发行规模216亿美元。随后进入2月美联储大幅度加息,发行规模持续下行;6月在自贸债监管窗口指导背景下,自贸债新增发行规模大幅减少,美元债发行规模迎来小幅回升;随后鉴于点心债发行规模大幅提升,叠加美联储年内四度加息持续抬高中资美元债发行成本,三四季度美元债发行规模仍保持在低位。

(二)主要行业发行规模有所分化,二级市场涨跌互现。

从中资美元债主要发行行业来看,地产板块发行规模保持平稳,城投板块发行规模大幅下降,金融板块发行规模有所回升。具体来看,地产美元债仍受信用风险爆发影响,市场信心暂无实质性恢复,主要为以交换要约形式发行的美元债,发行规模总量维持低位,全年发行规模小幅上升6%至183亿美元。受监管部门进一步规范企业中长期境外债券发行条件、严压地方政府隐性债务增长等因素影响,城投债发行规模大幅下降至126亿美元,同比下降64%;金融板块新发行规模上升至459亿美元,同比增长40%。

2023年中资美元债融资成本受美联储加息影响,继续高位上行,全市场息票中位数从1月的5.14%上升至12月的6%。受国内多项支持经济政策密集出台影响,中资美元债二级市场表现有所提升,整体呈上涨趋势,但投资级及高收益债券回报率有所分化,投资级美元债实现正收益,高收益债券主要受房地产行业信用风险频发、市场信心不足影响,回报指数仍然为负。分版块来看,全年城投板块投资级及高收益债券均实现正回报,整体回报率为7.55%;金融机构美元债回报率由负转正至0.93%;地产板块延续弱势,全年回报率-27.51%,仍为负值。

(三)担保发行架构成为趋势。

近年来在美元融资成本高企、境外债券市场信用风险事件频发等背景下,部分企业出于维护投资者信心、确保境外债顺利发行等目的,加大为相关债券增信力度,使得以备用信用证架构为首的担保发行比例大幅增加。2021年,备证结构发行笔数累计106单,总金额约合102亿美元;2022年,备证结构发行笔数累计197单,总金额约合162亿美元;2023年,备证结构发行笔数累计167单, 总金额约合109亿美元。截至目前,涉及为中资企业境外债开设备用信用证相关银行已涵盖政策性银行、四大国有行及多家股份制银行、城市商业银行、农村商业银行和外资银行。

(四)监管机构强化外债管理要求。

2023年1月,国家发展和改革委员会发布《企业中长期外债审核登记管理办法》(“56号文”),办法将原有境外债发行前“备案登记”修改为“审核登记”,同时对企业借用外债不得新增地方政府隐性债务提出具体要求,明确了外债用途的正面鼓励清单和负面禁止清单,强化外债管理要求。办法在法律层面提升了企业中长期外债监管法治基础,进一步完善了企业中长期外债管理,为促进企业境外融资稳步发展提供政策支持。

二、2024年展望:融资环境有望改善,持续关注配置机会

展望后市,市场普遍预期美联储本轮加息周期已结束,2024年美债利率大概率下行,中资美元债融资成本有望跟随下降。人民币国际化程度不断加深,人民币汇率预计将持续企稳,中资美元债融资环境或将得到一定改善。年初我国央行宣布降息降准,预计中资美元债相对境内债利差仍将存在,对投资者而言存在一定配置机会。但鉴于市场对国内房地产行业的信心恢复较慢,城投债务监管仍处于趋严态势,后续仍需持续关注行业融资政策及基本面数据对一二级市场影响。

(一)美联储加息周期有望结束,降息预期升温。

自美联储2022年3月开启加息周期以来,截至2024年1月末已加息11次,累计加息幅度达525个基点,受此影响美债收益率持续走高。2023年,美联储四次加息导致中资美元债发行成本延续上升趋势,我国央行年内两次降准、降息,保持流动性合理充裕,双方政策仍延续分化,各期限中美国债收益率利差倒挂程度进一步加大。

2024年,市场普遍预期美国通胀水平已得到有效控制,美联储大概率将开启降息。虽然降息节奏与幅度仍存在不确定性,但整体来看利率下行预期已大幅升温,投资级中资美元债的发行成本有望跟随下行,对全年发行规模形成一定支撑。

(二)行业政策持续出台,地产行业信心仍待恢复。

2023年以来,国家出台多项政策,在2022年的基础上进一步改善房地产企业融资条件、刺激消费者购房需求。一线城市购房政策积极调整,“认房不认贷”政策在各地陆续实施,购房成本持续下行,但受房地产市场销售仍表现疲软、投资者信心不足影响,地产行业美元债一二级市场均表现欠佳,多家主体出现债务违约。全年发行主要为违约企业债券重组、以及部分企业为避免实质性违约以交换要约形式发行的美元债。整体来看,目前房地产行业仍处于弱复苏阶段,2023年市场低迷情况对投资者信心造成较大影响,预计2024年非债务重组的房地产美元债发行仍较为困难,后续需持续关注新政策出台及基本面数据回暖情况。

(三)城投企业融资需求仍存,关注政策及主体资质影响。

2023年城投板块美元债融资金额大幅下行,主要原因为融资成本上升及监管政策持续趋严。同时,部分企业通过点心债或自贸债进行融资,全年发行规模有所增长。2024年,美联储加息周期基本结束,城投美元债发行利率有望回落,在债务到期压力下城投企业发行量或将实现一定反弹。但考虑到国家对防范化解地方政府债务风险、严控地方债务总量并推动地方降低债务成本的趋势仍将持续,后续需关注境外融资监管力度及企业资质的分化对全年发行规模影响。

(四)境内外利差预计仍将存在,择机进行投资配置。

2023年,投资级美元债收益率与境内高等级信用债利差持续倒挂,鉴于2024年美国国债利率大概率将趋于下行,我国央行在年初降息降准,短期内预计该趋势仍将存在,优质主体投资价值仍存,可择机进行投资配置。二级市场方面,2023年投资级和高收益美元债回报率有所分化,投资级美元债回报率由负转正,高收益美元债全年回报率仍为负值。在国内支持经济增长政策密集出台、美联储降息预期升温背景下,市场或将继续迎来反弹,但仍需关注美联储降息节奏与市场预期之间的差异带来的价格波动,以及房地产及城投板块相关政策出台情况对行业基本面的影响。

李文倩

研究领域:跨境投行 资本市场

联系方式:[email protected]

李文倩

研究领域:跨境投行 资本市场

联系方式:[email protected]

重要声明:本研报由中国农业银行投资银行部依托公开资料分析整理,但不保证所载信息的准确性和完整性。我们有权随时补充、更正和修订有关信息,但不保证及时发布。本研报中的信息或观点不代表中国农业银行的观点,也不构成任何具体的操作建议或决策依据,对于本研报所提供的信息导致的任何直接或间接后果,中国农业银行不承担任何责任。本报告仅供参阅,未经许可,任何机构、任何个人不得以任何形式将研报内容进行复制、翻印、转载和发布。如有未注明作者及出处信息,请版权所有者联系我们,我们将及时更正。中国农业银行投资银行部对于本免责声明条款具有修改和最终解释权。