資本市場|發行規模仍處低位,二級市場漲跌互現——中資美元債2023年回顧與2024年展望

2023年,美聯儲延續加息態勢,中資美元債發行成本持續上行,一級市場發行規模進一步下降。二級市場受政府密集出臺支持政策影響有所改善,但投資級和高收益美元債回報率明顯分化。

一、2023年:發行量低位下行,二級市場收益分化

(一)一級市場發行量持續下降。

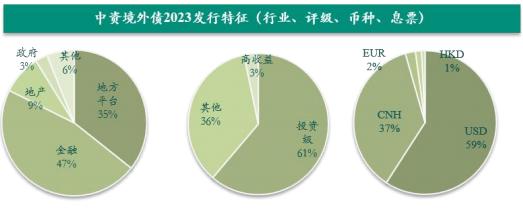

2023年,全市場中資美元債(不含CD)總髮行規模960.92億美元,發行規模較2022年下降159.08億美元,降幅14%,近十年來全年發行規模首次跌破1000億美元。從發行期限上看,全年新發行債券以1-5年期爲主,發行金額佔比57%;從債券類型上看,金融債、城投債發行規模佔比過半,發行金額合計佔比82%;從信用評級看,全年發行的中資美元債以無評級債券爲主,其中無評級債券期數發行佔比68%,投資級債券和高收益債券分別佔30%和1%。

數據來源:DM 農銀投行

圖1:中資美元債發行總額(億美元)

數據來源:DM 農銀投行

圖2:中資美元債發行特徵

淨融資額方面,2023年全年累計淨融資規模共-641.40億美元,其中城投、地產、金融三大行業淨融資均呈淨流出態勢,分別爲-87億美元、-465億美元、-90億美元,城投與地產行業淨融資缺口持續擴大,金融行業淨融資缺口收縮。截止2023年末,中資美元債存量超8000億美元,金融機構行業存量佔比金額約2442億美元,餘額佔比29%;房地產行業佔比金額1253億美元,餘額佔比15%。

全年來看,各月度發行量受境外融資相關政策及美元加息影響較大,整體呈波動下行態勢。2023全年發行高峯爲1月份,發行規模216億美元。隨後進入2月美聯儲大幅度加息,發行規模持續下行;6月在自貿債監管窗口指導背景下,自貿債新增發行規模大幅減少,美元債發行規模迎來小幅回升;隨後鑑於點心債發行規模大幅提升,疊加美聯儲年內四度加息持續抬高中資美元債發行成本,三四季度美元債發行規模仍保持在低位。

(二)主要行業發行規模有所分化,二級市場漲跌互現。

從中資美元債主要發行行業來看,地產板塊發行規模保持平穩,城投板塊發行規模大幅下降,金融板塊發行規模有所回升。具體來看,地產美元債仍受信用風險爆發影響,市場信心暫無實質性恢復,主要爲以交換要約形式發行的美元債,發行規模總量維持低位,全年發行規模小幅上升6%至183億美元。受監管部門進一步規範企業中長期境外債券發行條件、嚴壓地方政府隱性債務增長等因素影響,城投債發行規模大幅下降至126億美元,同比下降64%;金融板塊新發行規模上升至459億美元,同比增長40%。

2023年中資美元債融資成本受美聯儲加息影響,繼續高位上行,全市場息票中位數從1月的5.14%上升至12月的6%。受國內多項支持經濟政策密集出臺影響,中資美元債二級市場表現有所提升,整體呈上漲趨勢,但投資級及高收益債券回報率有所分化,投資級美元債實現正收益,高收益債券主要受房地產行業信用風險頻發、市場信心不足影響,回報指數仍然爲負。分版塊來看,全年城投板塊投資級及高收益債券均實現正回報,整體回報率爲7.55%;金融機構美元債回報率由負轉正至0.93%;地產板塊延續弱勢,全年回報率-27.51%,仍爲負值。

(三)擔保發行架構成爲趨勢。

近年來在美元融資成本高企、境外債券市場信用風險事件頻發等背景下,部分企業出於維護投資者信心、確保境外債順利發行等目的,加大爲相關債券增信力度,使得以備用信用證架構爲首的擔保發行比例大幅增加。2021年,備證結構發行筆數累計106單,總金額約合102億美元;2022年,備證結構發行筆數累計197單,總金額約合162億美元;2023年,備證結構發行筆數累計167單, 總金額約合109億美元。截至目前,涉及爲中資企業境外債開設備用信用證相關銀行已涵蓋政策性銀行、四大國有行及多家股份制銀行、城市商業銀行、農村商業銀行和外資銀行。

(四)監管機構強化外債管理要求。

2023年1月,國家發展和改革委員會發佈《企業中長期外債審覈登記管理辦法》(“56號文”),辦法將原有境外債發行前“備案登記”修改爲“審覈登記”,同時對企業借用外債不得新增地方政府隱性債務提出具體要求,明確了外債用途的正面鼓勵清單和負面禁止清單,強化外債管理要求。辦法在法律層面提升了企業中長期外債監管法治基礎,進一步完善了企業中長期外債管理,爲促進企業境外融資穩步發展提供政策支持。

二、2024年展望:融資環境有望改善,持續關注配置機會

展望後市,市場普遍預期美聯儲本輪加息週期已結束,2024年美債利率大概率下行,中資美元債融資成本有望跟隨下降。人民幣國際化程度不斷加深,人民幣匯率預計將持續企穩,中資美元債融資環境或將得到一定改善。年初我國央行宣佈降息降準,預計中資美元債相對境內債利差仍將存在,對投資者而言存在一定配置機會。但鑑於市場對國內房地產行業的信心恢復較慢,城投債務監管仍處於趨嚴態勢,後續仍需持續關注行業融資政策及基本面數據對一二級市場影響。

(一)美聯儲加息週期有望結束,降息預期升溫。

自美聯儲2022年3月開啓加息週期以來,截至2024年1月末已加息11次,累計加息幅度達525個基點,受此影響美債收益率持續走高。2023年,美聯儲四次加息導致中資美元債發行成本延續上升趨勢,我國央行年內兩次降準、降息,保持流動性合理充裕,雙方政策仍延續分化,各期限中美國債收益率利差倒掛程度進一步加大。

2024年,市場普遍預期美國通脹水平已得到有效控制,美聯儲大概率將開啓降息。雖然降息節奏與幅度仍存在不確定性,但整體來看利率下行預期已大幅升溫,投資級中資美元債的發行成本有望跟隨下行,對全年發行規模形成一定支撐。

(二)行業政策持續出臺,地產行業信心仍待恢復。

2023年以來,國家出臺多項政策,在2022年的基礎上進一步改善房地產企業融資條件、刺激消費者購房需求。一線城市購房政策積極調整,“認房不認貸”政策在各地陸續實施,購房成本持續下行,但受房地產市場銷售仍表現疲軟、投資者信心不足影響,地產行業美元債一二級市場均表現欠佳,多家主體出現債務違約。全年發行主要爲違約企業債券重組、以及部分企業爲避免實質性違約以交換要約形式發行的美元債。整體來看,目前房地產行業仍處於弱復甦階段,2023年市場低迷情況對投資者信心造成較大影響,預計2024年非債務重組的房地產美元債發行仍較爲困難,後續需持續關注新政策出臺及基本面數據回暖情況。

(三)城投企業融資需求仍存,關注政策及主體資質影響。

2023年城投板塊美元債融資金額大幅下行,主要原因爲融資成本上升及監管政策持續趨嚴。同時,部分企業通過點心債或自貿債進行融資,全年發行規模有所增長。2024年,美聯儲加息週期基本結束,城投美元債發行利率有望回落,在債務到期壓力下城投企業發行量或將實現一定反彈。但考慮到國家對防範化解地方政府債務風險、嚴控地方債務總量並推動地方降低債務成本的趨勢仍將持續,後續需關注境外融資監管力度及企業資質的分化對全年發行規模影響。

(四)境內外利差預計仍將存在,擇機進行投資配置。

2023年,投資級美元債收益率與境內高等級信用債利差持續倒掛,鑑於2024年美國國債利率大概率將趨於下行,我國央行在年初降息降準,短期內預計該趨勢仍將存在,優質主體投資價值仍存,可擇機進行投資配置。二級市場方面,2023年投資級和高收益美元債回報率有所分化,投資級美元債回報率由負轉正,高收益美元債全年回報率仍爲負值。在國內支持經濟增長政策密集出臺、美聯儲降息預期升溫背景下,市場或將繼續迎來反彈,但仍需關注美聯儲降息節奏與市場預期之間的差異帶來的價格波動,以及房地產及城投板塊相關政策出臺情況對行業基本面的影響。

李文倩

研究領域:跨境投行 資本市場

聯繫方式:[email protected]

李文倩

研究領域:跨境投行 資本市場

聯繫方式:[email protected]

重要聲明:本研報由中國農業銀行投資銀行部依託公開資料分析整理,但不保證所載信息的準確性和完整性。我們有權隨時補充、更正和修訂有關信息,但不保證及時發佈。本研報中的信息或觀點不代表中國農業銀行的觀點,也不構成任何具體的操作建議或決策依據,對於本研報所提供的信息導致的任何直接或間接後果,中國農業銀行不承擔任何責任。本報告僅供參閱,未經許可,任何機構、任何個人不得以任何形式將研報內容進行復制、翻印、轉載和發佈。如有未註明作者及出處信息,請版權所有者聯繫我們,我們將及時更正。中國農業銀行投資銀行部對於本免責聲明條款具有修改和最終解釋權。