豫園股份:營收創最高記錄,但上市32年發生首虧,新帥胡庭洲的考驗來了

財報變形記|豫園股份:營收創最高記錄,但上市32年發生首虧,新帥胡庭洲的考驗來了

來源:金融界

2023年,豫園股份交出了一份譭譽半參的成績單。

一方面,豫園股份實現營業收入581.47億元,同比增加15.83%,這一成績是上市以來的最高收入記錄,背後是公司各業務板塊的共同努力;

但另一方面,歸屬於上市公司股東的淨利潤爲20.24億元,同比減少45%,扣非後淨利潤更是出現虧損,爲-4.51億元,現金短債比從1.6驟降至0.9,亮起紅燈。

一邊是收入規模的高歌猛進,一邊是盈利能力和債務方面頻頻告急。作爲唯一一家主業沒有發生變化、經營發展還不錯的“老八股”公司,投資者不禁要問:豫園股份究竟是要規模,還是要效益?

成也“多元化”,敗也“多元化”,毛利率回到整合前

數據顯示,2023年豫園股份收入581.47億元,同比增長14%,達到了歷史最高記錄。

製圖:金融界上市公司研究院;數據來源:Choice

能夠達到這一創紀錄的收入水平,一方面原因是因爲其所在賽道——文旅、餐飲、時尚珠寶等消費賽道在疫情之後出現反彈,另一方面也由於旗下業務板塊多,產品豐富,所謂“東方不亮西方亮”,整體的收入規模和增速能夠得到保障。這一發展思路源自於復星系的介入。2018年復星集團對其進行的大手筆資產重組,復星系地產業務整合加入,此後又進行了一系列收購包括松鶴樓、IGI、海鷗表、金輝酒和捨得酒業等品牌,不斷戰略擴充產業鏈,進入新賽道。

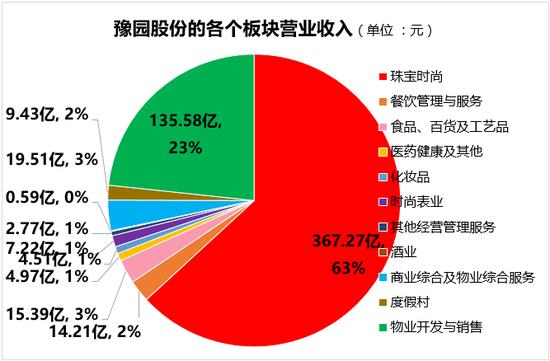

到目前爲止,豫園股份形成了面向家庭消費的產業集羣,包括珠寶時尚、文化商業、文化餐飲和食品飲料、美麗健康、國潮腕錶、複合功能地產、商業管理等共11項業務。

製圖:金融界上市公司研究院;數據來源:Choice

從數據來看,11項業務中僅有兩項業務收入下滑,分別是其他經營管理和酒業,分別爲2.76億元和5938萬元,同比下降44%和97%。但是從毛利率角度來看,則有四項業務的毛利率是同比下滑,其中最值得關注的是珠寶板塊。

珠寶時尚板塊貢獻力度最大,2023年實現營業收入367.27億元,同比增長11.05%,佔公司整體營收的63.14%; 但也正是該板塊的毛利率爲所有業務板塊中最低的,毛利率僅7.68%,比2022年還下降了59個百分點。

收入第二大板塊是物業開發與銷售業務,2023年營收爲135.58億元,同比增長48.72%,佔公司收入的23%,但毛利率受到行業景氣度影響,大幅下降12.07個百分點至11.29%,僅高於珠寶時尚業務。

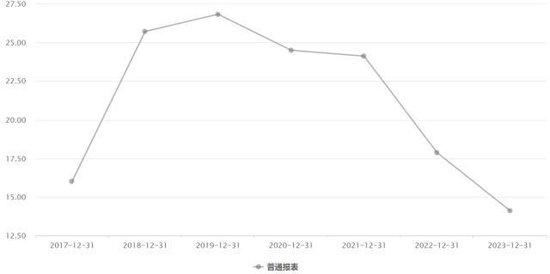

再從業務整體毛利率分析來看,從2018年明確了豫園股份的多元化戰略、復星集團大筆資產注入之後,2019年毛利率達到了一個高點,之後逐年下滑,至2023年再度減少2.57個百分點,相當於毛利率水平還不如資產注入前的2017年。

2017-2023年豫園股份毛利率走勢

製圖:金融界上市公司研究院;數據來源:Choice;

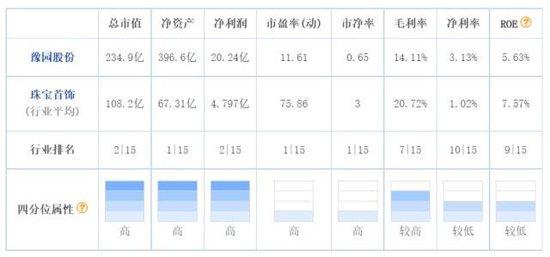

再來看行業之間的排名。僅以收入比例最高的珠寶首飾行業的行業對比來看,涉及規模表徵的指標如淨資產、總市值、淨利潤,在這些方面豫園股份都是排名行業第一第二的位置,而涉及到毛利率、淨利率、ROE等表徵效率和質量的指標,則豫園股份的名次就會大大後退,如毛利率在15家珠寶首飾公司中僅排名第7位,淨利率排名倒數第五位,ROE排名倒數第6位。

豫園股份各項指標在珠寶首飾行業中的排名

製圖:金融界上市公司研究院;數據來源:東方財富

鉅額計提資產減值準備,扣非後利潤出現虧損

既然豫園股份在2023年多收了三五斗,爲何還會導致歸母淨利潤大幅下滑、扣非淨利首次出現虧損?其年報中表示,主要系公司處置非核心資產項目產生的投資收益同比減少所致。

此外,根據其公告分析,豫園股份對應收賬款和其他應收款計提了1.39億元的壞賬準備,對存貨計提了3.79億元的跌價準備,合計計提資產減值準備5.18億元。這一鉅額計提導致公司本期利潤總額減少5.18億元,也對公司的盈利能力產生了重大影響。

在本次計提的資產減值準備中,存貨跌價準備高達3.79億元,佔比超過70%,而這是受到目前房地產行業宏觀調控和信貸環境收緊的影響,與新房銷售放緩及價格下行壓力較明顯有關,其中開發成本7,821.84萬元,開發產品2.85億元。

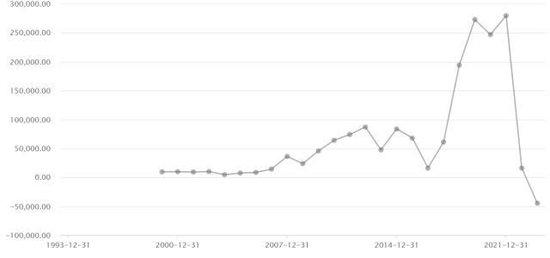

不僅主營業務盈利能力下降,而且豫園股份在2023年還有24.75億元非經常性損益。由於非經常性損益是指與公司主營業務無關的收支(包括處置資產、政府補貼等衆多情形),由於該項收入並不是公司經常性營業所得,不具備可持續性,具有偶然性和不可持續性等特點。因此,非經常性損益不能真實反映企業的成長性。所以扣除這筆收入後,豫園股份實際上虧損4.5億元。這是上市32年來豫園股份首次發生了虧損。

豫園股份上市以來扣非後歸母淨利潤數值

製圖:金融界上市公司研究院;數據來源:Choice

現金短債比亮起紅燈,速動率長期低於行業均值

作爲房地產業務佔23%的企業,豫園股份的債務安全問題也受到關注。其中值得注意的是,其短期負債激增48%,根據其2023年末的貨幣資金水平91.7億元,其現金短債比只有0.9,表明其貨幣資金要覆蓋短期債務的壓力非常大。

還有一個類似的指標也能表徵出豫園股份當前的財務壓力——速動比率,表示企業的每1元流動負債有多少易於變現的流動資產來抵償,以保證短期償債能力。

2023年豫園股份的速動比率爲0.52,雖然這一數值在過去三年略有增長,但從2018以來,這一數值就持續遠低於同行業的平均水平。

製圖:金融界上市公司研究院;數據來源:巨靈財經

新任管理團隊係數亮相,2024年目標650億元

當前上市公司的發展主線是“提質增效”,多家房地產巨頭企業的倒閉案例一次次證明,單純盲目追求規模的增長,而忽視盈利能力和債務壓力,必然導致企業走上不可持續的發展道路。

在2024年3月22日的業績說明會上,豫園股份新任管理層係數亮相,結束了從2024年初以來的一系列人事變動。董事長黃震、總裁胡庭洲、執行總裁兼CFO 錢順江、執行總裁兼董事會祕書鄒超、副總裁兼首席新聞發言人、東方生活研究院院長鬍俊傑等集體亮相,通過各種介紹詳細地描繪着豫園股份未來的發展藍圖。

但是遺憾的是,在這些描述中,並沒有提到對於當前豫園規模與發展質量之間的平衡與反思。年報中提到,2024年,豫園股份將繼續以全球家庭客戶爲中心,堅定不移推進東方生活美學置頂戰略,計劃實現營業收入650億元。按此計算,管理層對豫園股份的期望仍然是超過10%的快速奔跑,而是否有盈利能力、資產質量等方面的考覈指標,目前尚不得而知。

只是,不知道明年此時的豫園股份,將要以怎樣的盈利能力和債務表現回報投資者?這必然將成爲新任管理團隊的最大考驗。