斷網只是插曲,等待美國電話電報喜訊

有外國分析師認爲,經歷了幾年困難的時刻,美國電話電報的股價終於開始回暖了。哪怕在2月發生了一起斷網故障,那也只是上漲過程中的小插曲。

作者:Stone Fox Capital

美國電話電報公司正在攀升至最近的新高,股票在艱難的幾年之後進入突破模式。這家無線巨頭甚至正在克服網絡中斷,這將影響幾周後公佈的24年第一季度業績。由於新的重點放在自由現金流生成和償還債務上,該股正朝着更高的趨勢發展。

來源:Finviz

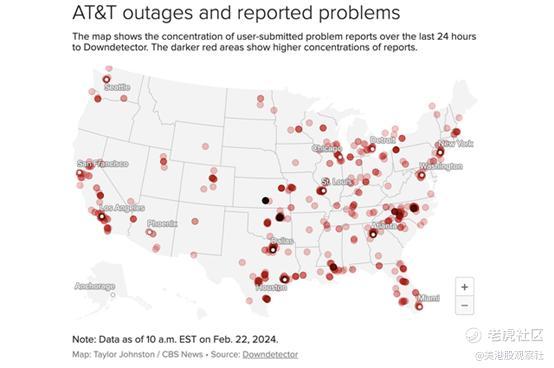

斷網影響

在2月22日,美國電話電報的無線用戶就面臨着大範圍的網絡中斷,影響了服務。這家無線巨頭爲每個受影響的賬戶發放5美元的補償,該公司預計會因爲網絡問題而失去客戶。

Downdetector顯示,美國各地的無線用戶都在報告問題。休斯頓,達拉斯和聖安東尼奧以及芝加哥報告的問題最多。

來源:CBS News/Downdetector

美國電話電報對這項業務並沒有太多的增長目標,因此任何對預期的降低都會徹底消除增長率。摩根大通預計收入將減少1億美元,並將調整後的EBITDA目標下調至447.4億美元,增幅爲3%。

Patterson Advisory Group估計,根據2800萬消費賬戶,5美元的退款將使該公司損失1.4億美元。此外,該公司建議將商業賬戶分開處理,這些賬戶可能會受到更大的影響。

Opensignal表示,該公司每週的用戶份額損失增加了12%。對業務造成更大影響的自然是美國電話電報因服務中斷而失去大量用戶,而其同行T-Mobile和Verizon則是受益者。

摩根大通將第一季度後付費電話淨增數下調至30萬,這仍將是一個穩定的數字。這家無線巨頭將在4月24日盤前公佈24年第一季度財報,外界的一大焦點將是網絡中斷是否會導致美國電話電報流失大量用戶,但這種可能性似乎不大。

關注現金流

正如之前的強調的那樣,投資重點是美國電話電報是否最終會獲得大量自由現金流,並將其用於償還債務和改善資產負債表。只要這家電信公司在剝離華納兄弟和DirecTV以專注於電信業務後,其股價就會上漲。

考慮到2月份的停電在3月份沒有再次發生,市場又開始關注2024年的財務指引。畢竟,賠償和客戶流失只是投資故事中的一個小插曲,隨着時間的推移很快就會被遺忘。

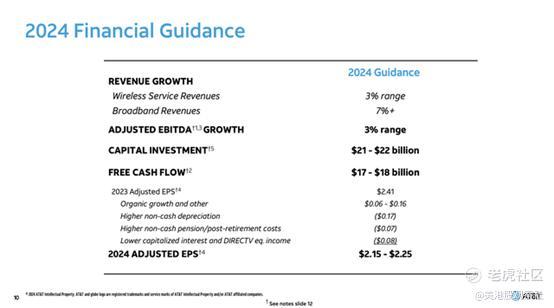

美國電話電報在2023年產生了近170億美元的自由現金流,今年的指引是自由現金流在170億至180億美元之間。每股收益中點目標是2.20美元,共識估計是2.21美元,比去年下降了8.4%。

來源:美國電話電報

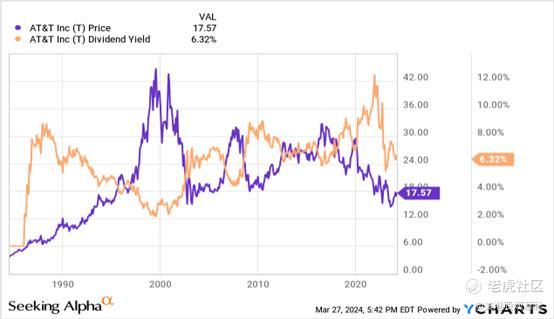

考慮到股息收益率仍爲6.3%,即使在從低點反彈之後,該股仍有上漲空間。只要管理層專注於支付當期股息並利用現金流償還債務,從而通過減少目前每年超過70億美元的利息支出來提振現金流,投資故事就還能延續。

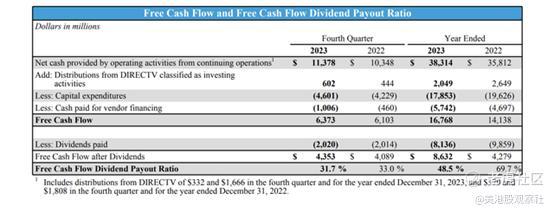

美國電話電報在2023年的派息率僅爲49%。該公司今年將支付80億美元的股息,而自由現金流估計的中點將導致派息率降至45%。

來源:美國電話電報

在支付股息和今年至少210億美元的資本投資之後,這家無線巨頭的自由現金流將剩餘90多億美元。由於積極的5G網絡支出減少,支出水平將從去年的近240億美元下降。

美國電話電報去年將淨債務餘額削減了30多億美元,但其期末餘額仍高達1290億美元。如果該公司在2024年只專注於經營業務並進一步削減債務,將受到市場青睞。

董事會甚至可以通過削減利息支出來將現金用於未來的股息上調。不過,美國電話電報最終需要找到一種投資業務的方式,以創造新的收入來源,例如過去運營數據中心和雲計算是一個錯過的機會。

這裏的關鍵是,這家無線巨頭要償還債務,努力尋找新的收入來源,同時避免落入收購難以整合且難以獲得美國司法部批准的大型企業集團的陷阱。市場將獎勵更低的債務和更多的創新,在目前6.3%的豐厚股息收益率之上,更高的股價將獎勵股票。

該股可能反彈至22美元,漲幅超過25%,同時仍能向投資者提供具有吸引力的5%股息收益率。這樣做可以在未來提供30%的總回報率,同時與美國國債和儲蓄賬戶相比,股票的收益率仍具有吸引力。

來源:YCharts

總結

在經歷了幾年的艱難之後,美國電話電報開始取得突破。最大的問題是,管理層能否耐心地償還債務,享受產生強勁現金流的成果,同時專注於讓業務恢復增長的商業機會。只要這種情況繼續發生,美國電話電報就有可觀的上漲空間,並且將繼續反彈,因爲5%的股息是基於低於50%的現金流支出。

當美國電話電報在2023年的14至15美元範圍內成爲一個購買點時,股票太便宜了,現在投資者應該繼續推動股票走高。