越存越值錢!茅臺庫存基酒總量達28萬噸,分析稱貨值約8000億

來源 妙投APP

2024年4月3日,貴州茅臺(SH:600519)發佈了《2023年報》。報告顯示——財年營收1477億,同比增長19%;歸母淨利潤747億,同比增長19.2%;經營活動現金流淨額666億,同比增長81%。年報還公佈了利潤分配預案——派發現金387.9億(每10股308.76元),爲淨利潤的51.9%。

年報發佈當日,茅臺股價衝高回落,收於1715.11元,僅較開盤上漲0.72%。收盤價對應市值2.15萬億,市盈率28.8倍。

茅臺靚麗業績早在意料之內,投資者顧慮的是業績還有多少上升空間,增速能否撐起近30倍的市盈率。

事實上,除每年大約20%的自然增長,茅臺還有三個被忽視的增長點。

第一生長點:茅臺酒基酒庫存

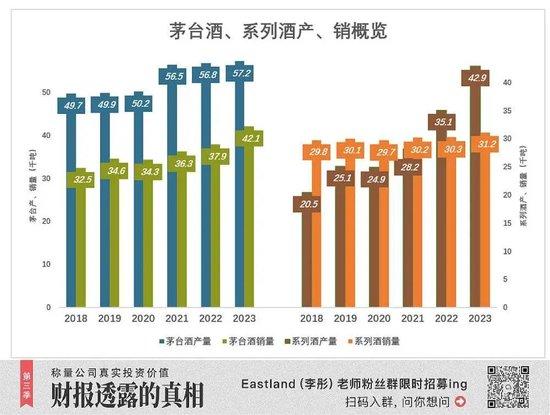

茅臺酒廠產品分兩大類:茅臺酒、其他系列酒(茅臺1935、茅臺王子、漢醬、賴茅)。2017年,茅臺廠基酒產量6.4萬噸,其中茅臺酒4.3萬噸、系列酒2.1萬噸。

此後,茅臺酒年產量清晰地走出兩個小臺階:

2018年登上5萬噸並橫盤三年至2020年;

2021年登上5.7萬噸並橫盤至2023年。

2017年以來,茅臺酒產量累計增長33.6%,年均4.9%。

2017年,茅臺酒銷量突破6萬噸,其中茅臺酒、系列酒各3萬噸。

此後,茅臺酒銷量平滑增長,2023年達到4.2萬噸。較2017年增長39.4%,年均5.7%;

大家可能注意到,茅臺酒銷量顯著低於產量。如果用本年銷量除以本年產量,計算出的產銷率遠低於同行。例如,2022年茅臺酒銷量爲3.79萬噸,基酒產量5.68萬噸,產銷率爲66.7%。同年,五糧液、山西汾酒、瀘州老窩產銷率分別爲97%、92%、98%。

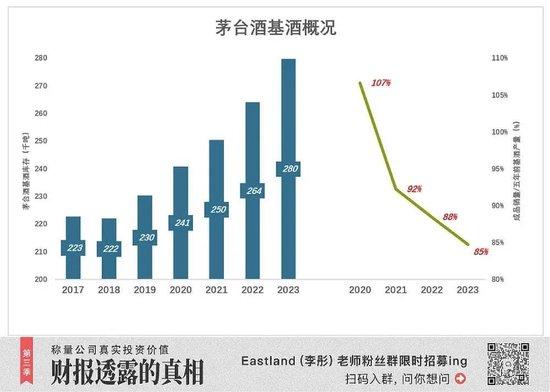

不是茅臺酒賣得不好,而是按照生產工藝,從投料到出廠至少需要五年。例如2021年茅臺酒售出的3.63萬噸成品,主要使用2016年生產的3.93萬噸基酒勾兌,“跨年產銷率”爲92%(注:此處以茅臺酒銷量除以五年前茅臺基酒產量)。

2020年,茅臺酒銷量3.4萬噸,相當於2015年基酒產量的106%。除了這一年,即使計算“跨年產銷率”,茅臺酒還是低於其它白酒:2021年92%、2022年88%、2023年85%。

由於茅臺基酒的獨特屬性,庫存量大、年份久,對未來業績的正面影響非常大。

2020年茅臺基酒產量爲5萬噸,消耗3.4萬噸(主要產於2015年),庫存茅臺基酒盈餘達1.6萬噸。

2021年,茅臺基酒產量爲5.65萬噸,消耗3.63萬噸(主要產於2016年),庫存茅臺基酒盈餘超過2萬噸;

2022年、2023年,庫存茅臺基酒盈餘分別爲1.9萬噸、1.5萬噸。

茅臺堅持“貯足陳釀、不賣新酒”,2017年-2023年,茅臺酒基酒累計盈餘11.5萬噸。

茅臺酒產量不再受基酒產能制約。不“釋放”成品酒出貨量的原因估計有兩方面:一是渠道變革還在進行中;二是經濟景氣度有待提高。

好在茅臺基酒是優質庫存,存貨不會減值,反而越存越值錢(注:勾兌所用基酒的酒齡越長,酒的品質越高,茅臺精品酒、茅臺15年售價遠高於普通飛天茅臺,原因是使用的基酒酒齡更長)。

截至2023年末,茅臺庫存基酒總量達28萬噸,其中茅臺基酒超過26萬噸。理論上,可勾兌飛天茅臺5.6億瓶,貨值約8000億(按2023年出廠價)。

除每年約20%的自然增長,待外部條件成熟釋放部分庫存,營收、利潤將出現跳躍式增長。

第二生長點:系列酒“翻身”

2017年,系列酒產量不到茅臺酒的一半,但擴產節奏比茅臺酒快得多。幾乎一年一級。2023年產量達4.3萬噸,較2017年增長105%,年均12.7%。

系列酒年銷量則徘徊在3萬噸一線。直到2023年小幅“突破”至3.1萬噸,主要歸功於“茅臺1935”的成功。

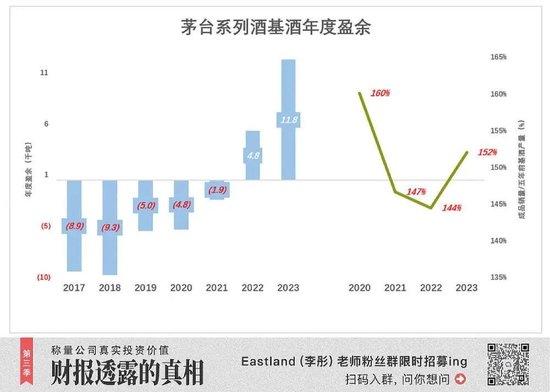

2017年-2021年,系列酒基酒一直“虧空”,總量達3萬噸。例如2017年,系列酒基酒產、銷量分別爲2.1萬噸、2.9萬噸,虧空8940噸;

隨着系列酒產能擴大,虧空逐年減少。2021年,系列酒產、銷量分別爲2.8萬噸和3萬噸,虧空減少到1900噸。

2023年,系列酒產量達4.3萬噸,較2018年翻了一番。銷量爲4.2萬噸(相當於2018年基酒產量的152%),基酒盈餘達1.2萬噸。

系列酒虧空的3萬噸基酒,只有用茅臺酒基酒補。由於品牌沒樹立起來,經銷商積極性不高,消費者不踊躍,價格也上不去,動用數萬噸寶貴的茅臺基酒,實屬費力不討好。

照現在的趨勢,系列酒基酒產量將穩步增長到5萬噸以上,解決困擾多年的產能瓶頸。

2023年,系列酒營收206.3億。其中,“茅臺1935”大獲成功,營收超過100億。

系列酒基酒產能逐步“就位”,又有了“茅臺1935”這個龍頭,將成爲貴州茅臺的第二個利潤生長點。

第三生長點:“提直降代”

1)格局趨穩

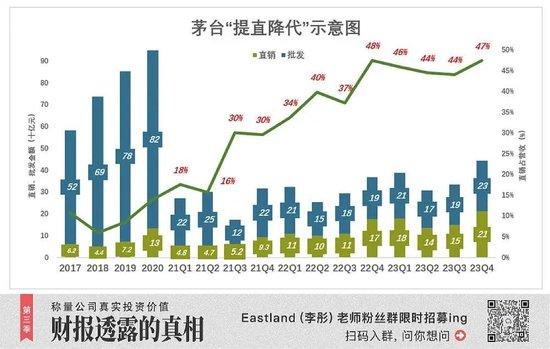

2017年,直銷、批發代理渠道收入分別爲6.2億、51.9億,直銷佔比僅10.7%;2018年回落到5.9%、2019年爲8.5%,均不及2017年。“提直降代”停滯不前。

2020年3月,高衛東就任茅臺集團董事長。Q2直銷收入佔比直接從Q1的7.9%提高到16%,Q3回落、Q4再度拔高,反覆“拉鋸”,全年直銷收入佔比還是達到14%。

2021年9月,丁雄軍走馬上任,Q3批發代理收入直降79億,同比減少39.6%,而直銷收入同比增長58.1%至52億。2022年Q2,直銷佔比突破40%,2022年Q4達到48%。

2022年,直銷收入佔比穩穩地佔在40%以上,Q4達到47%。

看樣子,直銷、批發“劃江而治”是丁雄軍現階段想要維持的格局。

無論高衛東、還是丁雄軍,在推進“提直降代”時都沒有動代理商的蛋糕,只是把增量儘可能分配給直銷渠道。

參照2019年,2023年直銷渠道收入增長827.5%,批發代理渠道收入也增長了2.4%。

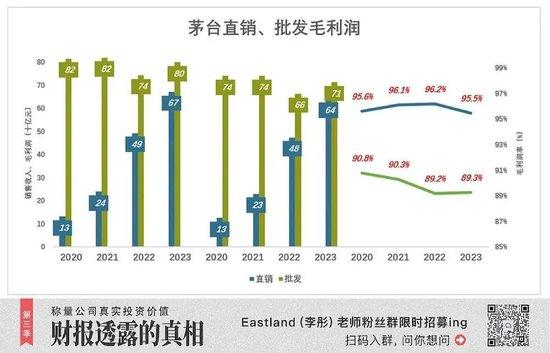

2)直銷毛利潤佔比近半

2020年,茅臺開始披露直銷收入、成本。該財年直銷、批發毛利潤分別爲127億、741億,直銷貢獻的毛利潤相當於批發的17.1%,直銷毛利潤率比批發高4.8個百分點。

2021年,直銷毛利潤提高到241億、相當於批發的31.2%,直銷毛利潤率比批發高5.8個百分點。

2022年,直銷、批發毛利潤分別爲475億、664億,直銷貢獻的毛利潤相當於批發的71.6%,直銷毛利潤率比批發高7個百分點。

2023年,直銷、批發毛利潤分別爲642億、714億,直銷貢獻的毛利潤相當於批發的89.9%,直銷毛利潤率比批發高6.2個百分點。

2020年,直銷毛利潤僅佔主營業務毛利潤率的14%,2021年超過22%,2022年接近40%,2023年達到45.7%,2024年大概率超過50%。#第三個利潤生長點#

上調出廠價對業績沒影響!

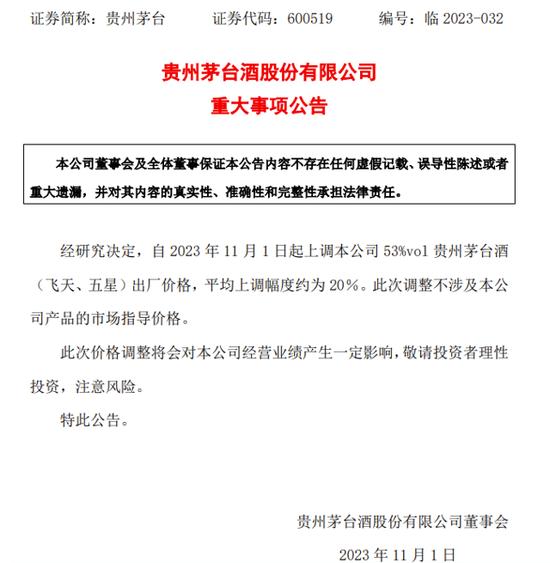

每過一段時間就會出現“茅臺漲價“的傳聞。2023年11月,茅臺終於官宣——出廠價上調20%!

宣佈上漲當月,茅臺股價高開低走,全月漲幅僅6.35%,收於1771.13元。2024年3月29日,茅臺收於1702元。似乎投資者看出漲價對茅臺業績沒有實質影響!

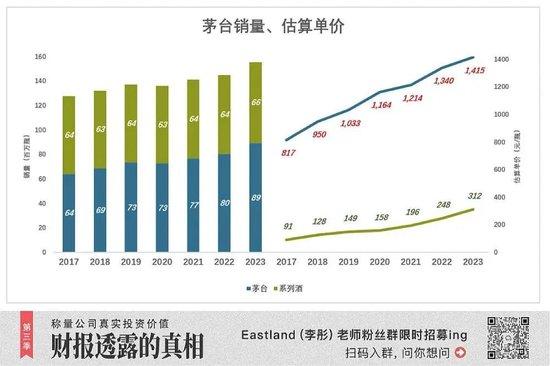

2017年,茅臺銷量突破6萬噸,其中茅臺酒、系列酒各3萬噸。假如全部折算爲53度、500ml的標準瓶型(每噸2124瓶、354件),茅臺酒、系列酒2017年銷量均爲6400萬瓶。出廠價分別爲817元、91元。

2018年,53度飛天(500ml)出廠價上調到969元。這一年,茅臺酒、系列酒出廠均價分別爲950元、128元。

此後五年,茅臺沒有上調出廠價,但實際出廠價一直在漲:2020年1164元,2021年1214元,2022年1340元。

2023年10月,茅臺將出廠價上調20%,正好是三年前(2020年)的實際出廠價(丁雄軍2021年9月上任)。

茅臺提價20%根本是先斬後奏——2020年“斬”,2023年“奏”。與上文分析的三個增長點相比,上調出廠價對業績沒有影響。

責任編輯:梁斌 SF055