比亞迪要怎麼做成「中國版」豐田?

“從2月中上旬開始,市場對於比亞迪的預期其實是比較悲觀的。”

在今年3月的一次內部分享會上,證券分析師張明說了這麼一段話。

比亞迪的股價,經歷過時間不短的回調。2024年1月11日,比亞迪下跌了2.93%,盤中最低下探至237.8元,創下2022年以來股價新低。

這也讓比亞迪不得不通過一系列手段去修正市場預期。

首先,1月份舉辦夢想日宣佈智能化佈局,對“比亞迪沒有智能化”來了一次行業性的認知糾偏。

第二,在榮耀版推出之前,比亞迪持續通過終端折扣、主動降產去調整終端庫銷狀態。榮耀版上市之後,比亞迪的庫銷比恢復到了一個健康的水平。2023年底,比亞迪整體的渠道庫存或超過50萬輛。在經過1、2月和3月份的調整之後,比亞迪的庫銷比例恢復在1.5-2.0的區間內。

第三,持續發力高端化和出口。高端化方面,2023年騰勢D9扛起了大旗,單車月銷量接近1萬臺。此後,方程豹、仰望產品相繼推出,出口銷量也一路走高。今年仍有非常多的新品發佈,例如3月初D9換代、4月初N7新款等,維持比亞迪的高端化熱度。

比亞迪一直自我定位爲全球化車企,骨子裏是希望追趕豐田。3月5日到12日,比亞迪周銷量達到49399臺,超過同時期大衆汽車和豐田汽車的銷量之和。

但是,賣一輛車能掙多少錢,這件事情,比亞迪做的遠遠不夠它的偶像:比亞迪淨利率5.5%,豐田超過了10%。想要重回市值巔峯乃至做到萬億車企,比亞迪仍有很長的一段路。

爲了市佔率,比亞迪不得不甩賣

2022年6月,比亞迪A股、H股分別站上357.61元/股、331.74港元/股的高點,隨後便開始了下跌模式。到2024年2月,一年多的時間裏,比亞迪A、H股股價一度跌至162.77元/股、167.80港元/股,幾近腰斬。

比亞迪的股價見頂,核心原因是2022年三季度單車盈利達到1萬元的階段性高點;而下跌,則有巴菲特多次減持的影響——巴菲特旗下伯克希爾公司已經累計減持比亞迪股份13次,持股比例從19.92%下降到8%以下。

結合近幾年的行業趨勢,比亞迪殺估值主要有三個理由:

一個是智能化拖後腿。尤其是在2023年四季度,小鵬、華爲等頭部的智能化玩家有了新的突破,導致投資人對比亞迪在智能化產品方面的能力擔憂。有一些“極端”的投資人坦言:“沒有智能化,就沒有未來。”

第二個就是市佔率以及增速放緩,新能源行業在過去2到3年增速放緩現象明顯。

第三個就是遠期空間,比亞迪是國內新能源的銷冠級選手,但歐美“打不過就放棄”心態,放緩了電動化進程。

爲了回應資本市場對市佔率的質疑,比亞迪怎麼做?

在前段時間的2023年度年報分析師交流中,王傳福表示,“未來三年是大決戰,競爭非常慘烈,供大於求。這場決戰一定是規模之戰、成本之戰、技術之戰。誰會留下來,我相信規模是最最重要的。”

2月19日,比亞迪秦PLUS榮耀版正式上市,其DM-i車型首次進入7萬區間,EV車型殺入10萬區間。

3月中下旬,一位比亞迪內部人士孫旭向雷峯網表示,從2月19日榮耀版上市後,第一週線上流量增加200%以上。“3月1日到15日,上半個月的訂單數是15萬左右,王朝網8萬多,海洋網6萬多,整體的預期是基本達到了。”

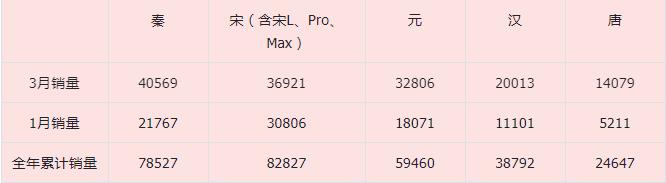

根據4月1日最新的銷售數據顯示,比亞迪王朝和海洋網3月銷量28.67萬輛,環比增長151.4%,同比增長46.5%。

不過,王朝和海洋網的4月訂單會比3月份低,因爲有清明節假期。同時,榮耀版的熱度在4月會有所下降。但是,4月份的交車量會超過3月份,這是部分車型如秦PLUS榮耀版的55公里(7.98萬元)的缺車情況較嚴重導致。

(雷峯網根據公開數據製圖)

從細分品類看,秦、宋Pro、元還有漢DM-i的價格下探較爲到位,降價幅度在2到3萬元左右,秦是王朝網中最大贏家。王朝網沒有特別拉胯的車型,表現更爲均衡。

(雷峯網(公衆號:雷峯網)根據公開數據製圖)

海洋網方面,驅逐艦05成爲無可爭議的最大黑馬。宋Plus家族也成爲了強勁的車型,3月售出41569輛,以1000輛左右的優勢力壓秦家族,成爲了比亞迪品牌最暢銷的車型。

海鷗和海豚兩款車型的增長表現不明顯,前者是因爲實際降價3000元左右略顯“敷衍”,後者屬於增配(升級獨立後懸掛)而降價誠意不足。

海豹家族也是同理,在榮耀版降價和改款的幅度上沒有兄弟車型那麼出色。

爲什麼說到王朝網的表現更均衡,是因爲海洋網中有兩個“難兄難弟”——護衛艦07和e2榮耀版。

這兩款車型比較“邊緣化”,分別售出1170輛和1300輛。兩款車型基本處於躺平的狀態,缺乏關注和話題度。

比亞迪2023年財報發佈的當天(3月26日),比亞迪還推出了元UP。

元UP主打300到400公里的續航。據業內人士預估,元UP推出後月銷量應該在2萬左右,有潛力成爲爆款。不過,元UP可能會對海豚還有元PLUS產生一定的擠壓。

從數據來看,王朝網和海洋網依舊是集團銷量的主力軍,佔到總銷量的94%。兩網的表現如何,事關比亞迪規模之戰的最終戰果。(比亞迪如何與經銷商共同應對價格戰,銷售渠道如何激勵,感興趣的讀者可以添加作者微信Gru1993交流)

北京車展或能看到DM-i 5.0,年底還有驚喜

二季度,有幾個比較值得注意的重點:一個是秦L的新車發佈,秦L是基於DM-i 5.0平臺的混動車型,百公里油耗可以做到3升以內,續航可以達到2000公里以上。

秦L的發佈預計會在4月25日的北京車展,覆蓋A+級轎車市場,市場上的主要對手包括大衆速騰、豐田亞洲獅等車型。

證券分析師劉果向雷峯網透露,“秦L的發佈是有延遲的,比亞迪要考慮將榮耀版的訂單交付。”

秦L預計的目標在月銷1萬臺左右,但是主要視定價再議。秦L屬於大型轎車,推出後會對海豹產生衝擊,秦L的高配會跟海豹、漢的低配產生重疊。

從價格帶來說,因爲榮耀版車型的推出,車型價格帶下移了1-2萬的水平,原本的價格帶就讓給了DM-i 5.0的產品。

這也意味着,比亞迪給消費者兩個選擇:以優惠1-2萬的價格買到去年的配置車型,或者以去年的價格買到更新一代、更大空間、性能更好的車型。

孫果表示,“除了秦L,漢L、唐L也會陸續迎來上市。宋L用了地平線J5芯片,後續L系列有兩個選擇——地平線J5或英偉達Orin,智駕能力會有明顯提升。”

所以,在20萬元以內的市場,比亞迪會進一步擠壓合資燃油車、二三線梯隊的車型銷量。

技術層面,DM-i 5.0產品會將電動汽車饋電油耗降至2.9升/百公里,滿油滿電續航達到2000公里。

王傳福在分析師會議上表示,“比亞迪現在DM-i 4.0一個月的量非常大,光秦PLUS還有驅逐艦05就已經供不應求,切換對我們來說難度很大。DMI 5.0可以把我們產品的熱度持續至少1到2年。”

DMI 5.0之外,E平臺下E4.0在今年年底或明年將會逐步亮相(上面提到的元UP還是基於E平臺3.0)。

E平臺3.0發佈於2021年9月8日,到現在也有2年半的時間。這個平臺底下,既有小型車全品類銷冠的海豚,也有堪稱“Model 3殺手”的海豹,還有騰勢N7。

折舊攤銷,一季度的最大壓力

比亞迪榮耀版用價格屠刀收割了一批競對,而降價、提高市佔率的最終目標是爲了多盈利。

如何去跟蹤比亞迪的整體盈利,以及影響盈利的核心點在什麼地方?

有人會認爲,比亞迪的價格戰會是比亞迪的“七傷拳”——榮耀版整體下降2-3萬,是否會對終端的盈利產生壓力?

結論是不一定。

降價不是剛性傳導,因爲終端的成交價是指導價加上終端優惠。比如,2023年冠軍版和2024年榮耀版,雖然從指導價層面,榮耀版的價格會比冠軍版低2到3萬,但是新上的榮耀版終端沒有額外優惠。冠軍版車型終端優惠可能有1-2萬。

此外,榮耀版從3月份開始交付,邊際弱化的持續時間也比較短。所以,單車價格的價格下調,對業務的影響沒有非常大的影響。

其次,是供應鏈的降本。

比亞迪銷量規模大,對於採購鏈條有一定的定價權,成本會越來越低。榮耀版車型和冠軍版車型比較大的變化是,核心產品的用料有調整。產品用料成本的下降,給了榮耀版定價下降的空間,對於榮耀版的盈利不會造成比較大的影響。

對於新勢力而言,車企的定價、毛利率受到的關注更高。但是,對於比亞迪這種銷量規模達到300萬輛的車企而言,折舊攤銷對於單車盈利影響較高,是一個非常關鍵的因素。

有分析師向雷峯網表示,折舊攤銷是影響比亞迪盈利能力的重要指標。

2023年第三季度,比亞迪有固定資產2000億,全年的固定資產達到2309.03億。如果按照比亞迪的折舊政策來算,單季度的折舊比例在5%左右,單季度的折舊攤銷報表接近115億。

2023年第四季度的整體銷量是95萬輛,2024年一季度比亞迪累計銷量達到62萬輛。結合其他的折舊因素,用一個相對粗略的算法來看,比亞迪單車折舊攤銷會從1.1萬元達到1.8萬元左右。所以,比亞迪今年一季度比較大的壓力在於折舊攤銷的上升,會帶來每輛7000到8000元的新增成本。

結合《晚點財經》的統計數據顯示,2023年四季度比亞迪每賣一輛車可以淨賺9000元。如果攤銷成本下不去,會極大影響比亞迪單車的掙錢能力。

對於比亞迪來說,第一季度是一次“壓力測試”。如果二季度銷量回到90萬輛以上,單車的折舊攤銷又回到1.1萬元。

這也解釋了,爲什麼王傳福認爲“規模是最最重要的”。車是規模效應,只有銷量足夠高,才能不斷攤薄固定資產投入,毛利和淨利才能向上提升。

既打價格戰、又要衝高端,5.5%淨利率怎麼提升?

王朝網和海洋網,是比亞迪銷量的擔當。然而,即便銷售收入增長如此強勁,比亞迪的淨利率只有5.5%,規模化帶來的高質量盈利不明顯。如果放在補貼成風、到處都是虧損的中國新能源市場中,這個數據已經非常亮眼。

但是對比一下豐田2023財年11.6%的淨利率時,這個表現還是差了很多。

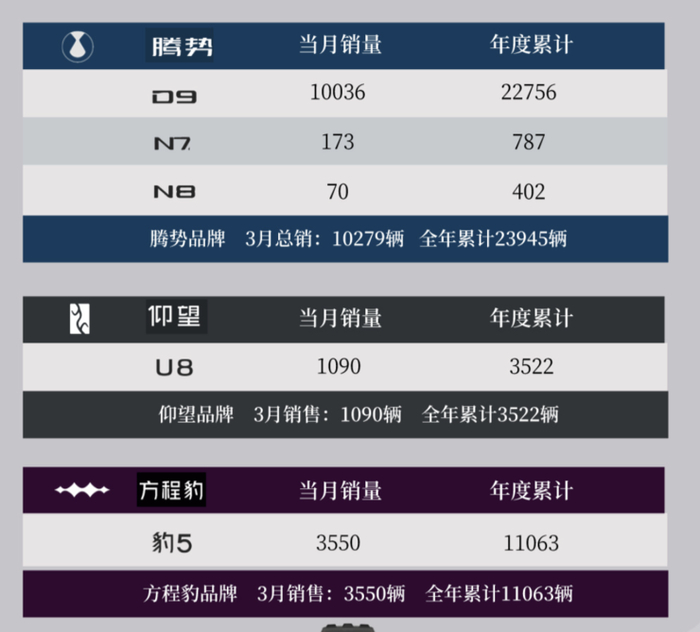

因此,高端品牌騰勢、仰望、方程豹的盈利戲份越來越重,承載了全村的利潤希望。據某頭部證券分析師透露,“仰望預估有20%的淨利率,騰勢和方程豹將近15%。”

騰勢新款N7在4月1日正式上市,共推出四個版本,官方指導價23.98萬元-32.98萬元。王傳福就坦言,“騰勢N7原來的前臉比較醜,重新換了之後會有很好的表現。”

4月6日,騰勢全新智能豪華旗艦轎車Z9GT在德國斯圖加特進行道路測試。網絡上已有新車海外測試諜照流傳,結合諜照及官方信息,Z9GT直指保時捷Panamera。

不過,高端系列“騰勢”銷量佔比僅爲4.2%。“仰望”和“方程豹”於2023年11月開始交付,業績貢獻尚待時間。

據國聯證券統計,比亞迪2023年市佔率最高車型價格帶在8-12萬和12-15萬,佔比分別爲65.0%和70.5%;5-8萬、15-20萬、20-25萬車型市佔率爲32.9%、26.0%、38.4%。

比亞迪想要衝高,但身子還在中端市場。這在很大程度上影響了比亞迪品牌向上的腳步。

另一方面,因爲主力車型所處的價格區間裏,智能化並非核心賣點,在一定程度影響市場對智能化的估值加成。

比亞迪股價前期回調較多,一個很大的原因就是智能化的短板。客觀來說,比亞迪的智駕,與第一梯隊的小鵬等廠商存在差距。

王傳福的看法是,“別人有的我們要有,我們做出更加有比亞迪特色的功能,對用戶體驗極佳,但沒有太多的安全風險,不會觸碰這個法規的底線。”

從這個論調出發,可以判斷比亞迪的智駕方案不會像頭部梯隊如小鵬和華爲那樣激進。

(比亞迪的智駕研發之路始於2015年與百度的合作,從2019年開始,比亞迪開始了投資及對外合作+自研的佈局,先後與 Momenta、大疆車載、禾多科技等等公司往來,關於比亞迪智能駕駛的故事,感興趣的讀者可以添加作者微信Gru1993交流)

今年以來,小鵬的銷量慘淡,有百度技術背書的極越也反響平平,其實能側面說明一個問題:智能化重要,但並不是決定性要素。

據雷峯網瞭解,騰勢馬上會推出城市NOA,還會有一些比亞迪特色的功能如代客泊車。

據比亞迪內部專家表示,智駕首推還是在高端車型,比如漢、海豹、護衛艦,在15萬以上級別。但後續比亞迪10萬塊錢以上的車型,也會用上天神之眼的智駕系統。

出海是比亞迪做大利潤的另一條路。

車企的出海主要有兩種方式:一、廠家直接出口,通過當地經銷商來賣,這個目標肯定是能達到50萬。出口這個目標應該是最容易完成的,因爲出口的增幅比較快;

二、平行出口,在國內上牌然後作爲二手車出口,這種比較簡單,理想就是通過這一模式。

(雷峯網還將會推出“中國車企如何開拓俄羅斯市場”的話題,感興趣的讀者可以添加作者微信Gru1993交流)

此外,每個地區都會有自己的消費特色週期,比如開齋節。從齋月前到齋月期間再延續到開齋節這段時間,是齋月市場消費的高峯期。

所以,1到4月份是中東、中亞這些國家的消費旺季,5到7月會有所回落,8到10月份又再度回暖。

業內人士預估,“今年比亞迪通過經銷商賣出50萬臺,這個目標肯定會超過,而平行出口方式也能做4、5萬臺。”

據比亞迪財報顯示,2023年比亞迪新能源乘用車已進入日本、德國、澳大利亞、巴西、阿聯酋等50多個國家和地區,目前已將漢EV、唐EV、元PLUS、海豚、海豹等車型出口海外。

爲了出海,比亞迪花大價錢買滾裝船。比亞迪首艘汽車滾裝運輸船已經交船並首航,3月29日,比亞迪9200車位汽車滾裝運輸船在江蘇舉行開工儀式。

未來兩年,比亞迪還會有另外7艘滾裝船投入運營。

王傳福表示,“出海是一個很好的方向。但現在因爲地緣政治的問題,全球化變成一種幻想,出海必須要本地化,才能夠更長遠可持續的出海。”

據比亞迪2023年財報投資人溝通會的消息,比亞迪對海外市場的拓展抱有信心,2023年其海外銷量約爲25萬輛,但預計今年海外銷量目標將達到50萬輛,明年銷量目標爲100萬輛。

有一個疑問是:未來三年海外銷量將成倍增長。這一目標是否有點過於激進?

怎麼做“既能賣車又能掙錢”的模範生?

總結一下,市場中長期會怎麼給比亞迪估值?

四個關鍵詞:市佔率、高端與出海、單車盈利。

王傳福在分析師會議中表示,“現在比亞迪PHEV加EV佔整個市場的市佔率是在16%,在新能源車的市佔率已經達到35%。”

乘聯會發布的最新數據顯示,2023年,國內乘用車累計零售量爲2169.9萬輛。如果比亞迪的市佔率能夠達到20%,就對應了433萬輛。

隨着歐美市場相繼放緩新能源戰略,重拾燃油車研發。市場會較爲擔心比亞迪難以進入歐美市場。東南亞、東歐這些市場有將近3000萬輛的份額,比亞迪能拿到10%的體量,海外銷量就會有300萬輛。

張明向雷峯網表示,“如果是700萬輛,市場就會相信比亞迪單車盈利1萬元的可能性,700億的淨利潤給十倍估值就是7000億元。如果單車盈利達到1.5萬元,就可以達到1000億的業績,估值對應1萬億。從遠期來看,比亞迪市值可以展望7000到1萬億。”

比亞迪的最終目標是成爲豐田、大衆這樣的全球化車企。

即便是被批電動化成績不夠理想,但是豐田2023年的銷量再創新高,銷量1100萬輛,整體業績接近300億美元,車單價在18萬元左右,單車盈利在1.9萬元左右。1月23日東京股市收盤時市值達到48.7萬億日元(約合3288億美元),打破日本公司市值記錄。

大衆2023年總銷量在924萬輛,車單價在27萬元左右,單車盈利1.5萬元,是銷量全球亞軍。這兩家屬於既能賣車又能掙錢的模範生。

比亞迪想要達到他們的成就,還要多長時間?

(文中孫旭、劉果、張明均爲化名)