純鹼:否極泰來?

永安研究劉洋

從業資格:F0286567 投資諮詢:Z0010893

摘要:

★操作建議:

在高供給的背景下,純鹼在春節前累庫進度大幅緩於預期,而在春節後累庫進度高於預期,相應地純鹼期現貨價格在2024年呈現震盪走低的態勢,截至3月底期現價格壓縮至中性水平,利潤壓縮至中低位水平,不過基差仍在低位,估值整體從中高位回到中性水平。

持倉:繼續持有SA409多單。

核心邏輯:

1、供需:過剩還是不過剩?

2、估值:相對價格中性

正文:

一、供需:過剩還是不過剩?

圖1:純鹼產量、庫存及表需

數據來源:卓創資訊,永安期貨研究院

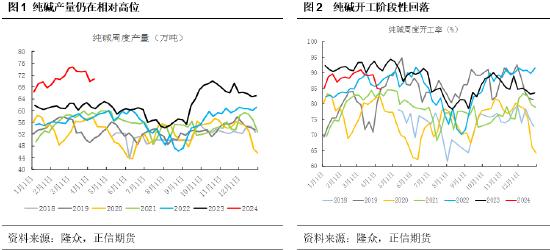

純鹼產能在2023年H2大幅擴張,開工率同比大致相當的同時產量同比增加約140萬噸,增幅10%左右;此外1-2月純鹼淨進口20萬噸,同比去年增加30萬噸;純鹼供應增量約190萬噸。供應大幅增長的情況下純鹼廠庫同比增加約60萬噸,累庫幅度並不高,預期的供需失衡情況並未發生,表需也始終維持在高位。

圖2:純鹼下游運行情況

數據來源:卓創資訊,永安期貨研究院

從純鹼下游運行情況可以看到,重鹼需求增長較多,增量約60萬噸;輕鹼需求增長較少,增量約25萬噸。此外下游各環節庫存均有一定增量,玻璃廠庫存增量10-20萬噸,期現商庫存增量10-20萬噸,貿易商庫存增量約5萬噸。因此純鹼供應增量中,4-5成被下游需求增長消耗,2-3成被下游貿易商及玻璃廠分擔掉,最終只有3成體現到純鹼廠庫環節。

綜上,純鹼供需格局呈現供大於求的狀況;但是鑑於進出口項的巨大變化以及倒掛的內外價差,若未來進出口項恢復常態,則供需格局也會迴歸均衡位置,供應增量和需求增量大致匹配。

二、估值:相對價格中性

圖3:純鹼基差

數據來源:wind資訊,永安期貨研究院

圖4:純鹼期限結構

數據來源:wind資訊,永安期貨研究院

前期純鹼現貨下跌過程中,盤面在邊際成本之下的阻力較大,因此純鹼5月基差及9月基差持續走低至微升水狀態。期限結構近端從大貼水結構轉爲平坦結構,各合約特別是近月合約貼水幅度大幅減少。

圖5:純鹼毛利

數據來源:Wind資訊,永安期貨研究院

3月中旬取暖季後原料價格偏弱,純鹼成本持續下降,毛利短暫走強;3月下旬開始現貨價格快速下跌,現貨價格跌幅遠大於成本下降幅度,毛利持續壓縮,當前生產利潤已經處於近5年低位。

近期市場焦點在於下游浮法玻璃走出了一週左右的超預期補庫行情,純鹼也相應地跟漲,修復了一部分估值;鑑於當前純鹼處於“高供應+高需求+中估值”的狀態,建議純鹼多單可繼續持有,並重點關注下游庫存去化的持續性。