茅臺怎麼了?

李平 | 作者

平凡 | 編輯

礪石商業評論 | 出品

1

營收增速創5年新高

前不久,貴州茅臺發佈2023年年報。2023年全年,貴州茅臺實現營業總收入1505.60億元,同比增長18.04%;實現歸母淨利潤747.34億元,同比增長19.16%。由此計算,貴州茅臺2023年平均每日淨賺超2億元。

分季度看,2023年第四季度,貴州茅臺實現營業收入444.25億元,同比增長20.26%,實現淨利潤218.58億元,同比增長19.33%,營收及淨利潤均創出歷史最高紀錄,同時也超出了此前的業績預告數據。

四季度的超預期增長很大程度上得益於提價效應。2023年10月31日,貴州茅臺發佈公告稱,自2023年11月1日起上調該公司53度貴州茅臺酒(飛天、五星)出廠價格,平均上調幅度約爲20%。據悉,此次調整不涉及茅臺產品的市場指導價,但出廠價的提升對貴州茅臺後兩個月的業績起到了一定提振作用。

數據顯示,2019年-2022年,貴州茅臺營業總收入增速爲15.1%、10.29%、11.71%、16.53%。2023年年初,貴州茅臺提出的全年經營目標爲營收增速保持在15%左右。對比年報數據來看,貴州茅臺2023年度的營收增速不僅超額完成了既定目標,同時也創出五年以來最高紀錄。

分產品看,2023年全年,飛天茅臺酒貢獻營收1265.89億元,同比增長17.39%,系列酒貢獻營收206.30億元,同比增長29.43%,這也是茅臺系列酒營收首次突破200億元。其中,茅臺1935單品收入突破百億元,茅臺王子酒單品營收過40億元,漢醬、貴州大麴、賴茅營收均過10億元。

在國內消費低迷的大背景下,中國白酒產量依舊呈現出下行趨勢。根據國家統計局、中國酒業協會數據,2023年全國規模以上白酒企業完成釀酒總產量449.2萬千升,同比下降2.8%,這也是自2017年以來我國白酒產量連續第七年出現同比下滑;受益於品牌集中度的提升,2023年規模以上白酒企業實現銷售收入7563億元,同比增長9.7%;實現利潤總額2328億元,同比增長7.5%。

產銷量方面,飛天茅臺酒和系列酒兩大類產品產銷量均實現了正增長。其中,茅臺酒基酒產量5.72萬噸,同比增長0.69%,銷量爲4.21萬噸,同比增長11.1%;其他系列酒產量4.29萬噸,同比增長22.41%,銷量3.11萬噸,同比增長2.94%。在白酒銷量萎縮的大背景下,貴州茅臺動銷情況要遠好於行業平均水平。

較爲意外的是,儘管公司交上了一份靚麗的成績單,貴州茅臺的股價卻沒有受到業績的提振。4月3日,也就是年報公佈次日,貴州茅臺股價高開低走,全天僅微漲0.07%至1715.11元,總市值報收於21545億元。此後,受散瓶飛天茅臺市場價下跌影響,貴州茅臺股價繼續走低。截至最近一個交易日收盤,貴州茅臺股價報收於1667元,市值爲2.09萬億人民幣,2024年跌幅超過同期的A股大盤。

那麼,貴州茅臺業績的高增長爲何不受資本市場待見?茅臺酒市場價的下行對公司的影響究竟有多大?

2

批價下跌股價承壓

事實上,在貴州茅臺年報發佈之前,有關高端白酒降價的消息就充斥着白酒市場。尤其是自清明節以來,茅臺終端市場價持續下行,其中散瓶飛天茅臺(53度/500ml)價格從2710元最低跌至2505元,原箱飛天茅臺則從3000元跌到2830元附近。

一直以來,飛天茅臺被認爲是白酒行業的風向標。據業內人士透露,貴州茅臺對飛天茅臺酒最低控價目標爲2500元,一旦跌破就會對市場造成巨大恐慌。因此,茅臺酒批發價的下行不僅讓貴州茅臺股價承壓,也成爲整個白酒板塊暴跌的導火索。4月8日,受茅臺降價消息影響,中證白酒指數下跌4.13%,瀘州老窖、五糧液等酒企跌幅均超過4%。

對於飛天茅臺價格走低的原因,業內衆說紛紜。有分析認爲,茅臺酒的下跌與巽風茅臺375的投放有關。2023年12月31日,貴州茅臺在2024全球茅粉嘉年華上發佈了茅臺巽風酒。其中,53度375ml貴州茅臺酒(巽風)定價爲1498元,摺合成500ml價格大約在2000元上下,明顯低於飛天茅臺2700元的批發價。

根據茅臺集團的規劃,巽風酒是一款“數實融合”產品,投放量達20萬瓶,該酒唯一的銷售渠道爲軟件“巽風數字世界”。據悉,“巽風數字世界”是由茅臺集團旗下茅臺文旅控股以及網易集團旗下網易好物所共同打造,是一家以“數字藏品”爲概念的電商平臺。

對於這一說法,貴州茅臺方面回應稱,巽風酒計劃量佔茅臺酒全年投放量比重小,不會對茅臺酒價格體系產生影響,目前茅臺酒動銷情況良好。也有分析認爲,飛天茅臺價格的下跌還是與其社會庫存過高、開瓶率過低有關,根本原因則在於茅臺異常的價格體系。

目前,53度飛天茅臺酒出廠價爲1163元/瓶,也就是茅臺給以經銷商的價格,指導價爲1499元/瓶,也就是終端消費者“應該”享受到的零售價格。但事實上,由於茅臺酒具備保值增值的特殊屬性,53度飛天茅臺酒的價格一直徘徊在2700元/瓶-3000元/瓶之間,高峯時期一度突破3000元/瓶。

由於出廠價與批發價、零售價之間存在着巨大的差異,這就給“黃牛黨”帶來了套利空間。因此,囤積茅臺酒就成了一件穩賺不賠的生意,造成大量茅臺酒留存在了流通環節。

除了社會庫存外,貴州茅臺自身的存貨也有一定增長。年報顯示,截至2023年末,貴州茅臺存貨爲464.35億元,較上年同期(388.24億元)增長19%,主要源於公司基酒的增長。

從2023年下半年開始,去庫存就成爲白酒行業的主旋律。但對於貴州茅臺來說,產品滯銷的風險要遠小於其他酒企。一方面,按生產工藝,茅臺酒從生產到出廠至少需要五年。爲保證公司可持續發展,貴州茅臺每年需留存一定量的基酒。因此,基酒儲備越雄厚,就意味着貴州茅臺未來的產能越有保證。截至2023年末,茅臺庫存基酒總量達28萬噸,其中茅臺基酒超過26萬噸。

另一方面,由於直銷渠道收入佔比的不斷提升,貴州茅臺產品更容易直面消費者而受制於經銷商,社會庫存對其影響相對較弱。年報顯示,在“i茅臺”的助力下,2023年貴州茅臺直銷渠道佔比已經達到44%,這也意味着貴州茅臺擁有着遠超過其他酒企的渠道掌控力。

3

發力直銷大舉削藩

按銷售渠道劃分,貴州茅臺產品通過直銷和批發代理兩個渠道進行銷售。其中,直銷渠道指自營和“i茅臺”等數字營銷平臺渠道,批發代理渠道指社會經銷商、商超、電商等渠道。年報顯示,2023年,貴州茅臺批發代理渠道實現營業收入799.86億元,同比增長7.52%,直銷渠道實現營業收入672.33億元,同比增長36.16%,直銷收入增速遠高於批發代理業務。

近幾年,爲了解決社會庫存高、開瓶率過低等問題,貴州茅臺不斷加大對電商、商超及賣場、高鐵及機場專賣店等直營渠道的建設。對貴州茅臺來說,直銷不僅可以強化公司對銷售渠道的掌控力,同時也可以提升公司的盈利能力,因爲直銷門店產品的出廠價要高於批發代理渠道的出廠價。

2022年3月,貴州茅臺推出自營電商平臺i茅臺,成爲公司直銷體系中的重要平臺。年報顯示,2023年全年,i茅臺實現銷售收入223.74億元,同比增速高達88.29%,成爲推動貴州茅臺直銷渠道收入增長的關鍵。

實際上,對比2023年的產銷數據不難看出,貴州茅臺兩大產品系列酒的銷售收入增速超過了其銷量的增幅,這說明其產品單價的提升,很大程度上就得益於直銷渠道收入佔比的提升。年報顯示,2023年,貴州茅臺直銷渠道毛利率爲95.46%,其中i茅臺銷售毛利率高達96.09%,而批代理渠道毛利率爲89.29%。

數據顯示,2019年-2023年,貴州茅臺直銷渠道銷售收入由72.49億元增長至672.33億元,五年內增長了600億元,增幅接近10倍,收入佔比由8.49%增長至45.52%,直銷渠道成爲推動公司營收增長的關鍵。同期,貴州茅臺批發代理渠道佔比則由91.42%下降至54.16%,直銷渠道收入已經在公司總銷售中佔據半壁江山。

直銷渠道的持續擴容,貴州茅臺毛利率也得以不斷提升。2019年-2023年,貴州茅臺毛利率由91.3%增長至91.96%,主要得益於直銷渠道佔比的提升。

2018年5月,袁仁國卸任茅臺集團董事長,貴州茅臺進入李保芳時代。在2018年茅臺經銷商大會上,新任董事長李保芳明確表示,貴州茅臺面臨的主要任務是“理順和完善營銷體系”。在今後一段時期內,茅臺酒將不再新增專賣店、特約經銷商、總經銷商。同時,茅臺酒將重點擴大直銷渠道,推進營銷扁平化。

自此,“削藩”成爲貴州茅臺的一個關鍵詞。數據顯示,2018年和2019年,貴州茅臺累計清理了超570家茅臺酒經銷商,其中在2018年一年內,貴州茅臺經銷商數量就減少了437家。

不過,儘管直銷渠道毛利率更高,但貴州茅臺依然需要其數量龐大的經銷商體系。一方面,經銷商渠道掌握着直銷門店所沒有的人脈資源,無數的高端客戶需要經銷商來維護。另一方面,貴州茅臺對於批發代理渠道採用先款後貨政策,經銷商的打款就成爲公司現金的“蓄水池”,保證了公司經營現金流的穩定。

此外,茅臺的經銷商不光只銷售茅臺酒,同時還要配合銷售很多其他系列酒。不同於飛天茅臺的供不應求,茅臺系列酒尤其是低端產品基本上是供大於求的。因此,經銷商渠道也是茅臺完成系列酒產品銷售的關鍵。

從近三年情況來看,貴州茅臺的經銷商數量基本已經穩定。數據顯示,2021年至2023年,貴州茅臺的國內經銷商分別爲2089、2084、2080家,“削藩”動作似乎已經接近尾聲。

事實上,經過多年的發展,貴州茅臺已經形成了由社會經銷商、i茅臺、自營、團購、電商、商超等六大渠道構成的龐大生態體系。從體量上看,社會經銷商無疑是茅臺最大也是最爲複雜的銷售主體,牽一髮而動全身。尤其是“黃牛黨”的存在,更是加劇了各渠道間的利益博弈,同時也給貴州茅臺的價格管控能力持續造成衝擊。

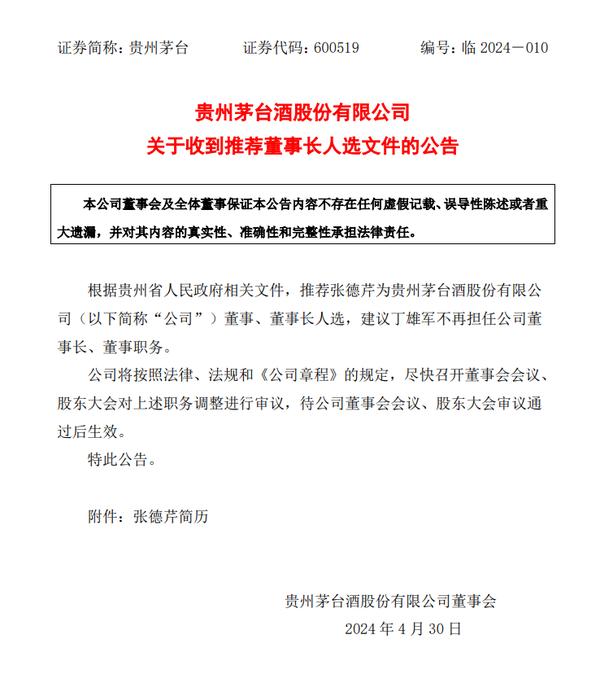

自丁雄軍擔任貴州茅臺董事長以來,“提直降代”戰略一直是推動貴州茅臺業績增長的關鍵因素。“削藩”動作的結束,也就意味着渠道改革紅利的見頂。與此同時,本輪茅臺酒零售價的下行,本質上還在於貴州茅臺各個渠道利益的博弈。短期看,茅臺酒零售價的下行,並不會對貴州茅臺業績造成衝擊。但其背後反應出的問題,也就是貴州茅臺畸形的“雙軌制”價格體系,仍是丁雄軍需要直面的難題。

責任編輯:梁斌 SF055