消費金融新規正式實施,存量牌照是否需要同步調整?業內期待配套的通知文件予以進一步明確

去年12月18日開始公開徵求意見、今年3月18日發佈的《消費金融公司管理辦法》(以下簡稱《辦法》),於今日正式實施。

《辦法》顯著提高了消費金融行業的准入門檻,並對消費金融公司主要出資人的出資比例作出規定。與此同時,關於存量消費金融公司是否需要同步調整,仍存在不確定性,業內期待配套的通知文件進一步明確。

新規正式實施,消費金融行業准入門檻提高

4月18日,國家金融監督管理總局修訂發佈的《辦法》正式實施。同時,已實施約10年之久的原《消費金融公司試點管理辦法》(以下簡稱《試點辦法》)廢止。

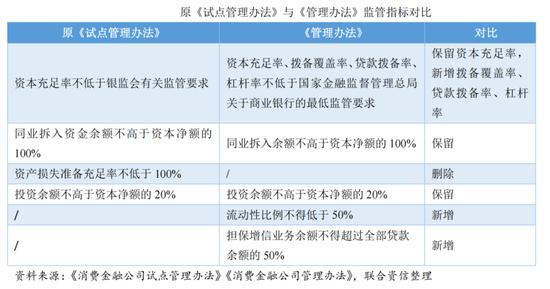

《辦法》其實在去年12月18日已開始面向社會公開徵求意見,並在今年3月18日正式發佈。整體來看,《辦法》主要修訂內容包括提高准入標準、強化業務分類監管、加強公司治理監管、強化風險管理、加強消費者權益保護。

具體來看,《辦法》的以下幾個要點較受業內關注:將消費金融公司註冊資本最低限額從3億元提高至10億元,進一步提高行業准入門檻;將消費金融公司主要出資人持股比例要求由不低於30%提高至不低於50%,以壓實股東責任;對消費金融公司的業務範圍進行了基礎業務與專項業務的區分,引導消費金融公司專注主責主業;增加監管指標,要求擔保增信貸款餘額不得超過全部貸款餘額的50%,流動性比例不得低於50%;增加了“消費者權益保護”“合作機構管理”兩個專章,更加突出強化消費者權益保護等等。

根據聯合資信的解讀,《辦法》提升了消費金融公司的最低註冊資本限額與主要出資人的持股比例限制,並加強了出資人總資產、營業收入、淨資產佔比、權益類投資佔比等多維度財務指標的限制,對於出資人在消費金融領域業務運營及風險管理方面的要求也更爲嚴格,旨在引導消費金融公司股權集中化,進一步壓實股東責任,牌照申請的門檻和難度顯著提高。

惠譽評級也提到,中國近期出臺的《辦法》表明,監管機構旨在推動主要股東加大對消費金融子公司的參與度和支持力度,這與國家金融監管總局對其下管理的其他類型機構的監管方向一致。

“新規收緊了對消費金融公司風險管理、資本和槓桿率的監管要求,或將增強消費金融公司的信用狀況。這會對由消費金融公司發起和擔任服務機構的消費金融資產支持證券產生正面影響,因爲穩健的信用狀況將增強服務連續性。”惠譽評級認爲。

也有業內人士認爲,“擔保增信貸款餘額不得超過全部貸款餘額的50%”這一要求或許對消費金融公司的業務層面影響較大,原因是在此項監管要求下,消費金融公司需要加強自主獲客、自主風控,減少對合作的“外部增信渠道”的依賴。

畢馬威中國發文表示,鑑於《辦法》對消費金融公司整體管理水平提出了更高的要求,消費金融公司應全面對標監管規定,精準發力補齊公司弱項和短板,應對行業監管變革過程中的各項挑戰。

存量牌照是否需要同步調整?仍待進一步明確

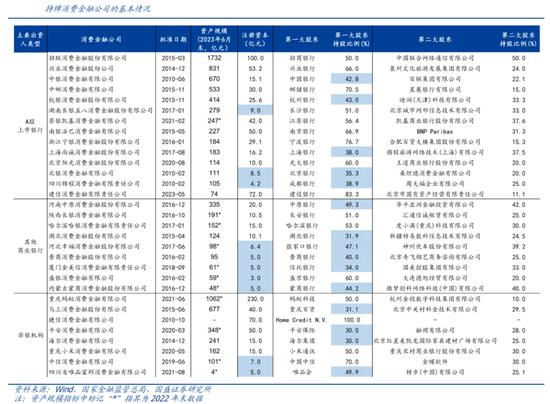

據統計,自2010年首批消費金融公司成立以來,目前,我國共有31家持牌消費金融公司。截至2023年末,消費金融公司資產規模及貸款餘額均突破1.1萬億元;2023年累計服務客戶超過3.7億人次。

每經記者梳理發現,按照《辦法》第六條,“註冊資本爲一次性實繳貨幣資本,最低限額爲10億元人民幣或者等值的可自由兌換貨幣”,截至發稿,全行業31家消費金融公司中,未滿足該註冊資本最低限額的公司數量約佔1/3。

按照《辦法》第七條,“主要出資人是指出資額不低於擬設消費金融公司全部股本50%的出資人”,截至發稿,未滿足該主要出資人出資比例要求的公司數量約佔一半。

近期,消費金融行業增資動作不斷,而隨着《辦法》的正式實施,業內預期未來消費金融行業的調整或將提速,不滿足《辦法》對註冊資本最低限額、主要出資人出資比例等要求的消費金融公司將盡快適配整改。

“我們預期存量牌照將可能有更大的吸納資本意願,而無論是存量還是新設消金公司,《辦法》都是一次對行業整體業態和定位的校準。”澄明則正律師事務所合夥人徐彰在署名文章中表示。

也有觀點認爲存量消費金融公司是否需要同步調整,仍存不確定性。漢坤律師事務所在其發表的文章中表示,在《辦法》生效後,現存的相關消金公司是否需要同步增加註冊資本、增資時間進度,以及現存的相關消金公司是否需要同步調整股權結構,有無過渡期等,都有待監管部門在配套的通知文件中進一步明確。

此前,國家金融監督管理總局有關司局負責人在答記者問時表示,對於有關條款的解釋說明和過渡期安排等,如行政許可工作銜接、實收資本達標時間、擔保增信貸款佔比壓降期限、“諮詢”“代理”業務範圍等,擬在《辦法》配套通知文件中作出詳細規定和說明。

中倫律師事務所刊發的文章提到,《辦法》尚未具體明確相關規定是否具有溯及力,即不確定該規定是否適用於已經存在的消費金融公司。系採納“新老劃斷”或是設定一個“過渡期安排”,以便現有機構逐步適應新的《辦法》,仍待監管部門的進一步明確。

每經記者注意到,儘管配套的通知文件尚未亮相,但自《辦法》落地以來,已有消費金融公司跟進相關合規要求。

比如,《辦法》發佈一週後,長沙銀行和通程控股發佈公告,二者擬共同以自有資金對控股子公司湖南長銀五八消費金融股份有限公司(以下簡稱“長銀五八消金”)進行增資。其中,長沙銀行增資金額不超過5.61億元(含),通程控股擬增資金額不超過1.5億元(含)。

資料顯示,長銀五八消金目前的註冊資本是9億元。若此次增資獲監管批准,長銀五八消金的註冊資本將有望超過10億元,即高於《辦法》對消費金融公司註冊資本的最低限額。

《消費金融公司管理辦法》的發佈實施無疑將對消金行業帶來深刻的變化。在此背景下,消金公司對於未來的行業發展有哪些思考?如何實現消費金融的普惠擔當?4月25日下午,《每日經濟新聞》將邀請消費金融公司代表,展開深度對話——“五篇大文章”系列研討:擦亮消費金融普惠底色。敬請期待。