3年燒光52億,54億定增只募到13億!產能過剩,售價腰斬,利潤暴跌:容百科技的苦日子纔剛開始

來源:市值風雲

三元正極龍頭。

2024年3月底上汽集團宣佈,即將上市的智己L6將搭載行業首個量產上車的準900V高壓超快充固態電池;

4月初,重慶太藍新能源宣佈成功製備能量密度達到720Wh/kg的超高能量密度體型化全固態鋰金屬電池;

隨後不久,廣汽也發佈全固態電池技術。

(來源:網絡)

隨着多家企業公佈相關成果,近期固態電池的熱度也是居高不下。固態電池不僅有望突破液態電池在能量密度、使用壽命、安全性能等方面的桎梏,還將引起動力電池產業鏈各環節的新一輪變革。

在動力電池成本結構中佔比最高的正極環節,由於需要匹配更高的克容量和電壓平臺,目前市面上的正極材料中,高鎳三元系列將會是首選。

提到高鎳三元,風雲君對業內龍頭容百科技(688005.SH)曾有過多次研究。

彼時新能源產業鏈還沉浸在蒸蒸日上的氛圍中,但2023年已是今時不同往日,容百科技的業績並不盡如人意。其全年總營收、歸母淨利潤分別下滑24.8%、57.1%,單四季度歸母淨利潤-3,500萬元較上年同期的4.35億更是相差甚遠。

(來源:市值風雲APP)

大舉擴產未見成效,產品降價拖累業績

2023年是三元正極材料行業景氣度大幅下滑的一年,業內同行們的業績也都十分慘淡,當升科技(300073.SZ)、長遠鋰科(688779.SH)、振華新材(688707.SH)三家公司的業績也都出現了不同程度的下滑。

相較之下,容百科技的收入降幅最低,當升科技則實現了最低的利潤降幅,龍頭企業的境況更優。

(製表:市值風雲APP)

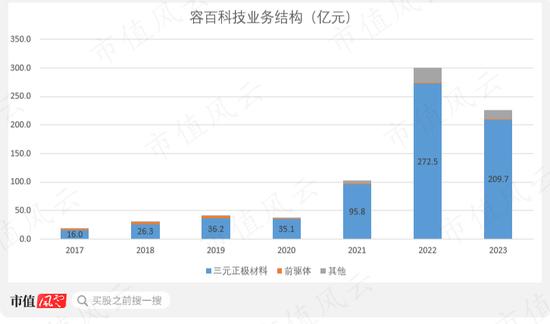

2023年,容百科技的主業三元正極材料實現收入209.67億,同比下滑了23.1%,佔比在9成以上,基本解釋了當年總營收的下滑。

(製圖:市值風雲APP)

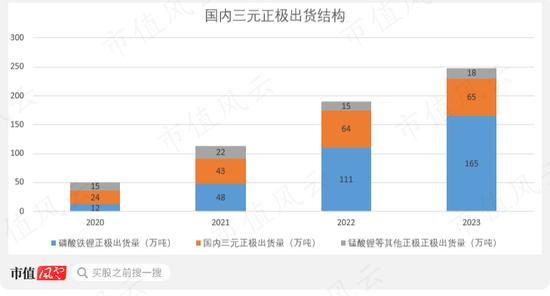

國內三元正極全年出貨量約65萬噸,與2022年的64萬噸近似持平,結束了近年來快速增長的態勢。

(來源:GGII,市值風雲APP製圖)

在價格方面則是一落千丈,2023年,三元正極材料NCM523、NCM622的市場均價分別出現35.3%、33.3%的同比下滑。容百科技引以爲傲的高鎳產品也沒能逃過次輪下跌,NCM811的均價亦有29.4%的下滑。

若將最高價與最低價比較,三類正極的價格降幅均在50%以上。

2024年一季度,三元正極的價格繼續走低,已低於2021年同期的水平。

(來源:隆衆資訊,市值風雲APP製圖)

從出貨量來看,容百科技全年三元正極材料產銷量分別爲10.28噸、9.94噸,在行業基本無增量的情況下,分別同比增長12.4%、11.7%。

但是2022年其產能大幅增長,自12萬噸增長至25萬噸,這樣的背景下2023年的出貨量表現顯然也是不及預期的,產能利用率僅4成左右。

計算下來,容百科技產品售價降幅約31%,略高於NCM811市場價的降幅,是收入端下滑的主要原因。

大幅降價背景下,容百科技還計提了2.53億的存貨跌價損失,較去年多了2億有餘,進一步壓低了利潤。

這樣來看,容百科技業績的下滑更多歸因於行業因素,大舉擴產後不僅量沒有起來,價格端還一落千丈。

那麼行業不景氣的原因何在?

鐵鋰路線獨吞下游紅利,供需矛盾顯露

01 三元佔比持續下滑

先來解釋下出貨量增長的停滯。

2023年,國內動力電池正極出貨量約248萬噸,同比仍有30%以上的增長,新能源汽車的紅利仍在,只不過被另一條技術路線——磷酸鐵鋰喫下了。

在下游車廠的降本訴求下,磷酸鐵鋰憑藉着價格優勢,在正極材料中的份額進一步提升,2023年已佔據三分之二,進一步擠壓了三元材料的空間,後者的份額下滑至26%。

(來源:GGII,市值風雲APP製圖)

進一步拆分三元正極,2023年內國內高鎳三元出貨28.9萬噸,滲透率小幅提升至約45%。

根據鑫欏資訊和GGII的數據,2022年國內高鎳三元出貨26.9萬噸,滲透率約42%。

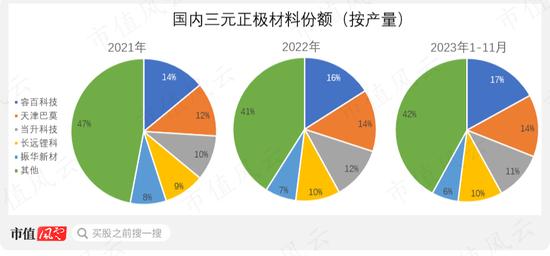

容百科技作爲高鎳三元的引領者,2023年在該領域仍維持着三分之一的市佔率。

02 競爭格局最差的一環

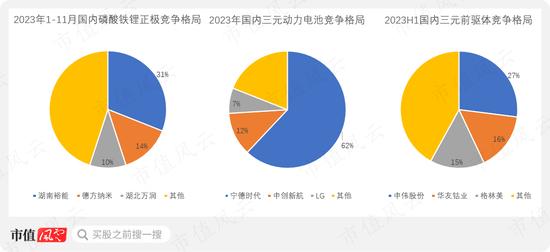

憑藉着在高鎳產品端的優勢,2023年前11月內,容百科技的市佔率較2022年進一步提升來到17%,龍頭地位更穩固了些。

近年來三元正極業內的市場格局變動並不明顯,頭部企業位次和市佔率變動不大,尤其是2022年以來,CR3一直保持在42%的水平。

(來源:長遠鋰科招股書、鑫欏資訊,市值風雲APP製圖)

對比之下,同樣是2023年前11月,國內磷酸鐵鋰正極行業的CR3則高達55%,龍頭湖南裕能(301358.SZ)的市場份額超3成,基本坐穩了龍頭地位。

作爲三元正極的直接下游,2023年三元動力電池行業的CR3更是高達81%,寧德時代(300750.SZ)作爲絕對龍頭,同時也是容百科技的單一大客戶,市佔率已是高達62.08%。

在產業鏈上游,2023年上半年三元前驅體的CR3也已接近60%,龍頭中偉股份(300919.SZ)有27%的市場份額,頭把交椅坐得也要比容百科技更穩。

(來源:鑫欏資訊、動力電池產業創新聯盟,市值風雲APP製圖)

新能源汽車產業鏈其他環節中,2023年負極、電解質、磷酸鐵鋰電池的CR3分別約爲49%、63%、81%。

由此可見,三元正極雖是動力電池中價值量最大的一環,但也是競爭格局相對最差的一環。

03 產能過剩,成本端亦難有支撐

再來看價格端的問題。

供需關係是影響產品價格的主要因素。根據真鋰研究的數據,截至2023年11月,國內三元正極的產能已達107.2萬噸,年內新增了30餘萬噸。

參考2023年國內三元正極出貨量65萬噸,意味着當年出現了超過40萬噸的閒置產能,供給過剩的矛盾開始顯現。

以此計算,2022年行業平均產能利用率約85%,2023年則下滑至60%。

作爲競爭格局分散、議價能力弱的環節,三元正極材料價格下滑也是順理成章的事情。

展望2024年,根據GGII的預測國內三元正極產能將進一步突破200萬噸,且產能利用率將不足45%,多數新產能會成爲無效或低效產能。

風雲君覺得200萬噸這個數字有點誇張,但行業進一步擴產是有確定性的。

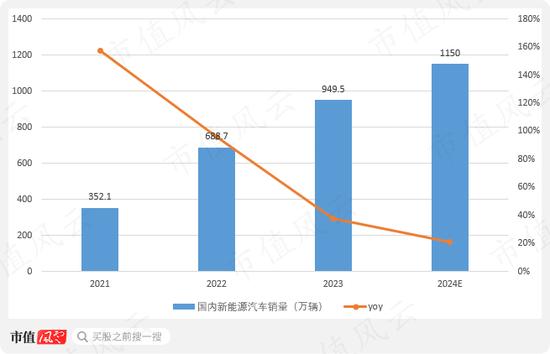

而根據中汽協預測,2024年新能源汽車銷量爲1150萬輛,同比增長21%,這一增速將會是近四年來的最低值,下游新能源汽車產業的紅利正在逐漸消退。

(來源:中汽協,市值風雲APP製圖)

按照以上預測,供需失衡的局面很難在短期內結束。

全球戰略+前沿新品,計劃擴產規模龐大

在經歷了2022年的大幅擴產後,2023年容百科技的產能未有明顯增長,但這並不代表其停下了擴產的步伐。

(來源:容百科技2023年年報)

容百科技在湖北仙桃還有年產40萬噸、分3期建設的三元正極產能。按照其原有規劃,三期將分別於2023年、2025年、2030年建設完成,不過目前一期項目的完工時間已被推遲至2026年。

國內市場陷入內卷的背景下,容百科技將目光更多放在了海外。

2023年容百科技發佈了全球化戰略,通過在韓國設廠,進而拓展歐美市場,作爲新的增長點。

美國《通脹削減法案》計劃投入3,700億美元用於氣候和清潔能源領域與美國簽訂自由貿易協定的國家所生產的產品可以獲取一定比例的補貼,韓國正在此列。

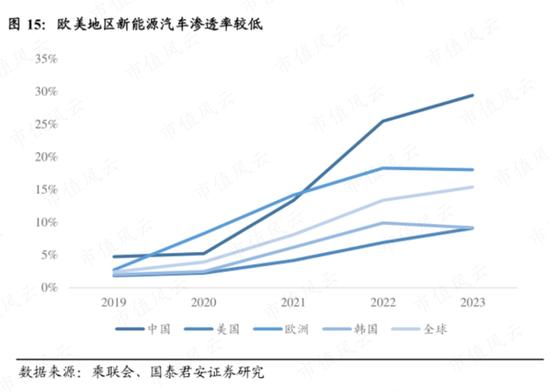

2023年國內新能源汽車滲透率已超過三成,遠高於歐美國家,這也意味着後者尚有更加廣闊的新能源空間。

目前容百科技已在韓國忠州建成2萬噸的高鎳正極產能,2023年四季度已實現對歐美客戶的千噸級出貨,且計劃至2025年將韓國基地產能擴張至10萬噸,至2030年進一步擴張至20萬噸。

不過與常年以SK、LG等韓企作爲大客戶的當升科技相比,容百科技在海外市場並無優勢,很難做到與在國內市場相同的地位。

此外,容百科技還在2022年收購天津斯科蘭德科技,切入磷酸錳鐵鋰路線,當前擁有6,200萬噸的產能。

磷酸錳鐵鋰是在磷酸鐵鋰基礎上摻雜一定比例的錳(Mn)形成的新型磷酸鹽類鋰離子電池正極材料,具備更高的電池電壓和能量密度,據GGII預測值2024年出貨量將達到20萬噸。

根據容百科技的規劃,到2025年底和2030年底,國內分別建成12萬噸/年、30萬噸/年的磷酸錳鐵鋰產能,海外分別建成2萬噸/年、26萬噸/年的產能。

此外,2023年容百科技的層狀氧化物鈉電材料已實現量產,聚陰離子鈉電正極材料也已完成開發,計劃至2025年在國內建成6萬噸鈉電正極產能,至2030年在中歐美三地建成50萬噸。

定增募資不足計劃1/3,資金來源難覓

可以看到,無論從國內到海外,還是正極中的各個細分品類,激進的產能擴張是容百科技的慣用打法。根據其規劃,至2025年將各類正極產能將超過50萬噸。

按照最近一期定增每萬噸4.4億的造價測算,2025年前至少還需要110億的資金投入,如此龐大的資本開支計劃下,錢又從何而來呢?

從歷史情況看來看,作爲議價能力差的中間環節,容百科技的收現比常年小於1,導致其現金流並不寬裕,在過去兩年均爲淨流出狀態。

2023年其通過應收票據貼現和清庫存方纔有起色,全年實現了18億的淨流入,但很難持續下去。

(來源:市值風雲APP)

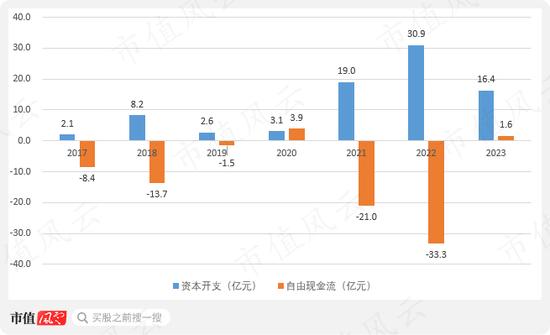

自2021年起容百科技的資本開支大幅提升,令本就不寬裕的現金流雪上加霜,2021-2022兩年內自由現金流合計淨流出超50億,經營現金流改善的2023年也只是堪堪實現淨流入。

(製圖:市值風雲APP)

這樣來看,容百科技對於外部融資十分依賴。

但是不得不提其最新一期的定增,募投項目包換仙桃項目一期、韓國忠州項目等,早在2022年9月便拿到了批文,直至2023年9月方纔實施完畢,距離批文失效僅剩下7天。

(製圖:市值風雲APP)

更令人大跌眼鏡的是,此次定增計劃募資金額54.28億元,但最終實際僅募得13.34億。可見當前行業情況下,投資者並不看好募投擴產的前景,股權融資並不容易。

如此一來,留給容百科技的融資途徑只剩下負債一條路。自2021年來其有息負債率逐年提升,2023年已來到22.5%,如果進一步推進其激進的產能規劃,資產負債表還將繼續惡化。

2023年末,容百科技賬上現金56.74億,總資產246.39億,若新增50億有息負債,有息負債率將提升至36%。

(來源:市值風雲APP)

風雲君還注意到,容百科技近5年來更換過5位財務負責人,4位董祕,高管頻繁變動可不是一種好信號。

(指標:市值風雲APP)

目前新能源產業的紅利正在逐漸消退,競爭格局最差的三元正極環節,市場空間又被磷酸鐵鋰不斷擠壓,開始進入產能過剩和價格內卷階段,從供需兩端數據看,短期內很難看到機會。

容百科技作爲業內龍頭,擁有行業領先的技術和規模,產能佈局也早於同行,但2023年還是逃不開產品降價的摧殘。

對於未來的出路,容百科技在積極佈局海外市場,以及磷酸錳鐵鋰、鈉離子電池等多元化產品,打法仍然是大舉擴產。

但受制於議價能力,其現金流並不寬裕,再加上2023年定增融資遇挫,如何取得支撐產能建設的資金是擺在面前的難題。