百果園2023年增長近乎停滯、單店收入縮水 收購般果科技謀轉型ToB

出品:新浪財經上市公司研究院

作者:新消費主張/木予

股價閃崩兩個月後,“水果連鎖零售第一股”百果園交出了2023年度“成績單”。

據業績公告顯示,2023年百果園集團實現總營收113.92億元,經調整淨利潤(非香港財務報告準則計量)約爲3.42億元,同比分別微增0.69%、1.12%;毛利潤錄得13.15億元,與2022年基本持平。

結合往期數據來看,百果園的三項核心盈利指標均已陷入增長瓶頸。2021-2022年期間,公司總營收同比增速分別爲16.22%、9.94%,毛利潤較前一報告期分別增長43.22%、13.65%,經調整淨利潤2021年增幅一度高達284.29%。

主營業務後繼乏力,資本市場自然“用腳投票”。財報發佈後,百果園股價震盪下行,多家機構下調其2024-2026年盈利預測,摩根士丹利直接將目標價“腰斬”至每股3.4港元。4月10日,公司發佈自願性公告表示,控股股東餘惠勇及關聯出資平臺承諾將12個月內不在公開市場出售相關股份或訂立有關出售協議。此舉涉及股份6.93億股,約爲公司註冊股本總額的43.63%。

即便如此,也沒能攔住投資者們恐慌出逃。4月12日開盤,百果園股價再度下挫,最終以每股3.03港元收盤,較發行價銳減45.89%。截至發稿日,公司股價繼續下探至2.95港元/股,最新市值約46.86億港元,與上市首日“巔峯”百億市值相比已跌去55.37%,甚至比2015年首輪融資投後估值還要低。

付費會員累計增超20萬 加盟店銷售額卻降近9%

百果園的年報,也並非全是壞消息。

據披露的運營數據顯示,報告期內百果園的會員人數由2022年的7403萬人增長13.34%至8391萬人,其中付費用戶增加超20萬人,同比提高逾21%。使用微信小程序的用戶累計達6800萬人次,約2.7萬個門店微信粉絲羣中粉絲總人數超1620萬名,較2022年增長25.6%。

與此同時,百果園的線下加盟門店數量進一步增加。2023年,由集團管理的加盟門店淨新增241家至4818家,其他託管的加盟門店淨新增209家至1263家,帶動加盟門店總數同比增長近8個百分點。

不過值得玩味的是,用戶基數、付費會員、私域流量和線下門店皆保持上升趨勢,百果園的水果反而賣不動了。

報告期內,公司線下門店和線上分銷渠道的零售總額約爲141.71億元,同比下滑2.81%;集團管理的加盟門店水果及其他食品銷售收入約爲84.95億元,而2022年約爲88.50億元;自營門店產品銷售收入同比大幅縮水21.66%至4783.3萬元,線上渠道同指標則同比減少1735.9萬元。

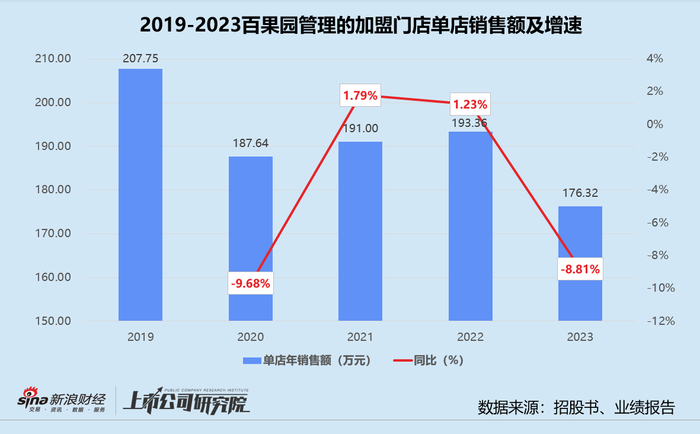

收入端承重壓,加盟門店首當其衝。基於集團管理的加盟門店銷售收入和門店數量簡單推算,2023年百果園管理的加盟門店單店銷售額約爲176.32萬元,與2022年的193.36萬元相比下降8.81%,創下自2019年以來的最低點,單店月均銷售額還不足15萬元。

據窄門餐眼不完全統計,百果園在一線和新一線城市的線下門店佔比高達59.05%,大部分選址於社區附近。若按照一線城市的房租、水電物業及員工薪資等成本每月10萬元、門店毛利率30%測算,在不考慮水果損耗和其他運營成本的情況下,加盟門店月銷售額至少要實現36-37.5萬元才能保證收支平衡,約爲實際月均銷售額的2.5倍。

門店入不敷出,回本週期不斷被拉長,百果園對潛在加盟商的吸引力顯著減弱。2023年,集團管理的加盟門店數同比僅增長5.27%,而2020-2022年該指標分別爲5.50%、9.30%和7.59%,與2018年以前動輒50%-70%的增幅更是不可同日而語。

315以次充好風波難平 轉型ToB步洪九果品後塵?

單店收入減少的另一個負面影響,是加盟商爲了保證利潤空間而選擇犧牲質量和服務。

315消費者權益日期間,百果園被曝出使用變質水果製作果切拼盤、隔夜水果次日充當鮮果售賣、隨意竄改水果等級以次充好等行爲,公司總部培訓以及督查員巡店檢查時也對各種違規操作熟視無睹。輿論發酵後,百果園回應稱會對涉事加盟店進行停業整頓和全面徹查,組織全國所有門店進行自查自糾,並對相關負責人和管理層進行問責。

此番處理顯然難平衆怒。自成立以來,百果園一直走着中高端精品水果的路線,同類產品售價是生鮮電商平臺和線下商超的1.5-2倍。但高調宣傳的水果分級制度和質量保障形同虛設,消費者不願再爲遠高出產品價值本身的品牌溢價買單。黑貓投訴平臺上,百果園的累計投訴量已經超過2400條,315之後大部分投訴都與餘額退款、退會員費有關。

(來源:黑貓投訴)

至此,百果園的加盟門店似乎陷入了惡性循環:銷售不及預期、收入“斷崖式”減少,門店追求高利潤採取以次充好、哄騙入會等違規手段。品牌口碑和消費者信任崩塌,導致門店銷量驟降,收入持續縮水。

或是意識到面向C端的水果零售業務高損耗、低毛利,存在難以把控的合規和管理風險,百果園決定轉而向B端發力。

2023年10月,百果園旗下的投資平臺與天圖投資簽訂股權轉讓協議,以現金代價1437.66萬元收購深圳般果科技有限公司(下文簡稱:般果科技)19.58%的股權。疊加2019年與天圖投資首輪共同參投獲得的股權,百果園在本輪交易完成後合計持股般果科技比例達51%。

據公開信息顯示,般果科技成立於2019年,是一家以總倉爲集配中心,通過城市倉爲小型批發商及零售買方提供水果生鮮採銷代理服務的B2B平臺企業。公司已在178個城市搭建中轉倉,平臺註冊用戶數量超50萬名,服務水果生鮮門店逾7萬家,2023年商品交易總額約爲30.68億元。

收購般果科技後,百果園的國內外直銷業務有了明顯起色。報告期內,公司向海外市場ToB客戶出口水果及水果產品產生的銷售額同比增長約62%至2.5億元,來自國內市場ToB客戶的銷售總額則同比提升37.2%至7.82億元,直銷總收入首次突破10億元。

然而,轉型面向B端的水果批發業務恐怕也未必是一劑良藥,百果園的競爭對手洪九果品就是前車之鑑。

據洪九果品的半年報披露,由於終端批發商整體付款週期較長,公司2023年上半年的貿易及其他應收款項高達101.51億元,應收賬款佔流動資產比例約92.41%。3月28日的一份公告顯示,截至2024年1月31日,公司向若干供應商支付的預付款餘額達42億元。

錯綜複雜的應收賬款和預付款項令洪九果品的現金流長期喫緊,也是其年報“難產”、股票停牌的“罪魁禍首”。由於無法獲取關於審計2023年財報所需資料,會計師事務所畢馬威已於4月16日辭任審計師職位,三位非執行董事也同時宣佈辭職。

不難看出,發展ToB直銷業務除了需要重資產投入建設供應鏈,還要有足夠的資金體量保證水果品質和數量的穩定性。截至2023年底,百果園的現金及現金等價物約爲21.15億元,能否支撐起百果園轉型的野心仍有待時間驗證。