【閱木集·華東地區調研(三)】行業寒冬下的風險敞口,傳統提價月也難穩盈利

中信建投期貨分析師:陳家誼

期貨交易諮詢從業信息:Z0019860

今天我們來到了我國原木最大的進口港——嵐山港,據海關統計,2023年,日照港口岸嵐山港區進口原木919.2萬方,居全國口岸第 一位。其中,集裝箱原木進口量突破78.4萬立方米,同比增長50.7%,創下歷史新高。

Day 3:

今日我們以座談的形式與嵐山港頭部貿易商展開交流,總結了以下重點信息:

1、我國主要港口庫存變化趨勢;

2、原木產業內的“賭博”心態;

3、從交割的角度,當前的倉單規格市場接納度如何?

4、對後市的展望。

一、港口庫存變化和基本信息

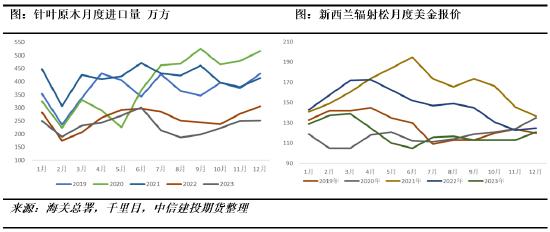

根據海關數據顯示,中國進口針葉原木60%以上的吞吐量由山東、長三角承接,兩地港口每月卸貨量累計約在130萬方-150萬方左右,少量在福建及其他城市的港口。太倉港口曾是我國最大的原木進口港口,但由於環境保護等政策,太倉地區曾出現原木加工企業清退(這與我們在江蘇太倉地區瞭解的情況一致),進口份額逐漸向更受當地政府支持的日照嵐山港傾斜,因此嵐山港成爲我國目前最大的原木進口港口。

400萬方是我國庫存的基準線。我國原木市場庫存整體維持在400萬方,結合年度庫存和單月庫存數據,庫存低於400萬方,市場供給收緊,往往被認爲是補貨的信號。上游採購量增加代表賣方對市場空前看好,繼而庫存上升,在庫存低值和高壓值之間的上升期,往往是市場最好的出清期。因此有經驗的上游往往將400萬方看做一個常規的基準值。正常情況下,我國400萬庫存中,嵐山、太倉、江都、新民洲、漳州主要港口占300萬方左右,其中嵐山佔到100-150萬方左右。

國內的接盤意願是外商報價的風向標。近期國內需求整體疲軟,貿易商備貨意願不佳,主要港口的庫存降至200萬方附近,去年同期爲325-345萬方,美金報價也從去年年底的130美金/方回落至當前的115-120美金/方附近。

二、內外貿易商都有賭博

1、新西蘭輻射松運至我國的流程和各個環節的時間:

新西蘭出口備貨10-20天;

新西蘭裝船7-8天;

運輸週期12-20天;

清關1-3個工作日

有80%的概率被清查進行燻蒸耗時1-2個工作日;

卸貨6天。

2、檢驗成本等費用:

分級挑選:5-6元/方;

燻蒸:10元/方;

代理費(報關):5元/方;

檢尺:2-3元/方。

3、新西蘭每月出口我國的季節性

根據當地的貿易商表示,新西蘭的出口節奏沒有明顯的季節性,但是會存在質量的好壞,每年2月我國進口數量有明顯的減少,更多的原因來自我國春節假期需求的走弱,而非海外聖誕節放假停產。春秋季節砍伐的原木質量相對更好更新鮮,但是外商報價沒考慮這一部分的溢價。新西蘭輻射松的生長週期二三十年,由於新西蘭育林成熟,因此輻射松的砍伐沒有空檔期,海外供應非常穩定。突發事件很少,比如火災,以前港口到過一批火燒材,但是價格也只比正常的便宜10美金左右,因爲嵐山的木材產業鏈相對完善,什麼材料都可以消化。

此外,2-4月是中國節後的復產期,同時,各項重大項目也將陸續開工,因此三四月是整個建材行業的旺季。外商也常常根據我國的採購需求調整報價,2-3月則是最好的報價提升期,價格也容易在期間出現反彈。

正常情況下,每月新西蘭發往我國的數量爲40條船,50條船屬於我國港口泊位能負荷的數量,每船大概在3-5萬方。每家外商供應商的供應量一般相對穩定,其中,FFP 10條/月,AVA 8條/月,太平洋 8-10條/月,Tenco和TPT拼船 5-6條/月,新西蘭中林2-3條/月,駐友商社1-2條/月。一般情況下發運量的90%爲找到買家再發運,10%爲“賭博”行爲,先發運再找買家,一般情況下最晚能夠在外貿港5天內找到買家。

但也曾發生過異常的情況。貿易商A介紹,比如今年年初就出現過月度發船量從40條激增到60條的情況。原因有兩個,其一,去年年底原木美金報價價格達到130美金/方,對於外商來說利潤可觀,此外,當時內外產業都預計中國需求有所好轉,國內部分貿易商也願意接貨,於是增加了對我國的銷售量,進而出現了超賣,而一般原木的訂單交貨週期較長爲1-2個月,外商也是抓住這個機會在合同快要到期時再發貨,造成了後期供應的激增;其二,價格博弈,市場情緒較好,有一批船沒找到買家就運出來了,陸續到港時發現價格已經下跌,甚至出現過了10條船裏有3、4條還沒找到買家。隨着發運量超預期的增加,疊加外商報價下調(從年初的130美金/方附近跌至115美金/方附近),短期供應量增加,導致國內貿易商只能被迫降價,因此年後開始國內現貨價格也出現了明顯的回落。這也打破了傳統的“2-3月外商大幅提價的週期規律”。

因此覆盤本次事件,當前原木產業還是在低利潤甚至虧損的週期中,一旦出現高價,比如超過130美金/方就會促使外商短期向我國傾銷,出現超賣的現象,行業心態還是整體悲觀,沒有抱團挺價惜售,而是抓住一波風口“落地爲安”。

的確,根據貿易商介紹,目前內外原木產業利潤都較微薄,林場的生產成本預計在70-80美金/方,算上運輸至碼頭和運輸至我國等費用後,成本預計在120-128美金/方,本月新西蘭輻射松給國內的報價在115美元/方,意味着外商也存在虧損的週期。而對於國內貿易商來說,因爲暫時沒有期貨盤面,從海外拿貨到國內銷售這一個月週期內,價格波動面臨不確定性,因此每一次大量採購都是基於對未來了判斷,貿易商A表示,即期虧損50元/方是最大可以接受的範圍。

三、從交割的角度,當前的倉單規格市場接納度如何?

隨着原木期貨上市的時間點越來越近,可交割的數量也備受市場關注,當地貿易商表示,根據目前大商所原木期貨的交割標準,嵐山港日常交易中的輻射松,有60%左右符合交割標準。

實際上,原木現貨交易本質上也有期貨的成分在,國內貿易商作爲買方,一旦購買了這船原木,在海上運輸的這20天內,價格漲跌只能由自己承擔,而且國內到港後,清關、卸貨、銷售都需要時間,本質上就是一種“期貨”,但目前鮮有合適的工具來對沖這種風險,一旦原木期貨上市,就可以用期貨來對沖風險,鎖定利潤。

此外根據貿易商表示,按照目前交易所制定的交割標準,預計不會影響倉單的流通性,符合標準的國產原木在價格合適時也願意在盤面接貨。

四、對後市的展望

貿易商表示,目前的庫存水平和2015年類似,都是整體需求偏差,貿易商拿貨意願不佳,但是預計很難跌至2015年90美金/方的低點,預計100美金/方的支撐較強。

認爲5-6月市場出於季節性淡季,現貨也繼續受到影響,下半年關注房地產政策走向,若政策發力,基建或帶動建築口料的需求,價格或有上行的可能性。

重要聲明

本報告觀點和信息僅供符合證監會適當性管理規定的期貨交易者參考,據此操作、責任自負。中信建投期貨有限公司(下稱“中信建投”)不因任何訂閱或接收本報告的行爲而將訂閱人視爲中信建投的客戶。

本報告發布內容如涉及或屬於系列解讀,則交易者若使用所載資料,有可能會因缺乏對完整內容的瞭解而對其中假設依據、研究依據、結論等內容產生誤解。提請交易者參閱中信建投已發佈的完整系列報告,仔細閱讀其所附各項聲明、數據來源及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注研究依據和研究結論的目標價格及時間週期,並準確理解研究邏輯。

中信建投對本報告所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。本報告中的資料、意見等僅代表報告發布之時的判斷,相關研究觀點可能依據中信建投後續發佈的報告在不發佈通知的情形下作出更改。

中信建投的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、採用不同的分析方法而口頭或書面發表與本報告意見不一致的市場評論和/或觀點。本報告發布內容並非交易決策服務,在任何情形下都不構成對接收本報告內容交易者的任何交易建議,交易者應充分了解各類交易風險並謹慎考慮本報告發布內容是否符合自身特定狀況,自主做出交易決策並自行承擔交易風險。交易者根據本報告內容做出的任何決策與中信建投或相關作者無關。

本報告發布的內容僅爲中信建投所有。未經中信建投事先書面許可,任何機構和/或個人不得以任何形式對本報告進行翻版、複製和刊發,如需引用、轉發等,需註明出處爲“中信建投期貨”,且不得對本報告進行任何增刪或修改。亦不得從未經中信建投書面授權的任何機構、個人或其運營的媒體平臺接收、翻版、複製或引用本報告發布的全部或部分內容。版權所有,違者必究。