湖南大佬吳向東 華致酒行與珍酒李渡實控人 賣酒身家340億

來源:市界

在2024胡潤全球富豪榜上,低調的吳向東以340億元的財富,穩坐白酒行業第二大富豪。2023年,吳向東實際控制的兩家上市公司——華致酒行與珍酒李渡,營收合計達到了172億元。不過,二者的命運各不相同。

作者 |雷彥鵬

編輯 | 陳 芳

運營 | 劉 珊

在白酒行業,民營企業本來就少,而能控制兩家上市公司的,更是少之又少。細細數來,恐怕只有郭廣昌與吳向東了。

爲了解決同業競爭問題,2023年7月,在金徽酒股權發生變化後,郭廣昌雖然仍間接持股金徽酒,但已不再是其實際控制人。目前,郭廣昌實際控制的白酒上市公司,只有捨得酒業了。而吳向東,依然實際控制着兩家白酒相關的上市公司。

吳向東,是一位低調的富豪。他出生於湖南醴陵。很巧,如果將這個“醴”字拆開來看,有“曲”有“豆”,還有旁邊的“酉”,正好釀出了一杯酒。這似乎註定了吳向東與酒的緣分。

做白酒生意數十年,吳向東先是創造了金六福的銷售神話,後又打造出兩家上市公司——華致酒行、珍酒李渡。前者是“A股酒類流通第一股”,後者是“港股白酒第一股”,如今兩家的市值加起來400億元。

白酒第二大富豪

飲料行業鉅富很多,但在白酒行業,囿於企業性質,大富豪並不是很多。

吳向東是其中一個。他雖然比較少露面,但財富實力不允許他低調。

2024胡潤全球富豪榜顯示,郎酒董事長汪俊林以720億元財富,穩坐白酒行業首富。而吳向東以340億元的財富位列富豪榜第690位,同時也是白酒行業第二大富豪。

在2023年胡潤全球富豪榜(統計截止日期爲2023年1月15日)上,吳向東的財富爲230億元,排在第955位。彼時,珍酒李渡還未上市。

華致酒行於2019年1月29日在深交所創業板上市。回看2023年,華致酒行的股價跌了40%。

可見,隨着珍酒李渡於2023年4月27日赴港上市,吳向東開始了新的財富故事,財富雪球也越滾越大。

截至4月26日收盤,珍酒李渡的總市值爲351.74億港元,約合人民幣325.6億元;華致酒行的總市值爲74.4億元,兩家市值加起來約400億元。

左手酒廠,右手酒行。2023年,吳向東的這兩家上市公司,營收合計達到了172億元。

2023年年報是珍酒李渡上市後的第一份年度報告。在年報中,董事長吳向東還有一段致辭,其中提到,“作爲珍酒李渡集團的掌舵人,我和集團始終以爲消費者釀造美酒、傳遞快樂、構建美好生活爲使命”。

珍酒李渡2023年實現營業收入70.30億元,同比增長20.10%;經調整淨利潤16.23億元,同比增長35.50%。

若論營收與淨利潤規模,2023年,珍酒李渡與A股的捨得酒業相當。在20家白酒上市公司中,珍酒李渡屬於腰部力量。但是,這樣的業績增長態勢,不管是在整個白酒上市公司中,還是與同等規模的酒企相比較,都算不錯。

在珍酒李渡投資者說明會上,吳向東用“強身健體”四個字總結珍酒李渡的2023年。

珍酒李渡由吳向東收購的酒企中的幾家整合發展而來,經營的主要有四個白酒品牌——珍酒、李渡、湘窖、開口笑。

2023年,珍酒李渡旗下的珍酒、李渡、湘窖、開口笑的營收分別爲45.83億元、11.10億元、8.34億元、3.85億元,同比分別增長了19.9%、25.1%、17.0%、13.6%。

其中,主要面向次高端及高端市場的醬香白酒珍酒,貢獻了約65.2%的收入;以次高端兼香型白酒爲主的李渡,貢獻了約15.8%的收入;作爲湖南區域性品牌的湘窖與開口笑,分別貢獻了約11.9%、5.5%的收入。

市界梳理財報發現,高端產品是珍酒李渡2023年業績增長的主要驅動力,增長了33.1%。不過,珍酒李渡的營收基石依然是次高端產品、中端及以下產品。其中,次高端產品營收規模最大,爲27.54億元;中端及以下產品爲23.61億元;高端爲19.16億元。

2023年,華致酒行實現營業收入101.21億元,同比增長了16.22%;歸母淨利潤爲2.35億元,同比下降了35.78%;歸母扣非淨利潤1.79億元,同比下滑46.86%。

這已經是華致酒行連續第二年出現營收在增長,而淨利潤卻大幅度下滑的情況了。

要說吳向東的身家,主要還是靠珍酒李渡撐起來的。

從金六福開始的“酒局”

可以說,吳向東的財富來源於酒,而酒,也貫穿了他的大半生。從學喝酒,到賣酒,到靠金六福完成原始積累,再到收購酒企……如今,手握兩家上市公司,在行業實屬稀缺。

能擁有這兩家“第一股”公司,吳向東用了很多年。故事的起點,還得從那個18歲的吳向東說起。

招股書顯示,吳向東出生於1969年,18歲就開始工作了,在老家湖南醴陵的農工商工貿公司工作了兩年,又去湖南外貿學校讀了兩三年書後,直接進入了新華聯集團。

新華聯集團的實控人傅軍,另一個身份是吳向東的姐夫。在吳向東眼裏,傅軍是他的“領路人”。新華聯集團旗下曾涵蓋了地產、礦業、化工、陶瓷、金融、酒業等多個板塊。招股書中稱,吳向東爲新華聯集團創始人之一,不過他只在新華聯集團工作了4年。

吳向東與酒結緣,始於五糧液旗下一款叫“川酒王”的產品。逐漸地,他的“酒局”越布越大。之後,在傅軍的幫助下,吳向東創立了自己的品牌——金六福。從1998年底第一瓶金六福在五糧液酒廠下線,就意味着,白酒行業多了一種獨具特色的貼牌代工模式。

由金六福委託五糧液代工生產(OEM),金六福負責品牌的管理和營銷。一方有產能且想釋放以做大營收;另一方有做品牌的需求,但沒有產能。於是,金六福成了中國第一個貼牌代工的白酒品牌。

在電視營銷就能決定企業業績的年代,金六福也掌握了這一財富密碼,還找來彼時的國足教練米盧作形象代言人,打出了“中國人的福酒——金六福”的廣告。

從OEM到電視營銷,對吳向東而言,這是一股巧勁。華夏時報曾報道稱,從1998年到2005年,不過7年時間,金六福的年銷售額就突破了29億元。

當金六福的成功映照在白酒行業,吳向東完成了財富積累,雄心也更大了。

據山東商報報道,從2001年開始,吳向東開始向產業的上游進行延伸,開啓了收購之路。到2009年,已有十多家酒廠被吳向東納入麾下,其中就包括湖南湘窖、安徽臨水、陝西太白、江西李渡、貴州珍酒等。

位於遵義市匯川區的珍酒,與貴州茅臺還有一段淵源。上個世紀七八十年代,茅臺酒進行異地生產試驗,纔有了後來的珍酒——被稱爲“異地茅臺”“酒中珍品”。

向上遊延伸的同時,也在向下遊佈局。2005年,吳向東成立了華致酒行,做起了酒類流通生意。簡單地說,華致酒行就是一個大經銷商,是大酒企與消費者之間的橋樑。

華致酒行與珍酒李渡先後上市後,吳向東與酒的故事又進了一步。目前,吳向東是華致酒行與珍酒李渡的實際控制人,也是這兩家公司的董事長。

酒生意不太好做了

珍酒李渡與傳統酒企一樣,做的是白酒的產銷生意。華致酒行做的是酒類流通的生意,主要是爲別人賣酒。酒這門生意過去一年怎麼樣?掌舵這兩家公司的吳向東,可能感知最深。

白酒行業過去一年普遍性存在庫存高企、價格倒掛的問題。珍酒李渡在媒體的報道中,也有類似問題。其在年報中提到,“尋求將經銷商持有的存貨維持在健康水平”。

“白酒行業的競爭不斷在變化,我認爲白酒企業能夠從當前競爭中脫穎而出的四大關鍵要素是,品牌、產能、渠道、團隊。集團也圍繞這四大要素制定了清晰的戰略,並正以極高的決心和行動力有效地貫徹執行。”吳向東在珍酒李渡年報的致辭中如是說。

白酒行業已經進入了新的調整週期。酒不好賣了,這是大小酒企共同面對的問題。在行業擠壓式增長的態勢下,利潤在向頭部的巨頭們集中,而中小酒企的日子越來越難過。

珍酒李渡能否“脫穎而出”,還要長遠來看。不過,這兩年,白酒生意確實不大好做了。這一點,作爲“名酒廠金牌服務員”的華致酒行,最有發言權。

在華致酒行的營收結構中,白酒是絕對的主力,2023年營收佔比近93%,葡萄酒、進口烈性酒分別佔了4.8%、1.4%,同時,這兩項業務營收都是下降的,只有白酒是增長的,且增幅爲20%。這也是華致酒行2023年營收增長的主要驅動因素。

吳向東早就提出,華致酒行要“永做名酒廠金牌服務員”。就是說,華致酒行主要是與名酒廠合作,經銷名酒廠的產品,當然,最主要的就是白酒。

根據招股書,2018年上半年,貴州茅臺酒系列收入在華致酒行營收中佔比46.52%,五糧液系列佔39.70%。在2021年4月舉行的業績說明會上,吳向東表示,茅臺、五糧液銷售收入在華致酒行總營收中佔比仍爲70%左右。

近兩年,華致酒行在年報中沒有披露貴州茅臺與五糧液在公司營收中的佔比情況。

華致酒行在年報中稱,公司與國內外知名釀酒企業及大型酒類流通商建立了長期、穩定的合作關係,經銷的產品包括飛天茅臺、普通五糧液等知名酒品。

然而,銷售這些大單品,利潤率其實並不是很高。從招股書披露的2018年上半年來看,華致酒行賣的飛天茅臺、15年、30年茅臺年份酒,毛利率分別爲33.67%、9.23%、10.31%,普通五糧液也只有10.05%。

更高的利潤率,來自華致酒行與名酒廠合作開發的產品。同期,華致酒行合作定製的貴州茅臺酒(金)、荷花系列的毛利率分別高達56.84%、45.65%。

在2023年報中,華致酒行提到,公司與國內酒企合作開發了貴州茅臺酒(金)、荷花酒、釣魚臺精品酒(鐵蓋)、古井貢酒 1818、虎頭汾酒、習酒窖藏 1988(鎏金)、金酒鬼、 金內參、賴高淮作品1989等多款酒品,華致酒行是這些產品的總經銷。

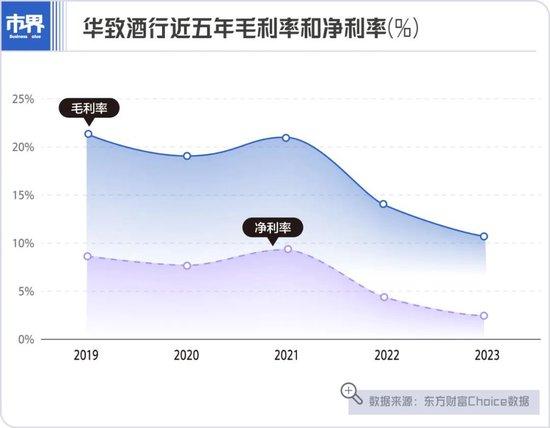

2023年,華致酒行的毛利率、淨利率在2022年出現較大幅度下降的基礎上再下降。據東方財富Choice數據顯示,從2021年至2023年,華致酒行的毛利率依次爲20.96%、14.03%、10.75%,淨利率依次爲9.22%、4.29%、2.39%。

華致酒行方面告訴市界,2023年,白酒市場大部分產品價格承壓,公司爲順應市場需求,主動調整產品結構,名酒銷售佔比同比提高;名酒方面,因市場需求變化,部分名酒毛利有所下降;精品酒促銷力度加大,導致精品酒毛利率同比下降。

國元證券分析稱,名酒批價波動、產品結構變動,對華致酒行毛利率有影響。東方證券進一步分析稱,華致酒行銷售的普五佔比提升,而八代普五價格倒掛,導致毛利率承壓。

名酒企業自己的產品都不好賣了,經銷商自然受到波及。而且,貴州茅臺這幾年大力變革渠道,直銷佔比持續上升,自然也會影響到傳統經銷商。

珍酒李渡與華致酒行雖然是兩門生意,但是,二者同處白酒產業,與行業的週期變化又息息相關。