華大基因2023及一季度業績驟降:近四年過山車,該如何拯救?

《港灣商業觀察》施子夫

無論是2023年年報,還是最新的一季報,華大基因(300676.SZ)交出的答卷都不盡理想。

面對營收與淨利潤大幅下降的現實,華大基因該如何進行拯救?

01

一季度及2023年業績大降

一季報的差強人意實際上延續了2023年的頹勢。4月26日,華大基因披露了一季度財務數據:實現營業收入8.21億元,同比下降14.00%;歸屬於上市公司股東的淨利潤1240.25萬元,同比下降69.91%;扣非淨利潤227.76萬元,同比下滑92.69%;基本每股收益0.0303元,同比下降66.63%。

很明顯,營收淨利潤雙位數的巨幅下滑顯得異常殘酷。對於原因,華大基因解釋稱,業績下降的主要原因系本報告期營業收入規模同比有所下降以及受整體經濟環境影響,公司部分應收賬款回款進度不及預期,導致信用減值損失較上年同期有所增加。

截至一季度末,華大基因應收賬款金額爲15.64億,而去年年末則爲14.44億,三個月的時間應收賬款足足多了一億多元。此外,今年一季度末,公司信用減值損失爲-2418萬,上年同期爲1983萬。

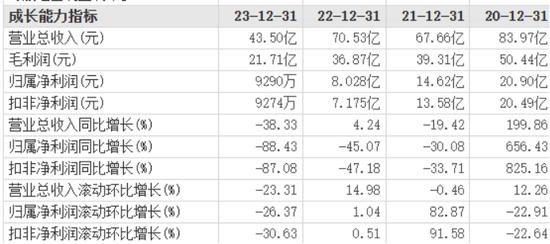

4月13日,華大基因公佈的2023年年報顯示,公司實現營業總收入43.50億元,同比下降38.33%;歸母淨利潤9290.04萬元,同比下降88.43%;扣非淨利潤9274.16萬元,同比下降87.08%。

2023年,華大基因毛利率爲49.90%,同比下降2.37個百分點;淨利率爲2.15%,較上年同期下降9.32個百分點。

華大基因表示,公司經營業績同比下降幅度較大的主要原因爲:1,報告期內,受行業週期影響,公司相關檢測業務收入出現較大下降。公司主動戰略性調整主營業務產品結構與供應鏈策略,報告期內主營業務雖穩步發展,但整體營業收入規模同比縮減。

2,公司持續開展“精益管理、提質增效”,強化成本與費用管控、提升營運效率。同時積極應對市場變化,加大研發資源投入,報告期內公司研發投入佔營業收入比重較上年同期有較大提升。

3,公司按照權益法覈算的投資收益較上年同期大幅下降。4,因公司堅持基因科技普惠大衆的銷售策略以及民生項目推廣,產品毛利率較上年同期有所下降。

如何應對,華大基因認爲,公司將繼續聚焦主營業務,保持產品和技術創新,積極進行產品迭代和前瞻性佈局,提高產品附加值和服務質量,提升綜合競爭力;利用大數據和自主平臺優勢,降低檢測服務成本,積極進行渠道佈局,以應對市場競爭加劇所帶來的影響,鞏固先發優勢。

02

近四年營收淨利潤過山車

更長週期來看,2020年-2023年,華大基因實現營收分別爲83.97億、67.66億、70.53億和43.50億;歸母淨利潤分別爲20.90億、14.62億、8.028億和9290萬。

不難看出,作爲曾經的疫情受益股,華大基因營收由2020年鼎盛時的近84億元到2023年少了40億,歸母淨利潤也直線大幅下滑,金額僅爲2020年的零頭。

著名經濟學家宋清輝認爲,華大基因營收及淨利潤2023年大幅下滑,且近年來業績壓力也尤爲明顯,說明在後疫情時代公司並未能及時調整,未能有力扭轉下滑頹勢。公司當對近年來業績進行仔細梳理,真正找到問題並予以解決,如果把相當大因素歸咎於行業因素及市場環境,顯然無法令投資者信服,畢竟作爲上市公司核心的能力無論是順境,還是逆境,公司都要儘可能創作好的業績。而且,研發費用的加大投入也不應該成爲業績下滑的部分因素之一,公司需要平衡好短期業績與中長期戰略佈局之間的關係。

在4月15日華大基因舉行的業績說明會上,公司表示,研發投入的第一個方向是依託於民生項目進行的大規模人羣和隊列研究,例如,在河北、鄂爾多斯以及哈爾濱開展的相關項目,通過這些大樣本量的研究項目,公司期望在孕期多學科、消化系統及腸道微生物等領域取得新的發現和進展。目前,公司參與的民生項目樣本量已接近百萬級別,這將爲研發成果的創新和應用提供堅實的基礎。

在業務模式方面,公司過去幾年一直在推動民生項目和民生工程,希望將除出生缺陷篩查、腫瘤早篩外的更多篩查項目納入到民生篩查中。此外,公司正加大在醫療機構的業務佈局模式,自今年國務院印發的《推動大規模設備更新和消費品以舊換新行動方案》提出到2027年,醫療等領域設備投資規模較2023年增長25%以上,以測序儀、質譜儀等爲核心的精準醫學解決方案迎來政策導向,這將進一步推動公司在覈心醫療機構的精準醫學佈局,提升公司在相關領域的市場佔有率,爲公司精準醫學業務的長期可持續發展提供堅實基礎。(港灣財經出品)