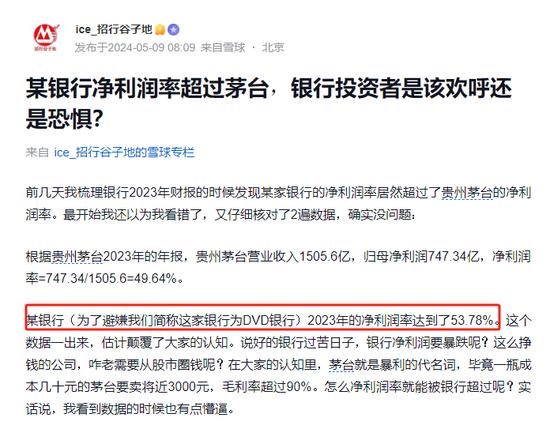

國金證券:給予視覺中國買入評級

國金證券股份有限公司陳澤敏,陸意近期對視覺中國進行研究併發布了研究報告《主業經營穩健,看好AI、3D佈局》,本報告對視覺中國給出買入評級,當前股價爲13.02元。

視覺中國(000681)

4月25日公司披露23年報及24年一季報,全年營收7.8億/同增11.9%,歸母淨利1.5億/同增48.1%,扣非歸母1.1億/同增12.2%,23年擬現金分紅0.021元/股;1Q24營收1.7億/同增32.4%,歸母淨利0.16億/同降72.0%,扣非歸母0.16億/同增88.4%。

經營分析

收入:主業穩健,光廠創意並錶帶來增量。1)23年收入同增11.9%,其中視覺內容與服務收入同增12.2%至7.8億元,大量高質量素材(5億圖片,音視頻300萬條/80萬小時)保障業績穩增,音視頻業務和中小企業持續突破,音視頻銷售額佔總營收比由22年的6%增至23年的26%,電商平臺交易銷售額佔比由22年的1%增至23年的23%。2)1Q24收入同增32.4%,增幅大主要系光廠創意並表。盈利:研發投入加大,光廠創意並表使盈利結構發生一定變化。1)23年歸母淨利率18.7%/同增4.4pct,扣非淨利率14.0%,同比持平。毛利率51.2%/同降2.7pct,預計主要系收入結構變化;銷售/管理/研發費率同比-3.8/-1.5/+1.1pct,主要系組織結構優化,職工薪酬減少,研發投入加大;投資收益同增89.3%,主要系控股光廠創意後原股權公允價值變動;2)1Q24歸母淨利率9.1%/同降33.8%,扣非淨利率9.3%/同增2.8pct。毛利率51.7%/同降4.9pct,預計主要系光廠創意並表,收入結構變化;銷售/管理/研發費率同比-5.4/-3.9/-2.7pct,絕對值變化不大,費率降低主要系收入規模增大,經營效率提高;歸母淨利率同比降幅大主要原因是光廠創意原有股權公允價值變動,整體而言公司盈利水平穩中有升。展望後續:積極擁抱AI、3D新方向,有望賦能主業、帶來增量。1)23年公司以“AI+內容+場景”爲核心戰略,通過推出AI智能搜索等工具、戰略投資愛設計(推出AiPPT)等企業、推出AI大模型驅動的視覺數字資產解決方案、與華爲合作開發垂類大模型等方式積極擁抱AI、賦能主業,有望助力主業進一步增長;2)3D是公司24年持重點佈局的方向,24年已經戰略投資景緻三維及其子公司覓她,有望切入3D數字資產服務市場,打開新的增長曲線。

盈利預測、估值與評級

我們預計公司24-26年歸母淨利爲1.7/2.0/2.3億元,對應PE分別爲52.4/45.2/39.7X,維持“買入”評級。

風險提示

下游需求不及預期;3D業務進展不及預期;AI賦能不及預期、加劇競爭風險;政策監管風險。

證券之星數據中心根據近三年發佈的研報數據計算,中金公司餘歆瑤研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.93%,其預測2024年度歸屬淨利潤爲盈利1.46億,根據現價換算的預測PE爲62。

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家;過去90天內機構目標均價爲15.88。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。