火力發電企業成績單來了:永泰能源、陝西能源能否迎來價值重估?

界面新聞記者 | 陳慧東

日前,永泰能源(600157.SH)、陝西能源(001286.SZ)兩家火力發電公司披露2023年年度報告。

兩家公司主營業務均爲火力發電、煤炭生產和銷售。

電力業務佔比永泰能源總營收的55%,煤炭業務佔比總營收的41.23%。電力業務方面,截至2023年,公司擁有電力控股總裝機容量達918萬千瓦、參股總裝機容量達400萬千瓦。2023年,實現發電量373.49億千瓦時,同比增長4.16%。煤炭業務方面,公司煤礦總產能規模爲1710萬噸/年。

電力業務佔比陝西能源總營收的76%,煤炭業務佔比總營收的21%。電力業務方面,截至2023年12月底,公司下屬共7座電廠,已覈准的煤電裝機總規模達到1525萬千瓦,其中,在役裝機918萬千瓦,在建裝機205萬千瓦,新覈准裝機402萬千瓦。煤炭業務方面,公司覈定煤炭產能共計3000萬噸/年。

製圖:陳慧東

永泰能源2023年業績基本符合機構此前預期。

德邦證券研報此前預計公司2023-2025年合計收入分別爲348.2/380.1/ 405.3億元,歸母淨利潤分別爲22.6/27.2/30.5億元。民生證券研報預計公司2023年歸母淨利潤爲22.78億元。

陝西能源2023年業績則略低於符合機構此前預期。

國投證券研報此前預計公司營收190.26億元,實現淨利潤25.97億元;中原證券研報預計公司2023年歸母淨利潤爲28.05億元。

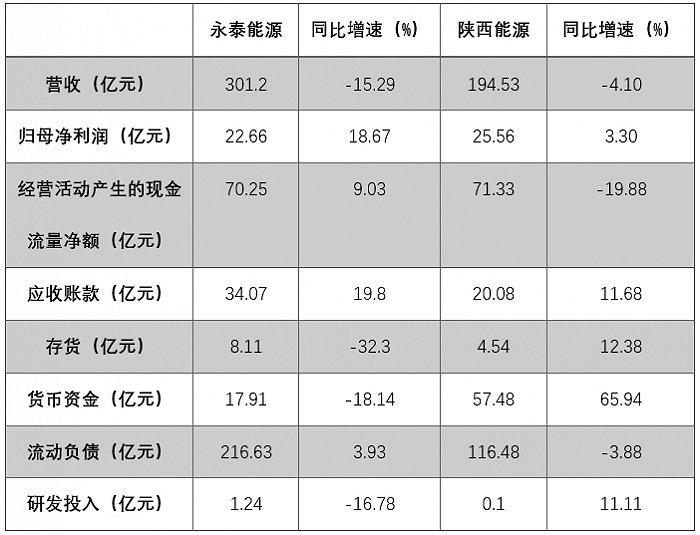

盈利能力方面,陝西能源2023年主營業務毛利率較永泰能源高。報告期內,陝西能源綜合毛利率40.04%,永泰能源綜合毛利率26.86%。

資產負債表方面,陝西能源賬面上資金充裕,而永泰能源資金量同比大幅減少,且後者償債壓力較大。

應收賬款方面,兩者均有同比超過10%的應收賬款增長,而永泰能源增幅更高,接近20%。

更爲重要的存貨指標方面,永泰能源存貨處於歷史相對低位,而陝西能源存貨規模近幾年增長較快。

製圖:陳慧東

Wind數據顯示,通過同業綜合比較,截至4月26日,陝西能源在48家同行個股中排名第10位,永泰能源排名第14位,參考指標包括總市值、總收入、ROE、Beta(最近100周)、最新收盤價。

一位西安本地券商高層告訴界面新聞記者,陝西能源等火力發電上市公司有望在將來迎來資本市場對其的價值重估。

開源證券研報認爲,永泰能源煤電互補經營模式助力業績增長、新建煤礦建設當中,儲能轉型發展值得期待。儲能轉型方面,公司加速佈局全釩液流電池全產業鏈,公司儲能轉型加速落地。公司所屬張家港德泰儲能裝備有限公司1000MW全釩液流電池儲能裝備製造基地(一期300MW)已於2023年6月底開工建設,預計2024年四季度投產,預計一期項目達產後佔我國市場份額10%。

國投證券研報認爲,陝西能源作爲煤電一體化公司充分發揮上下游協同優勢,相比傳統火電,煤電一體化企業大幅降低因煤價波動帶來的經營風險,確保電廠燃料的長期穩定供應,因而使其具備更加穩定和豐厚的盈利。同時公司受益於陝西省煤炭開採低成本以及火電先進機組高運營效率優勢,2023H1公司電力板塊度電毛利達到0.14元/千瓦時,具備高盈利能力及業績穩定性。2022年公司實現現金分紅13.13億元,分紅比例達到53.1%,高盈利能力及優質現金流背景下公司高分紅有望延續,待未來公司火電、煤礦在建項目進一步投產後,隨着利潤規模的提升,分紅金額有望更加可觀。

股價方面,永泰能源最新收盤價爲1.34元/股,2023年內該股股價整體處於下行態勢。陝西能源最新收盤價爲10.28元/股,較年初股價上漲兩成。