【風口周覆盤】汽車銷量開始回暖,政策利好刺激銷量繼續增長

一、行業周覆盤

1、最近一週汽車板塊跑輸大盤

最近一週,申萬汽車板塊指數累計下跌0.02%,同期上證指數週上漲0.52%,深證成指週上漲1.3%,滬深300週上漲0.56%。

2、汽車板塊周漲幅榜(僅統計滬深A股)

路暢科技(002813.SZ)21.01%;豪能股份(603809.SH)20.94%;凌雲股份(600480.SH)10.91%;上聲電子(688533.SH)10.32%;光洋股份(002708.SZ)10.23%;興民智通(002355.SZ)9.85%;錢江摩托(000913.SZ)9.81%;岱美股份(603730.SH)9.79%;雷迪克(300652.SZ)9.79%;伯特利(603596.SH)9.35%;申達股份(600626.SH)9.20%;科華控股(603161.SH)8.95%;豪恩汽電(301488.SZ)8.58%;上海鳳凰(600679.SH)8.37%;威唐工業(300707.SZ)8.35%;精進電動(688280.SH)8.22%;蠡湖股份(300694.SZ)7.65%;躍嶺股份(002725.SZ)7.65%;華鋒股份(002806.SZ)7.46%;亞通精工(603190.SH)7.43%。

二、投資邏輯:

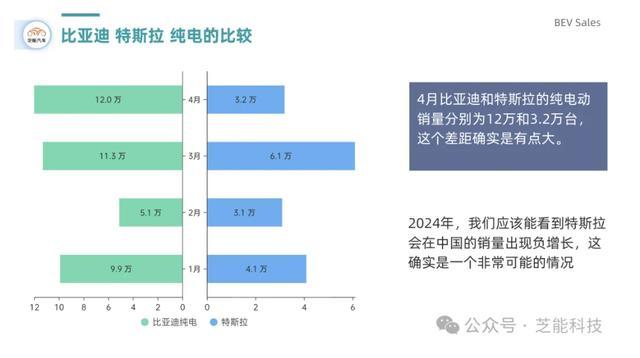

華西證券稱,車企公佈4月銷量數據,比亞迪//埃安/理想/問界/極氪/蔚來/零跑/小鵬銷量分別爲31.2/2.8/2.6/2.5/1.6/1.6/1.5/0.9萬臺,同比分別爲+49.0%/-31.5%/+0.4%/*/+98.6%/+134.6%/+72.0%/+32.7%,大部分車企銷量較去年實現增長。展望5月,隨着以舊換新政策的落地以及北京車展新車的密集上市,有望刺激前期壓抑的購車需求加速釋放,車市預計開啓加速增長。

整車方面:華西證券認爲2024年汽車行業整體需求仍然無虞,無論是國內需求還是出口均會保持增長,需求端消費升級、供給端智能電動化帶來自主品牌整車及零部件公司的跨越式發展機遇。

零部件方面:華西證券認爲國內零部件企業的成本優勢仍然明顯,國產替代及零部件出口機遇仍然明顯,同時受益消費升級,電動化、智能化、舒適化,高端化的汽車零部件產品在國內需求將會放量,也帶來了國內零部件企業的戰略性機遇。

三、宏觀事件與行業新聞

1、浙江:力爭2024年實現新能源汽車銷售增長15%

浙江省商務廳等15部門近日印發《浙江省推動消費品以舊換新行動方案》,開展汽車、電動自行車、家電、家裝廚衛以舊換新行動,持續推動全省消費提質擴容。其中提到,力爭2024年,實現新能源汽車銷售增長15%;報廢汽車回收量超50萬輛;家電銷售額增長5%,廢舊家電回收量增長8%;淘汰更新電動自行車20萬輛;新增再生資源集中分揀中心30個。到2027年,新能源汽車年銷售量達100萬輛;報廢汽車回收量65萬輛以上,二手車交易量160萬輛以上;家電年銷售額較2023年增長20%,廢舊家電回收量較2023年增長30%,累計建成再生資源集中分揀中心300個。

2、中國汽車流通協會:預計4月乘用車終端銷量160萬輛左右

日前,中國汽車流通協會發文表示,2024年4月汽車市場表現不及上月,受傳統淡季、清明假期及部分地區極端天氣等因素影響,消費者購車意願相對較低。另一方面,五一車展以及《推動消費品以舊換新行動方案》的發佈,引起消費者觀望,4月購車需求有一定延後。

而最近的調查顯示,近七成經銷商反饋,其所在的省市、集團或店面,以及各品牌出臺相關支持政策,推動以舊換新行動的開展。然而,有43%的經銷商認爲,當前汽車市場環境較爲複雜,政策落地預計效果一般,同時有33%的經銷商認爲難以判斷其實際成效。綜合預計,4月車市低於預期,預計乘用車終端銷量160萬輛左右。

四、相關個股

據中國銀河:

整車端推薦廣汽集團(601238.SH)、比亞迪(002594.SZ)、長安汽車(000625.SZ)、長城汽車(601633.SH)等;智能化零部件推薦華域汽車(600741.SH)、伯特利(603596.SH)、德賽西威(002920.SZ)、中科創達(300496.SZ)、科博達(603786.SH)、均勝電子(600699.SH)、星宇股份(601799.SH)等;新能源零部件推薦法拉電子(600563.SH)、中熔電氣(301031.SZ)、華緯科技(001380.SZ)、精鍛科技(300258.SZ)、拓普集團(601689.SH)、旭升集團(603305.SH)等。

本文首發於泡財經風口解讀專題,如有轉載,請註明出處。