優迅醫學IPO:資不抵債上市或破產二選一 LDT業務的爆發式增長可持續性存疑

出品:新浪財經上市公司研究院

作者:天利

近日,優迅醫學生物科技(以下簡稱“優迅醫學”)二次遞表港交所,擬在香港主板上市,中金公司爲獨家保薦人。招股書顯示,優迅醫學主要從事開發及銷售臨牀分子檢測儀器、產品及服務業務,包括產前檢測、精準腫瘤學及病原檢測三大業務部分。

具體而言,產前檢測方面,根據弗若斯特沙利文的資料,優迅醫學自主研發的升級版優馨安無創產前檢測(‘NIPT Plus’)服務利用母血可檢測到164種胎兒染色體異常,爲中國最全面的NIPT篩查服務。精準腫瘤學方面,優迅醫學已成功推出一系列LDT服務,包括子宮內膜癌篩查服務、遺傳性腫瘤易感基因檢測服務、液體活檢循環腫瘤DNA(‘ctDNA’)多基因突變檢測服務等。病原檢測方面,公司旗下呼吸道多重核酸檢測採用的檢測試劑盒處於後期開發階段。

除了針對各業務部分的產品及服務外,優迅醫學還是少數獲國家藥監局批准擁有自有品牌DNA測序儀的公司之一。自2015年成立以來,優迅醫學已獲得中信國安、華大基因、險峯旗雲、山東紅橋資本、中關村科學城等知名機構的加持。

然而,對招股書進行梳理分析後發現,公司目前仍存在諸多隱憂。首先,新冠病毒檢測業務仍將拖累公司業績表現,而LDT業務的爆發增長背後存在諸多疑點。其次,公司目前已資不抵債,現金嚴重不足,正面臨上市破產二選一的局面。此外,公司創現能力堪憂,經營性現金流連續兩年爲負,且應收賬款面臨回收風險。

新冠病毒檢測業務仍將拖累業績表現 LDT業務爆發式增長存疑

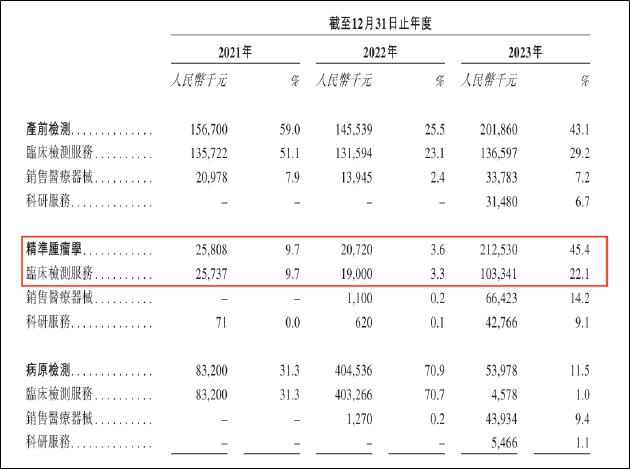

招股書顯示,優迅醫學2021年、2022年及2023年分別實現營收2.66億元、5.71億元、4.68億元。其中,涉及新冠病毒檢測的病原檢測業務2022年創收5.71億元,佔當期收入的比例高達70.9%。

隨着防疫形勢的轉變,2023年優迅醫學來自COVID-19檢測的收入大幅減少3.51億元至0.83億元,且預計於2024年不會從COVID-19檢測中產生任何收入。這也意味着2024年公司業績表現仍將受新冠病毒檢測業務拖累。

但同時,優迅醫學精準腫瘤學業務收入由2022年的2072萬元大幅增長至2023年的2.13億元。此消彼長之下,公司營收整體並未出現顯著下滑。需要關注的是,優迅醫學精準腫瘤學業務收入的爆發式增長存在諸多疑點。

於往績記錄期間,優迅醫學絕大部分收益來自提供LDT服務,報告期內分別爲2.45億元、5.55億元和2.86億元。貢獻了公司主要營收來源的同時,LDT+IVD雙軌發展的模式也是評估公司價值的核心邏輯。

區別於IVD,LDT(Laboratory Developed Test)模式通常是指醫學檢驗部門自行研發、驗證和使用的檢測方法,核心解決的是有剛性臨牀需求,但受限於樣本獲取較難、驗證較難等,無法在短期獲取有證IVD產品的一種替代路徑。自LDT模式進入中國市場以來,無系統化政策監管爲其安全性和可實操性埋下不穩定因素,市場規模擴容也相對緩慢。

結合優迅醫學分部業務收入來看,公司產前檢測相關臨牀檢測業務近三年營收基本保持穩定,病原檢測相關臨牀檢測業務受COVID-19檢測需求萎縮導致2023年營收大幅下降,而精準腫瘤學相關臨牀檢測業務收入則有2021年的2573.7萬元,2022年的1900萬元激增至1.03億元,一躍成爲公司LDT服務的第二大收入來源。

橫向對比來看,行業其他友商相關業務的市場表現欠佳,與優迅醫學井噴式增長形成鮮明對比。例如,潤達醫療在機構調研記錄中表示,“公司在LDT方面與北京、廣州、上海等城市的多家大三甲醫院有業務合作。雖然去年政策環境影響了業務體量,但公司仍然看好這一新業務方向。”2021年和2022年中心實驗室檢測營收佔比均穩定在65%左右的LDT賽道先行企業燃石醫學2023年營收也出現了五年來的首次負增長,可見市場環境並未出現重大改變。

而優迅醫學精準腫瘤學相關LDT服務均已步入商業化階段多年。例如“宮美安”子宮內膜癌篩查檢測試劑盒爲優迅醫學於2021年3月外部引進;精準腫瘤伴隨診斷產品“優逸”於2015年9月推出遺傳性腫瘤易感基因檢測服務;精準腫瘤伴隨診斷產品“優替”於2015年11月推出針對結直腸癌及肺癌的LDT檢測服務,並於2016年2月及3月推出針對乳腺癌及泛癌的LDT檢測服務;精準腫瘤伴隨診斷產品“優旭”於2015年12月推出針對結直腸癌的LDT檢測服務,並於2016年4月推出針對泛癌的LDT檢測服務等等。

毛利率方面,精準腫瘤學相關臨牀檢測業務毛利率由2021年的66.7%,2022年的65.2%大幅增至2023年的87%。市場並未出現系統性變革,相關產品及服務也已在市場中運營多年,爲何過去一致表現平平,卻在2023年出現量價齊升的爆發式增長?令人頗爲不解。

資不抵債上市破產二選一?現金短缺應收賬款週轉率創新低

2021年至2023年,優迅醫學淨虧損分別爲2720萬元、2.52億元及1.64億元。於往績記錄期間產生的淨虧損主要由於可轉換可贖回優先股的公允價值變動所致。

招股書顯示,公司流動負債科目下的“可轉換可贖回優先股”金額達到9.92億元,根據優訊醫學與各方投資機構的約定,若其未能在今年年末前完成上市,則須贖回所有該等可轉換可贖回優先股,贖回總價爲發行該等可轉換可贖回優先股的代價總額加其相關應計利息。而截至2024年2月29日,優迅醫學現金及現金等價物僅有6660萬元,或不得不面對上市、破產二選一的局面。

目前,優迅醫學已嚴重資不抵債,2021年-2023年資產淨值分別爲1.84億元、-3.36億元、-4.91億元。流動淨資產分別爲1.89億元、-6.47億元和-8.04億元。

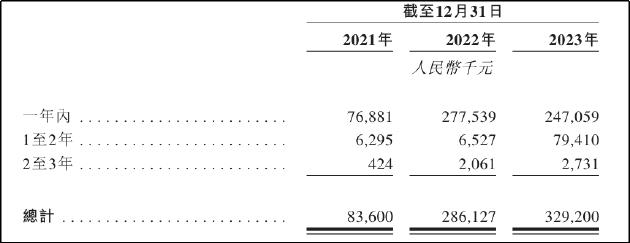

值得一提的是,公司流動資產主要爲應收賬款。報告期內分別爲8360萬元、2.86億元、3.29億元,佔當期流動資產總額的比例爲30.67%、65.48%、79.98%。同時,應收賬款週轉率也在持續下降,週轉天數由2021年的102天、2022年的122天大幅延長至2023年的250天。從賬齡結構看,2023年一年期以上的應收賬款佔比顯著提升,應收賬款減值計提額自2021年起連年倍增,回款或將面臨風險。

若只看當下的創現能力,情況同樣不容樂觀,公司經營活動產生的現金流量淨額已連續兩年爲負,流動比率及速動比率均由2021年的3.2左右下降至0.3,面臨較大償債壓力。

此外,2022年優迅醫學收購杭州申翌形成大額商譽。截至2021年、2022年及2023年12月31日,公司商譽分別爲290萬元、1.66億元、1.66億元,分別佔同期資產總值的0.9%、21.2%及21.7%,商譽佔資產比例畸高,進一步加劇了公司未來的業績風險。