上海細胞治療IPO:早期投資者遞表前夕以成本價離場 主營業務缺乏護城河經營虧損逐年擴大

出品:新浪財經上市公司研究院

作者:天利

近日,上海細胞治療集團股份有限公司(以下簡稱“上海細胞”)向港交所主板遞交上市申請,中金公司、建銀國際爲其聯席保薦人。

招股書顯示,根據灼識諮詢的資料,上海細胞治療集團是中國首家且唯一覆蓋細胞醫療健康全價值鏈的公司。公司業務覆蓋細胞儲存、腫瘤醫療、細胞藥物及細胞充能。其中,免疫細胞儲存業務在中國免疫細胞儲存市場排名第一,如能成功上市或將成爲免疫細胞儲存第一股。

然而,在對公司招股書進行梳理分析後發現,公司存在諸多隱憂。首先,公司經營虧損逐年擴大,經營現金流連續三年爲負,期間費用率、資產負債率居高不下。其次,公司主營免疫細胞儲存業務缺乏護城河,市場想象空間或有限,而細胞免疫藥物研發、醫院等業務均處於早期階段或仍處於虧損狀態,持續拖累公司業績。此外,公司早期投資人IPO遞表前夕以成本價套現離場,或說明公司前景並不被看好。

期間費用率居高不下經營虧損逐年擴大 經營現金流連續三年爲負錄得流動淨負債

從財務數據看,上海細胞近年來持續虧損,2021年至2023年年度虧損總額分別爲4.66億元、5.42億元、4.88億元。即使剔除財務成本、用權益法覈算的分佔聯營公司虧損等,只看經營部分,公司同樣處於虧損狀態且虧損額呈逐年上升趨勢,報告期內年經營虧損額分別爲2.6億元、2.85億元、3.47億元。

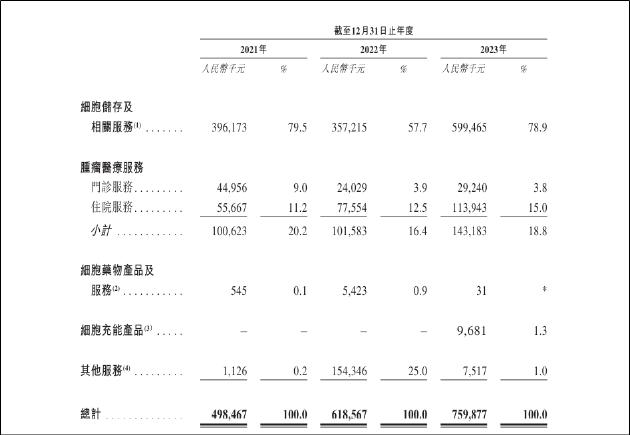

結合業務來看,上海細胞主營業務包括細胞儲存及相關服務、腫瘤醫療服務、細胞藥物產品及服務、細胞充能產品。其中,免疫細胞儲存業務在中國免疫細胞儲存市場排名第一,也是公司營收的主要來源,2021年至2023年分別創收3.96億元、3.57億元和5.99億元,分別佔同年總收入的79.5%、57.7%及78.9%。第二大業務爲腫瘤醫療服務業務,佔營收比例約20%。

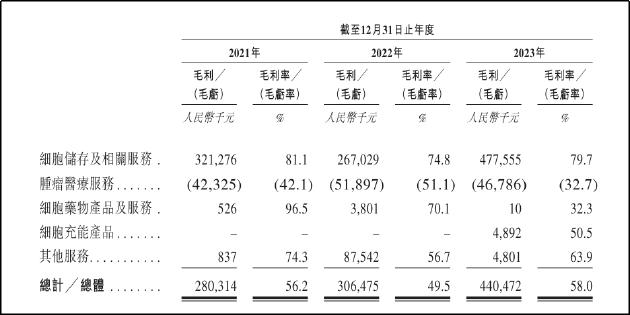

免疫細胞儲存業務不僅爲公司提供了主要的營收,同時也是主要的利潤來源,而腫瘤醫療服務業務在報告期內則均處於虧損狀態。

結合公司各個業務線業績表現,站在產業鏈的角度看,上海細胞業務雖然覆蓋細胞儲存、細胞治療藥物研發、腫瘤醫療服務等,但主要創收、創利業務仍主要集中於細胞儲存。民營腫瘤醫院持續深虧,細胞充能及其他服務剛剛起步,細胞治療藥物研發管線中,僅針對實體瘤的CAR-T細胞治療產品BZDS1901一款於2023年12月剛剛獲得I期和II期臨牀試驗的IND批准。

藥物臨牀試驗登記與信息公式平臺顯示,BZDS1901尚未開始進行患者招募,當然亦無任何臨牀試驗數據讀出,管線仍處於研發早期階段,市場潛力及最終能否成藥均面臨很大的不確定性。

因此,儘管上海細胞業務覆蓋細胞醫療健康全價值鏈,但就目前而言似乎並未給公司帶來積極影響,反而拖累了整體業績表現,這一點在公司偏高的期間費用率中也有所體現。同行業上市公司中,中源協和主營業務爲幹細胞儲存,雖儲存細胞種類有所區分,但儲存技術本身並無顯著差異,可作爲對標公司。對比可見,上海細胞的各期間費用率均顯著高於中源協和。

這也致使公司經營陷入持續虧損,現金流連年承壓,資產負債率居高不下。現金流方面,上海細胞2021年-2023年經營活動產生的現金流量淨額分別爲-1.22億元、-1.43億元和-2822.4萬元,已連續三年爲負。

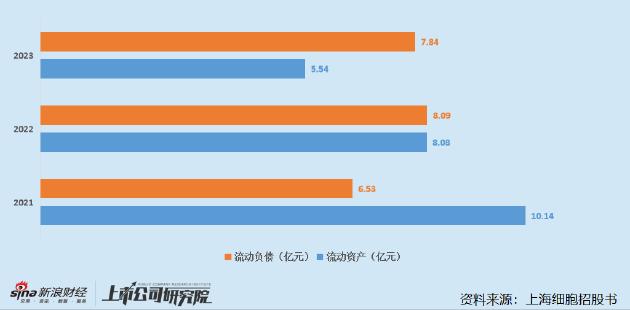

報告期內,公司各年度資本負債率分別爲162.13%、186.08%、78.35%,淨資產於2023年剛剛由負轉正。而流動淨資產也逐年下降,並於2023年錄得流動淨負債。

前景不被看好?遞表前夕早期投資人成本價套現離場

從業務發展前景來看,免疫細胞存儲是指利用生物技術,從人體內提取一定數量的健康免疫細胞,經過檢測認定,將其儲存在-150°C至-196°C的深低溫液氮罐中,以長期保持免疫細胞的活性和功能。

中國免疫細胞存儲市場爲細胞治療產業中最爲成熟的環節,技術本身並不具備較高的市場準入壁壘,國內有衆多廠商參與,頭部企業除了上海細胞外還包括中源協和、博雅幹細胞、北科生物、華大基因旗下華大細胞、南華生物、齊魯細胞、漢氏聯合、上海張江生物銀行等,另有上千家中小企業。

因此,上海細胞雖爲行業內首個衝擊資本市場的代表公司,但其本身業務並不具備稀缺性,業務前景或缺乏想象空間,早期投資者在遞表前以成本價轉讓持有的股權或也說明其對於公司未來發展並不持有積極態度。

招股書顯示,2023年3月,上海君祺分別將其持有的1392.61萬元上海細胞註冊資本轉讓予北京君聯成業股權投資合夥企業(有限合夥),代價爲人民幣8625萬元;將659.34萬元註冊資本轉讓予葉巧麗女士,代價爲3750萬元;將177.51萬元註冊資本轉讓予拉薩慶德投資中心(有限合夥),代價爲1000萬元。折算後,上述交易每註冊資本金額分別爲6.19元、5.69元、5.63元。

上海君祺於2016年以9600萬元的代價認繳上海細胞1704.14萬元新增註冊資本,每註冊資本代價爲5.63元,可見在這筆投資中,上海君祺陪跑7年幾乎未獲收益,在公司IPO遞表前直接以近乎成本價轉讓公司股權。

而在三個月後,上海細胞又經歷了一系列股權轉讓,包括聯新二期將公司註冊資本轉讓給上海閆耀、上海柏寰、上海摯寰、上海昱寰、上海祺寰、上海舜歲及上海堇寰,興晟衆澤將註冊資本轉讓給自然人張蕾、開封上細企業管理諮詢合夥企業等。經摺算,每註冊資本轉讓價格約25元左右。

時隔僅三個月,爲何股權轉讓價格出現如此巨大的差異?經天眼查顯示,上海閆耀、上海柏寰、上海摯寰、開封上細等交易對手方基本均於2023年註冊,且幕後實控人均爲公司早期戰略投資人。由此可見,一系列股權轉讓的背後或只是各早期投資人間左手倒右手,抬升公司估值的手法。