政府投資條例發佈,有何影響?

資料來源:鬱言債市 劉鬱

摘 要

2019年5月5日公佈了《政府投資條例》(國務院令,第712號),該條例從投資決策、年度計劃、項目實施、監督管理四個角度對政府投資行爲進行了嚴格規範,將於2019年7月1日起正式實施。

約有3.9萬億狹義政府投資受條例影響,佔固定資產投資比重5-6%。從條例給出的定義來看,政府投資是指在中國境內使用預算安排的資金進行固定資產投資建設活動,包括新建、擴建、改建、技術改造等。我們從固定資產投資資金來源中的國家預算內資金角度,及財政支出角度,均測算得出狹義政府投資的規模在3.5-3.9萬億。

從對投資的具體影響來看,條例實施後,地方政府投資計劃可能在年中進行調整,以符合條例要求。條例提出7月1日開始實施,要求地方年度投資計劃要和本級預算匹配,可能會影響到那些已發佈投資計劃和預算不匹配的省市。

對城投的影響主要有以下兩點:一是城投面臨的融資壓力下降,政府投資項目的資金由財政解決,有多大的財力幹多大的事,這與當前嚴控新增隱性債務的做法相一致;二是由於地方財力有限,未來與政府相關的項目可能縮減,新增項目可能以營利性目的爲主,城投的轉型壓力上升。

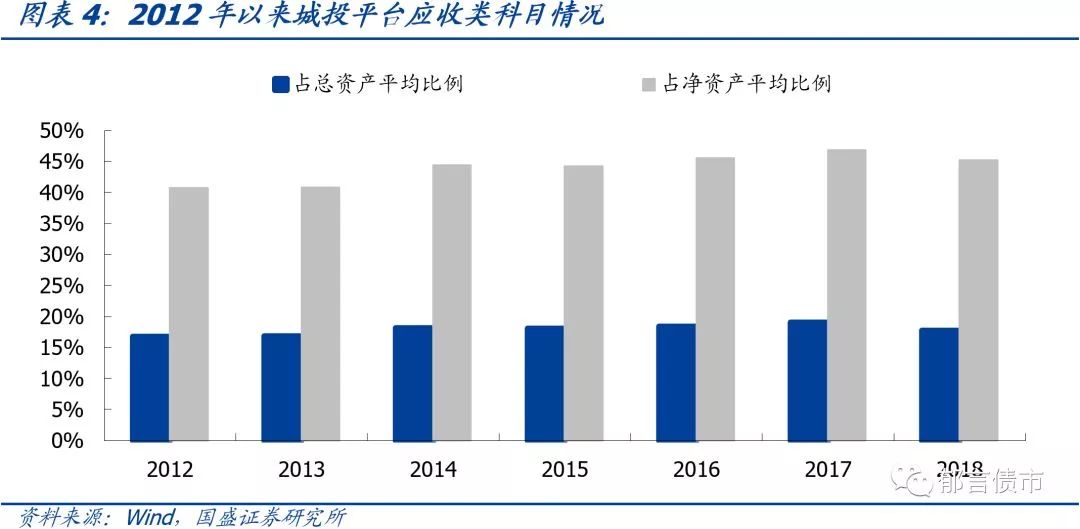

具體而言,條例中規定政府投資項目所需資金應當按照國家有關規定確保落實到位,政府投資項目不得由施工單位墊資建設。由於城投平臺墊資一般記在財務報表中的應收類科目(包括應收賬款、其他應收款和長期應收款),我們按照Wind口徑對城投平臺應收類科目進行了梳理,可以發現2012年以來應收類科目佔總資產平均比例在16%以上,佔淨資產平均比例在40%以上。

分省份來看,應收類科目佔比較高的這些省份,其城投平臺後續的發展可能會受條例影響更爲明顯。2018年底,內蒙古、江蘇、四川、吉林、貴州和天津應收類科目佔總資產平均比例排名靠前,均在20%以上。雲南、黑龍江、天津、江蘇、陝西、內蒙古、甘肅和山西應收類科目佔淨資產平均比例排名靠前,均在50%以上。

風險提示:受外部壓力影響,政策的執行程度有所弱化。

正文

2019年5月5日公佈了《政府投資條例》(國務院令,第712號),該條例從投資決策、年度計劃、項目實施、監督管理四個角度對政府投資行爲進行了嚴格規範,將於2019年7月1日起正式實施。如何理解政府資條例出臺的目的,這一條例對政府投資及城投平臺會產生什麼樣的影響?

一

從政策路徑的角度理解政府投資條例

政策路徑:限制地方政府融資,遏制隱性債務,再規範地方政府投資。在投資持續擴張的同時,地方政府隱性債務規模也在快速擴張。因而自2016年下半年政策開始着手“去槓桿”(類似的詞彙有穩槓桿和結構性去槓桿),同時培育經濟增長新動能,以實現經濟轉型。就政策路徑而言,我們可以從三個角度來理解,一是限制金融機構,從資金來源的角度堵住金融機構給地方政府“違規”融資的渠道,主要是通過2018年4月發佈的資管新規,以及財政部在2018年3月發佈的《關於規範金融企業對地方政府和國有企業投融資行爲有關問題的通知》;二是直接遏制地方政府增量隱性債務,2017年7月政治局會議提到遏制地方政府增量隱性債務,2018年初進一步收緊,通過統計、審計地方政府存量隱性債務,要求地方政府定時上報;三是規範地方政府投資,從資金去向的角度約束地方政府投資端的權力,也就是政府投資條例。

配合財權上收,限制非正規財權,投資事權可能由塊狀管理迴歸到條狀管理。從財政的角度來理解這個問題,營改增在合併稅種的同時,實際上是財權的進一步上收,取消了地方政府最大的獨立稅種,以削弱地方政府影響稅收收入的能力。同時,從城投債到地方債過渡,本質也是將債權發行權從市縣上收到省一級。這是在新預算法的框架下,限制地方政府非正規財權的同時,實現地方政府從投資型轉向服務型的關鍵一步。而政府投資條例將投資的主要事權從地方政府手中轉移到地方發改委,削弱地方政府對投資的掌控力,相當於從塊狀管理再回歸到條狀管理。當然這種轉變是建立在經濟轉型,經濟對政府投資的依賴度趨於下降的基礎之上。

二

政府投資條例影響的政府投資規模有多大

狹義政府投資約3.9萬億,佔固定資產投資比重5-6%。從條例給出的定義來看,政府投資是指在中國境內使用預算安排的資金進行固定資產投資建設活動,包括新建、擴建、改建、技術改造等。一種角度是根據固定資產投資資金來源中的國家預算內資金來看,2017年底爲38741.7億元(2018年開始不再發布),佔固定資產投資總額的比重爲6.1%。[1]另外一種視角是從財政支出的角度出發,財政支出中的農林水事務、交通運輸和資源勘探電力信息等事務與基建密切相關,2017年度合計34797.3億元,與固定資產投資中的預算內資金來源差距不大。[2]考慮到這僅是投資項目中的預算內資金,預算內資金還會撬動其他資金來源,因而政府投資實際撬動的投資佔固定資產投資的比重要大於6.1%。

廣義政府投資的規模可能超過10萬億。我們從兩個角度給出估算。一是假設政府出資主要爲資本金,佔投資比重爲35%,則可倒推出撬動的2017年廣義政府投資爲11.1萬億,約佔基建投資比重的64%。二是根據地方政府隱性債務的估算規模進行倒算,地方政府隱性債務的規模預計在30萬億左右,主要在2015-2018年期間產生,假設其完全對應政府投資額,則可估算出每年的投資額在7.5萬億,加上2017年底 38741.7億元的預算內資金,約爲11.4萬億。

從對投資的具體影響來看,條例實施後,地方政府投資計劃可能在年中進行調整,以符合條例要求。條例提出7月1日開始實施,要求地方年度投資計劃要和本級預算匹配,可能會影響到那些已發佈投資計劃和預算不匹配的省市。按照以往年份情況來看,在地方年度政府項目投資計劃發佈之後,年中經地方人大批准之後可進行調整。由此可見,如已發佈的政府年度投資計劃不能與本級預算匹配,後續可能面臨調整。

三

政府投資條例如何影響城投平臺

受條例影響的不僅僅是狹義政府投資,包括城投平臺項目在內的廣義政府投資同樣受到條例影響。條例的核心影響是“政府投資項目不得由施工單位墊資建設”,未來廣義政府投資的口徑可能會向狹義政府投資逐漸靠攏,地方政府投資規模可能逐漸縮小,資金來源主要依靠財政預算和地方債。

總體來看,對城投的影響主要有以下兩點:一是城投面臨的融資壓力下降,政府投資項目的資金由財政解決,有多大的財力幹多大的事,這與當前嚴控新增隱性債務的做法相一致;二是由於地方財力有限,未來與政府相關的項目可能縮減,新增項目可能以營利性目的爲主,城投的轉型壓力上升。

目前城投平臺從事基建的主要方式:代建和“自建”,前者不能再出現墊資行爲,後者可能受到條例的禁止。對於基建項目,尤其是沒有現金流的非經營性項目,當前城投平臺主要有兩種方式參與:一是平臺代建,收取5%-10%的代建費,這部分項目的資金來源主要來自於財政資金和地方政府債,基本符合政府投資條例的要求,但在一些不規範的地方,仍有平臺墊資的情況出現,未來這部分可能受到限制。

二是平臺“自建”,地方政府以土地出讓金、稅收分成等形式與平臺分成。採用這種方式的一般是開發區和新區。以往由平臺建設的BT或者政府購買服務項目,政府需要進行回購,但是受到政策限制之後,部分項目歸屬權暫時留在平臺。地方政府以土地出讓金,甚至稅收分成的形式,給平臺提供資金支持。而平臺則利用自身綜合現金流來建設這類項目。這種方式嚴格而言屬於墊資建設,並不符合政府投資條例的要求,未來可能面臨被禁止。

具體而言,條例中規定政府投資項目所需資金應當按照國家有關規定確保落實到位,政府投資項目不得由施工單位墊資建設。目前地方政府主要依賴城投平臺利用自有資金及融資進行項目建設,待項目竣工驗收後,由地方政府進行一次性或者分期回購(支付城投平臺建設投資),條例實施後這種模式將行不通。

政府投資項目建設資金需要政府先給到城投平臺,然後纔可以開始項目建設,這將減輕城投平臺的資金壓力。然而,由於條例規定政府投資年度計劃應當和本級預算相銜接,這意味着由於地方政府財力有限,未來建設項目可能會大幅縮減,城投將面臨更嚴峻的轉型壓力。

由於城投平臺墊資一般記在財務報表中的應收類科目(包括應收賬款、其他應收款和長期應收款),因此應收類科目是城投平臺資產的重要組成部分。尤其是基建類平臺,應收類科目佔比普遍較高。

本文按照Wind口徑對城投平臺應收類科目進行了梳理,可以發現2012年以來應收類科目佔總資產平均比例在16%以上,佔淨資產平均比例在40%以上。分省份來看,2018年底,內蒙古、江蘇、四川、吉林、貴州和天津應收類科目佔總資產平均比例排名靠前,均在20%以上。雲南、黑龍江、天津、江蘇、陝西、內蒙古、甘肅和山西應收類科目佔淨資產平均比例排名靠前,均在50%以上。佔比較高的這些省份,其城投平臺後續的發展可能會受條例影響更爲明顯。

此外,條例中規定政府投資項目應當按照國家有關規定合理確定並嚴格執行建設工期,任何單位和個人不得非法干預。爲拉動地方經濟增長,之前地方政府上了很多建設項目由城投平臺去做,但後期由於資金不足等各種原因,導致項目實際建設進度慢於計劃進度,甚至出現爛尾。這就佔用了城投大量資金,併產生了較重的債務負擔,未來這種情況可能有所好轉。

注:

[1]根據《認真貫徹<政府投資條例>依法更好發揮政府投資作用》中給出的數據,企業投資約佔全社會固定資產投資總額的95%,推斷政府投資約佔5%,可能未曾考慮政府資金撬動的投資額要大於預算內資金本身。

[2]2018年度的資源勘探電力信息等事務支出暫未發佈。固定資產投資的預算內資金來源中包含政府性基金。

風險提示:

受外部壓力影響,政策的執行程度有所弱化。