去庫受阻外盤降價 紙漿繼續下跌尋底

來源:信達期貨

作者:陳敏華

思維導圖

行情回顧

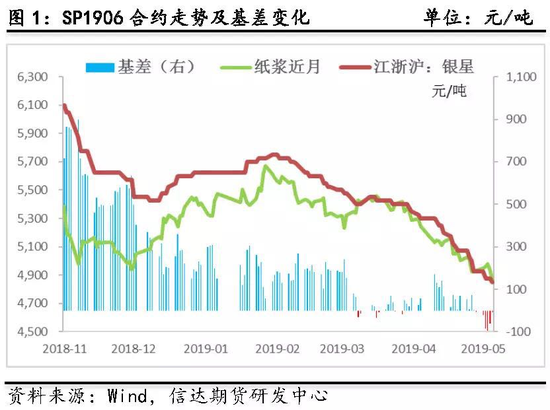

5月份,在中國和美國貿易爭端升級的大背景下,疊加供需偏弱,月底海外漿廠下調6月報價等因素,紙漿期貨呈現單邊下跌走勢,月K線錄得大陰線。其中SP1906合約從5226元/噸開盤價跌至4858元/噸,跌幅達到7.36%;SP1909合約從5158元/噸開盤價跌至4844元/噸,跌幅達到6.92%。

而從基差和月間價差來看,5月以來,期貨一直帶動現貨下行,基差一度回升到100元/噸以上,但是,隨着現貨跟跌以及期貨盤面企穩,基差開始持續收窄至-100元/噸水平。目前來看,隨着6月交割月的臨近,期現聯動更加緊密,考慮到現階段消費疲軟紙企接貨意願不足,基差料將維持±50元/噸上下波動。同時,作爲第一次交割,諸多緩解還未理順,產業參與力度有限,疊加6月合約持倉量的下降,基差也可能出現異常波動。此外,SP1906與SP1909價差(6-9)基本維持在0-90元/噸區間波動,而基差因素料將推動6-9價差收窄。

核心矛盾分析及展望

近期而言,一方面,中國和美國貿易爭端升級,市場悲觀情緒瀰漫;另一方面,國內4-5月旺季消費疲軟,疊加外部供應充足,去庫節奏放緩,至5月下旬,海外漿廠集體大幅下調6月外盤報價,也直接反應下游消費不足已經傳到至上游。從中長週期而言,全球紙漿行業處於主動去庫階段,若無需求端的顯著復甦,僅靠供應端的主動收縮,漿價將趨勢性走弱。

6月來看,就供需而言,國內消費旺季已過,並逐步進入需求淡季,消費壓力變大。而供應方面,4月全球木漿出運量環比大幅下降,同比亦出現負增長,將有助於國內庫存的去化。但庫存依舊維持高位,整體供應平穩。宏觀方面,拋開中國和美國貿易來看,很難看到經濟等方面的實質性改善。紙漿價格料將在主動去庫背景下,繼續下行探新低,SP1909合約低點看着4500元/噸附近。

供需

庫存去化受阻需求依舊疲軟供應保持穩定

1.庫存:全球進入主動去庫階段但階段節奏放緩

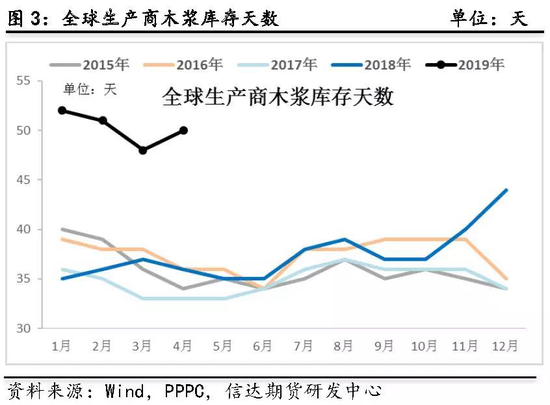

庫存作爲平衡供應與需求的蓄水池,一般情況下,能夠很好地顯示供需兩方力量的邊際變化。從PPPC全球生產商庫存數據可以明顯發現,從去年7月開始,全球生產商庫存就開始累積,9-10月份略有下降,但11開始進入快速被動累庫,直接顯示從2018年下半年開始全球紙漿供需格局呈現快速惡化。但隨着庫存持續創紀錄,漿廠開始逐步減少發貨量,全球市場進入主動去庫階段。

數據顯示,從今年2月開始,全球生產商木漿庫存天數開始結束了刺激快速累積勢頭,開始呈現環比下降。2月全球平均庫存天數51天,環比小幅下降1天;3月庫存天數再環比減少3天至48天。但最新的4月份數據顯示,庫存天數反而增加2天至50天。其中針葉漿庫存爲37天,環比持平,同比增加7天;闊葉漿庫存爲65天,環比大增6天,同比增加22天。可以發現,4月份全球庫存去化受阻主要是受到闊葉漿供應大增所致,進而導致闊葉漿庫存天數再創歷史新高。

2.歐洲:去庫節奏慢力度小

歐洲作爲全球主要紙漿生產消費地,按照全球紙漿貿易流向,歐洲地區是亞洲外的另一大淨進口區域,在中國木漿消費起來之前,歐洲區域是全球商品漿主要的貿易地區,其產銷庫存具有重要的指示意義。截至今年4月,歐洲地區木漿港口庫存數量爲199.56萬噸,結束了連續8個月的增長勢頭,環比小幅下降0.7%,同比大幅增加87.76%,歐洲去庫節點明顯偏晚。同時,據UTIPULP數據顯示,2019年4月針葉漿庫存爲22.47萬噸,環比增加0.84%,同比增加14.81%;本色漿庫存爲5582噸,環比下降1.71%,同比下降16.07%。通過歐洲庫存數據可以發現,歐洲地區消費偏弱,庫存去化較慢較弱。

3.中國:港口庫存去化放緩6-8月去庫速度難以加速

去年下半年開始,國內港口庫存木漿庫存呈現趨勢性累積,且以青島港最甚。據百川資訊數據,截至2月下旬,國內青島、常熟、保定紙漿庫存合計約196.7萬噸,環比增17.78%,同比增60.31%,創有記錄以來新高。具體來看,青島港紙漿庫存121.1萬噸左右,較上月下旬增加19.8%,較去年同期增加70.42%;常熟港木漿庫存爲69.7萬噸,較上月下旬增加18.14%,較去年同期增加540.89%;保定地區紙漿庫存量爲6萬噸,較上月底下降14.29%,較去年同期下降10.45%。

不過,從3月開始,庫存開始去化,3/4月平均每月環比下降10%左右。但最新數據顯示,至2019年5月底,青島、常熟、保定三地紙漿庫存合計約157.7萬噸,環比僅下降0.68%,同比增加60.75%。其中,青島港庫存爲105萬噸,環比下降1.87%,同比增長138.64%;常熟港庫存爲49.4萬噸,環比增長1.86%,同比增長7.39%;保定庫存爲33萬噸,環比微增0.43%,同比下降59.26%。

受制於供應增加和旺季消費疲軟,庫存去化速度放緩,但亦處於連續3個月的去化階段。後續來看,海外供應主動縮減趨勢明確,但力度不好把握,而國內消費淡季在即,去庫力速度難以加速,將出現緩慢去庫階段。高庫存將會對價格形成一定壓制作用。

供應

1.4月出運量大幅下降供應壓力階段放緩

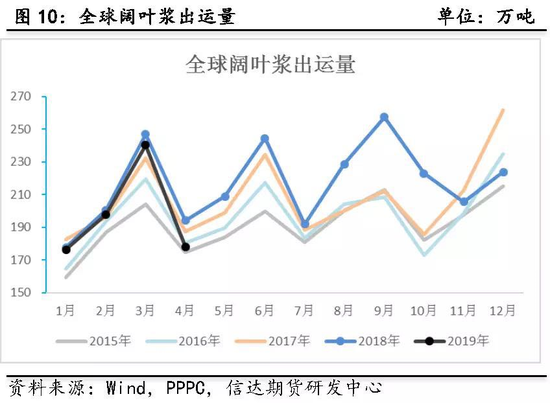

4月份,全球木漿出運量爲393.2萬噸,環比大幅下降16.2%,同比亦下降3.37%,其中,4月份針葉漿出貨量環比下降5.68%,同比增長1.46%,而闊葉漿出貨量環比大幅下降25.87%,同比下降8.19%。可以發現,3月份全球木漿出運量創新高導致全球庫存去化放緩,而4月開始,出運量回落至正常偏低水平,將對極大緩解階段性供應壓力。

2018年全年,全球木漿出運量累積5101.9萬噸,同比小幅增長0.84%。其中,針葉漿累計出運量爲2316.9萬噸,同比下降3.57%,闊葉漿累計出運量爲2603.5萬噸,同比增4.41%。可以發現全年木漿出運量保持穩定略有增長,且從結構上看,針葉漿供應減少而闊葉漿供應增加。從時間段來看,10月以來,全球木漿出運量明顯較前期有所下降,但依舊不改去年下半年庫存快速累積速度,可以確認的是,本輪全球庫存的大幅累庫,主要是消費端出現問題所致。

由於全球木漿庫存大幅累計,需求端的疲弱已經負反饋至海外漿廠。一方面,從最近的漿廠生產安排以及公司公告中,可以看出,後續非計劃性檢修將明顯增加,與此同時,各主要漿廠的也開始壓縮出貨量,開始從供應的角度調節全球木漿供需結構。但階段性來看,漿廠爲應對自身生產及現金流情況也會導致供應增長(如3月出運量)另一方面,海外漿廠從4月份開始,開始頻頻下調木漿報價,近期更是大幅下調6月報價,也顯示出漿廠爲應對供需弱化增長主動調節應對。

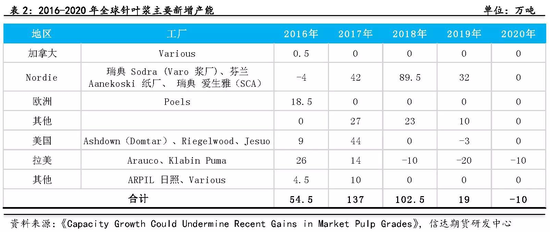

2.過去兩年產能大量投放未來兩年闊葉漿仍有增量

2017-2018年是全球木漿產能投放大年,據《CapacityGrowthCouldUndermineRecentGainsinMarketPulpGrades》的統計,2017年和2018年針葉漿新增產能分別爲137萬噸和102.5萬噸,闊葉漿新增產能爲190萬噸和236.5萬噸。2017和2018年全球木漿市場合計新增供給達到327和339萬噸。

其他產能出清方面,Fibria統計2017-2018年行業額外淘汰產能93萬噸和43萬噸。據此計算2017和2018年世界範圍內木漿淨新增產能分別爲292萬噸和326萬噸。而2019-2020年來看,全球針闊葉漿產能繼續增加,針葉漿產能的增加分別爲19萬噸和-10萬噸,闊葉漿產能的增加分別爲79.5和140萬噸,闊葉漿產能增加較多。

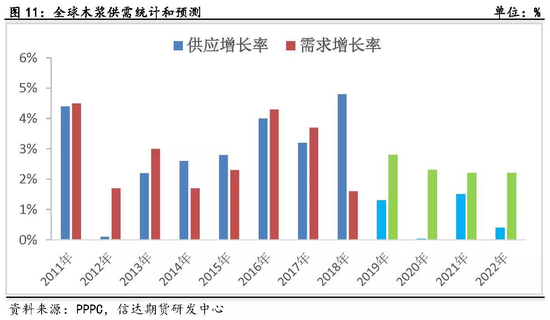

此外,按照PPPC的統計和預測,2018-2022年,全球商品漿的供應量2018年將增加4.8%,2019年增加1.3%,2020出現負爲0%(出現負增長可能是部分生產線轉產,比如轉產溶解漿戒其它漿),2021年增長1.5%,2022年增長0.4%;而需求端,全球商品漿需求將穩步增長,中國市場的需求仍然強勁,亞洲除中日韓以外的市場,以及非洲、東歐、拉美在接下來的幾年,也將保持較高的需求增長。

預計2018年需求增速爲1.6,%2019年需求增速爲2.8%,2020-2022年穩定在2.2%左右。從長週期來看,全球木漿供應高峯已過,而需求維持穩定增長,2019年是個關鍵的轉折點,全球將從主動去庫慢慢轉到被動去庫。但庫存下降至正常水平,目前來看至少要等到四季度。

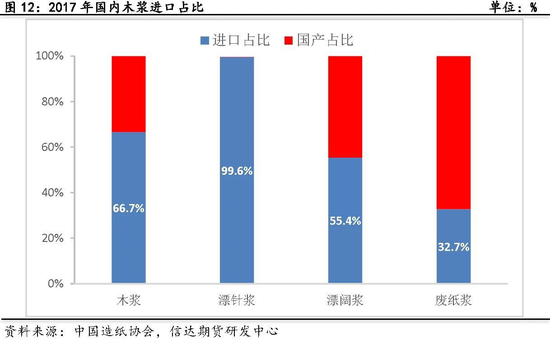

3.進口同環比大幅下降後續供應繼續收縮

由於我國森林資源匱乏,木漿產量遠不能滿足國內市場需求,因此木漿對進口依賴極大,2017年我國木漿進口依賴度達到67%,其中,針葉漿進口依存度高達99.6%,闊葉漿進口依存度也55.4%。2018年,全年紙漿累積2479萬噸,同比增長4.5%,紙漿進口依舊保持穩定增長。但是,紙漿進口也存在明顯的結構性問題。其中,漂針漿進口量爲794.75萬噸,同比下降2.21%,漂闊漿進口量爲1128.44萬噸,同比增長7.78%。即可發現儘管目前全國庫存高企,但漂針漿的供應壓力要顯著小於漂闊漿。

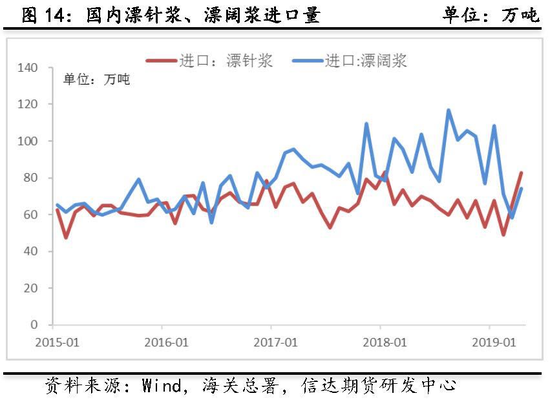

最近公佈的4月進口數據顯示,國內紙漿進口量爲211萬噸,環比大增加23.4%,同比增加9.3%,供應端突然增長也直接導致國內庫存去庫速度顯著放緩。1-4月累計進口768萬噸,同比下降6%,整體來看,年內供應主動縮減趨勢不變。

目前來看,2018年由於國內消費在去年金融去槓桿以及中國和美國貿易紛爭等諸多因素影響下出現一定程度下降,木漿消費增速顯著放緩,庫存大幅累積,三地庫存持續創新高。隨着下游消費對上游紙漿的反饋機制逐步起到效果,海外漿廠開始減少對中國的發運量並下調報價。但階段性的供應或有所反彈。目前而言,供應端同環比收縮還是較爲確定,但是消費疲軟勢頭不改,去化難以加速。

需求

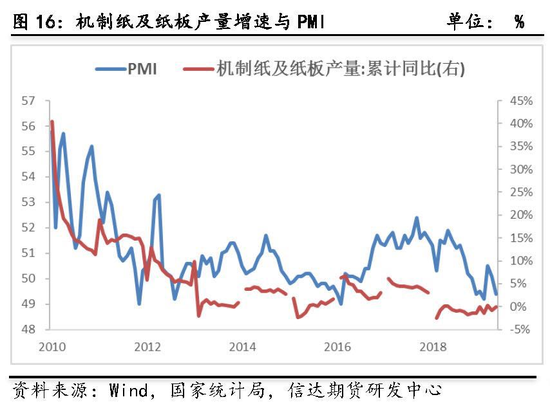

1.紙製品產量同比維持負增長下游消費疲弱難改

從紙漿需求來看,直接體現在國內機制紙及紙板的產量上。過於十幾年,伴隨着國內經濟的高速發展,造紙行業蓬勃發展,紙製品產量保持較高增速增長,但2018年在內外交困的環境下,紙製品產量同比增速轉負。按照國家統計局數據,2018年去年,我國機制紙和紙板的產量爲11660.6萬噸,同比2017年減少881.4萬噸,是除2015年外的第二個增速爲負的年度。

我們知道,文化用紙與生活用紙彈性較小,而包裝用紙與包裝行業發展緊密相關,直接受到國內經濟形勢左右。雖然說一季度密集的財政貨幣增長推動製造業PMI回升到50上方,但是5月以來,中國和美國貿易爭端加劇,國內經濟復甦缺乏內在動力,製造業PMI連續兩個月回來,5月PMI再度跌破枯榮線至49.4,也進一步預示後續一段時間實體經濟難以改善。

同時,海外經濟也處於泥潭難以自拔,從歐洲地區的PMI和木漿庫存去化都能體現。我們預計6月隨着國內消費淡季的逐步臨近,消費邊際走弱勢頭難以改變。

2.出口同比下降拖累整體需求

此外,國內每年機制紙及紙板產量超過1億噸,而每年亦有500萬噸以上紙及紙板出口。2018年,去年紙及紙板出口爲565萬噸,同比2017年下降87萬噸(-13.34%)。紙製品外銷受阻,也是進一步導致國內紙製品產量下行的另一大因素。

目前來看,4月份紙及紙板出口量爲51萬噸,環比下降10萬噸,1-4月累計出口202萬噸,同比增長3.6%。但目前全球經濟復甦保持低迷,疊加中國和美國貿易爭端升級等影響,海外需求難有明顯復甦,出口增長空間十分有限,難有帶動整體消費格局。

市場結構分析

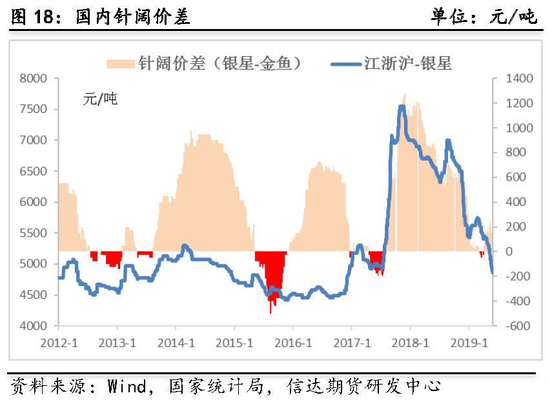

1.針闊價差:價差略有恢復低價替代體現

漂針漿與漂闊漿作爲紙製品的原料,由於針葉漿具有比闊葉漿更強的韌度與可拉伸性,因此在木漿的使用中通常會摻入一定比例的針葉漿以增強紙張韌性。一般紙製品的生產過程中,其針葉漿與闊葉漿的配比相對固定,但在價差合適的時候,可適當提高針葉漿的佔比以提高紙製品的質量品級,二者也具有一定的替代效應。此外,我們也發現,相同品質的木漿中,針葉漿一般要貴於闊葉漿,這也主要是受到闊葉漿原材料的生長週期要更長,且全球供給更少的緣故。

去年以來針闊價差持續縮窄,直至平水狀態。我們認爲主要是受到巴西鸚鵡和金魚合併,成爲達到1100萬噸產能行業巨頭,其對闊葉漿的挺價意願使得在去年木漿價格下行階段,闊葉漿並沒有顯著下行。隨着鸚鵡提價意願降低,現貨市場闊葉漿領跌,價差略有恢復。但目前價差依舊處於偏低水平,替代效應也已經開始體現,在一定程度上支撐價格底部。

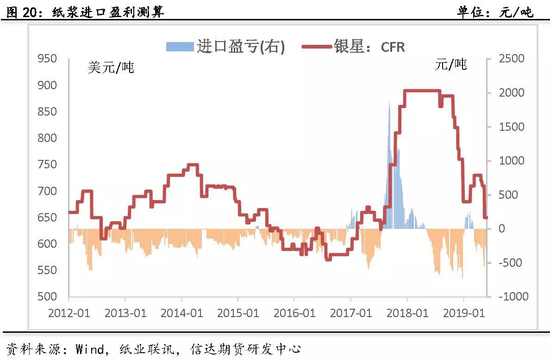

2.進口盈虧:進口小幅虧損推動國內去庫

國內紙漿供應格局中,整體進口依存度接近70%,所以進口盈利窗口也是影響進口供應的一大因素。一般而言,紙廠進口木漿,從簽訂合同到到廠,粗略估算要2-3個月,所以在測算當下紙廠利潤的時候,成本是按照2個月前的紙漿外盤報價。

而由於紙漿期貨的上市,貿易商可以在進口盈利窗口的時候加大進口量,以獲得簡單貿易以外的超額利潤。近期國內紙漿現貨價格下行,而海外下調,人民幣持續貶值,盤進口維持小幅虧損狀態。從與產業交流中,今年以來貿易商虧損較大,也抑制了部分市場成交。

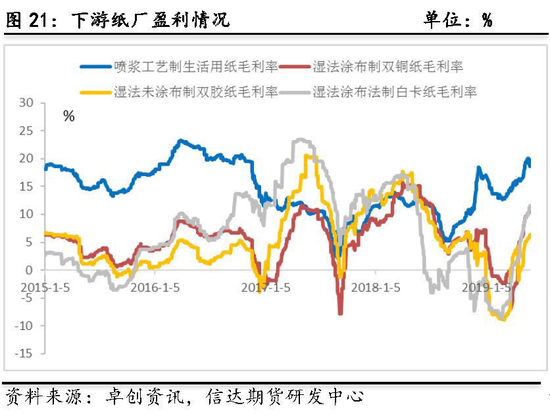

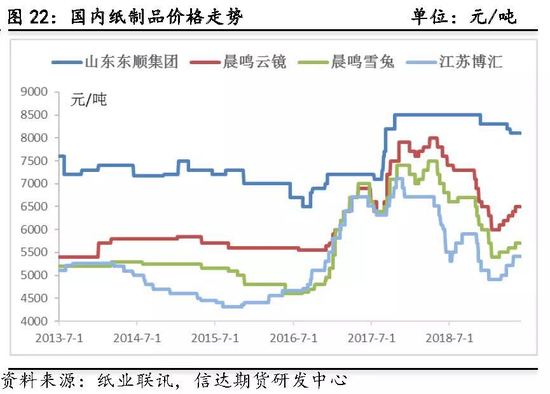

3.下游利潤:紙企利潤較差成本推動漲價不可持續

由於下游消費疲軟,去年紙製品價格持續走低,9月份後更是加速下跌,使得下游紙廠利潤大幅壓縮。按照卓創資訊統計,今年一季度國內僅生活用紙生產毛利率較好,而文化紙和包裝紙依舊處於虧損階段。不過,隨着漿價的持續回落,而紙製品反而有過幾輪漲價,行業利潤得到極大修復。

儘管看到業者對紙製品漲價依舊信心不足,實際採購還是實單實談,但行業利潤改善趨勢非常明顯。後續來看,在整體經濟並未明顯改善的情況下,紙製品由於成本端推動進行漲價實際上是不可持續的,後續下游可能會基於原材料木漿價格下降而提出降價要求,壓縮紙製品行業利潤。

總結和展望

通過以上分析,我們知道,由於全球木漿供需惡化,庫存大幅累計已傳導至漿廠,過去幾個月全球木漿出運量縮減,庫存亦開始去化。不過,3月出運量再度攀升,對近期去庫節奏造成不利影響,而4月出運量再度回落,也預示後續去庫節奏將保持。國內而言,1-4月進口數據已經同比下滑,但4月進口量大幅增長,導致5月去庫力度大幅減弱。後續來看,進口可能有所下降,但是消費也將進入淡季,去庫力度難以改善。

我們認爲,5月漿市趨弱勢頭不變。雖然說海外出來4月有所下降,會緩解一部分供應壓力,但是消費季節性走弱去庫節奏難以加速。另外,近期海外漿廠大幅下調6月報價,不僅體現上游的擔憂,也會在成本端對國內漿價形成拖累。而宏觀環境方面,國內經濟目前還看不到明顯的改善苗頭,不過中國和美國貿易談判可能會有階段性的改善,但邊打邊打的新常態不會改變。

所以,我們認爲在主動去庫階段,需求方面又沒有任何改善,漿價繼續走弱。考慮到6月外盤報價以及市場結構影響,我們認爲,SP1909合約底部有望在4500元/噸附近,而現貨大致在4800元/噸。

金融小知識

在人民幣走強(一季度 1.9%)、波幅收窄以及波動性減弱的背景下,新交所美元/離岸人民幣交投依然活躍,寓示着市場對中國和美國貿易談判的成果持樂觀態度。相較於 2018 年下半年約 27 億美元的日均成交額,2019 年前三個月這一數值已接近 33 億美元,流動性明顯提升。

目前主要有以下幾家交易所上市了人民幣期貨:一是2012年9月,港交所(HKEX)推出美元/離岸人民幣期貨,爲全球首隻可交收的人民幣期貨合約。二是繼HKEX之後,芝商所(CME)也於2013年2月推出美元/離岸人民幣期貨。三是2014年10月20日,新交所(SGX)推出美元/離岸人民幣期貨,爲全球首隻現金結算的人民幣期貨。直至2015年7月,新交所月度成交量首次超越港交所;到2019年2月,新交所的市場份額達到70%。

數據證明,新交所的人民幣期貨合約於人民幣匯率極度波動之時盡展其作爲人民幣貨幣風險管理工具的功能。合理運用貨幣衍生工具,可以幫助貿易企業及投資者做好風險管理或改善風險收益,以應對國際金融環境中的不確定性。