債券市場違約與信用風險事件報告(2019年6月)

來源:新世紀評級

摘要:

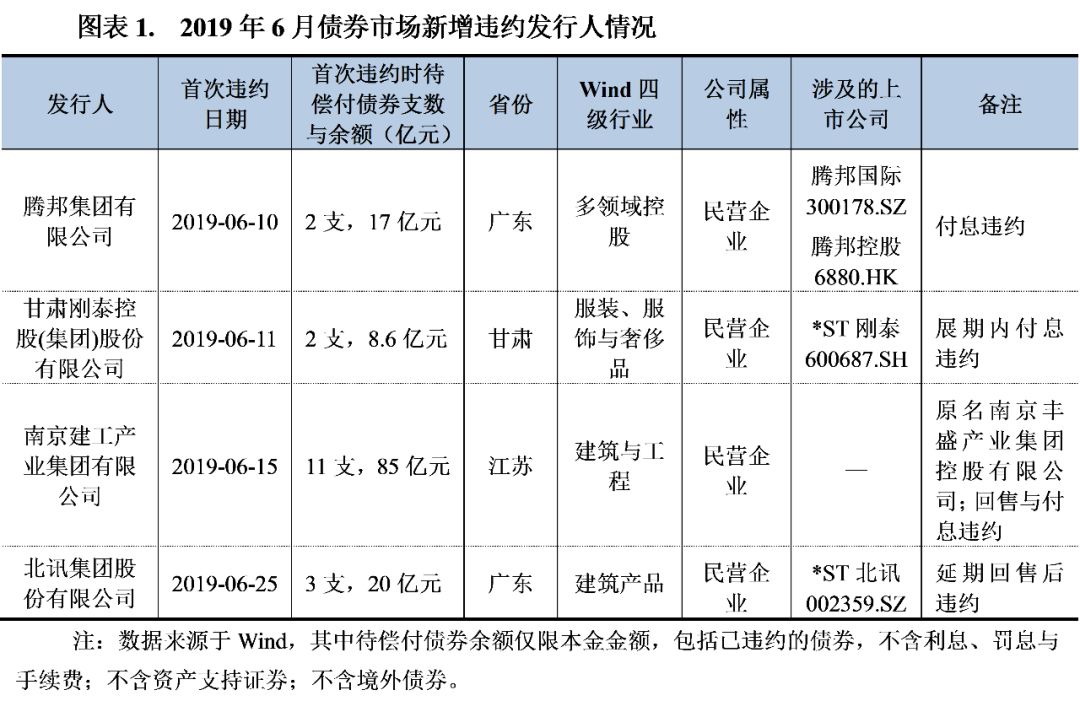

2019年6月債券市場共有4家新增違約發行人,分別爲騰邦集團、剛泰控股、北訊集團與南京建工,上述發行人違約時待償付債券共18支,本金餘額共130.6億元。除債券違約事件外,2019年6月齊成石化借款逾期,存續債券提前償還;鳳凰機場中期票據啓動遞延付息條款;宏氏投資可交換債“16宏氏E2”延期贖回。

一、違約事件

2019年6月債券市場共有4家發行人首次發生違約,分別爲騰邦集團、剛泰控股、南京建工與北訊集團,上述發行人違約時待償付債券共18支,待償付債券本金餘額共130.6億元。其中,騰邦集團爲多領域控股集團企業,下轄2家上市子公司(騰邦國際,300178.SZ;騰邦控股,6880.HK);剛泰控股與北訊集團爲上市公司,且其控股股東剛泰集團與龍躍實業在2018年均曾發生過債券違約。

(一)騰邦集團

違約事件概況

6月10日,騰邦集團有限公司(簡稱“騰邦集團”)公司債券“17騰邦01”付息違約,違約利息金額1.125億元。包括已違約債券在內,騰邦集團待償付債券共2支,本金餘額共17億元。

發行人信用情況

民營控股集團,主要經營貿易、商旅服務與小額貸款等業務,主營業務毛利率較低,利潤主要來自投資性房地產公允價值變動、處置長期股權投資等非經常性損益。騰邦集團成立於2006年,自然人鍾百勝、段乃琦分別持股67%、33%。公司爲多領域控股集團企業,母公司層面無具體業務,經營主體爲旗下子公司,主要包括主營商旅服務業務的上市子公司深圳市騰邦國際商業服務股份有限公司(簡稱“騰邦國際”,300178.SZ)和主營貿易業務的非上市子公司騰邦物流集團股份有限公司(簡稱“騰邦物流”)。

雖然騰邦集團業務範圍較廣,近年來收入規模持續攀升,但公司營業毛利規模較小,利潤總額中投資收益、公允價值變動淨收益佔比較高。公司貿易業務主要爲葡萄酒、3C產品等,佔營業總收入的比例在80%左右,收入規模較大但毛利率較低,僅爲3%至5%左右,而毛利率較高的商旅服務業務和小額貸款業務營業收入規模較小。公司投資收益主要來自長期股權投資處置收益,公允價值變動淨收益主要來自投資性房地產的公允價值變動,2017與2018年上述兩項科目規模較往年大幅上升導致公司賬面利潤總額增加,但主營業務盈利能力實際並未增加。

經營性現金流淨額較小,業務規模攀升主要依賴債務驅動,同時債務期限結構集中於短期。近年來騰邦集團業務規模持續擴張,但經營性現金流淨額長期處於較小規模。另一方面,由於公司收購子公司、購建固定資產和其他長期資產支出現金較多,外部融資規模較大,債務規模與資產規模同步上升。從債務結構來看,公司債務集中於短期借款和應付票據等短期債務,短期債務佔比超過70%以上,同時公司流動資產在總資產中的比例在50%左右,存在短債長投問題。

2018年以來資金利用率下降,同時減值損失增加、財務成本攀升,對利潤明顯侵蝕。2018年伴隨融資狀況趨緊的資金環境,騰邦集團爲維持業績增長,應收類科目餘額同比大幅增加,2018年末應收賬款、預付款項和其他應收款分別同比增長47.92%、25.29%和112.31%。同時,2018年公司小額貸款發放量增長,回收風險加大,全年累計發放貸款47.94億元,同比增長46.55%,年末小額貸款業務發放貸款及墊款餘額同比增長27.03%。2018年公司資產減值損失1.79億元,較上年增加1.38億元,主要來自壞賬損失、商譽減值損失和發放貸款減值損失,不排除未來資產減值風險未來進一步增加的可能。期間費用方面,雖然2018年末公司債務規模並未顯著上升,但利息支出大幅增加,財務費用同比增長54.96%,對利潤侵蝕的同時側面突出了公司資金鍊緊張的程度,融資成本大幅上升。

母公司口徑貨幣資金枯竭,上市子公司股權等資產已悉數抵質押,戰略合作與紓困措施無實質進展,最終發生違約。截至2018年末公司合併口徑貨幣資金爲29.22億元,其中受限規模15.91億元,同時公司母公司口徑的貨幣資金餘額僅0.53億元。除貨幣資金外,公司所持有的騰邦國際股權、名下投資性房地產、固定資產等可變現資產已悉數抵質押,其中騰邦國際股權已於2019年5月司法凍結。

2018年下半年,面對流動性危機,騰邦集團考慮將騰邦國際的股權出售變現以緩解流動性危機。2018年12月,騰邦集團與深圳市投資控股有限公司和深圳市福田投資控股有限公司簽署了《戰略合作協議》,以上2家深圳市國企擬受讓騰邦國際至少5%的股權,成爲戰略投資者。但是,因騰邦集團和鍾百勝所持騰邦國際的股權多被凍結、股權無法過戶,截至公司發生違約前上述股權轉讓計劃仍未能實施。

(二)剛泰控股

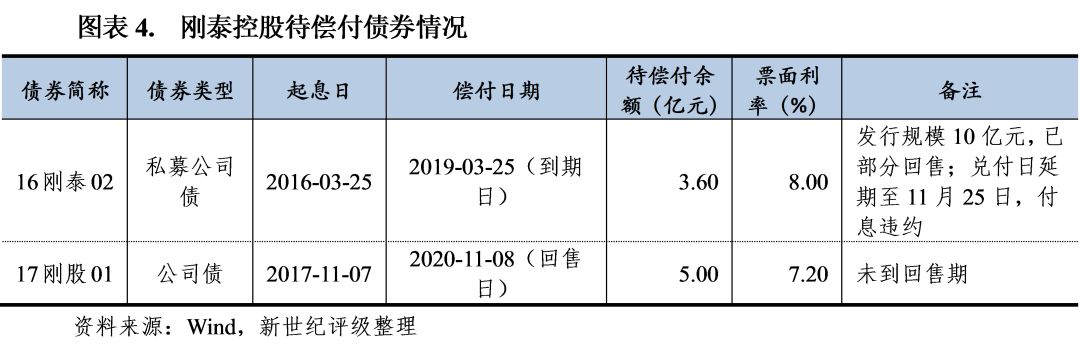

違約事件概況6月11日,甘肅剛泰控股(集團)股份有限公司(簡稱“剛泰控股”)私募公司債券“16剛泰02”付息違約。“16剛泰02”應於3月25日到期兌付,發行人與投資者達成協議,債券本金兌付日延期至不晚於11月25日,但發行人由於未能償付利息,仍構成實質性違約。截至違約時,剛泰控股待償付債券共2支,本金餘額共8.6億元。

發行人信用情況

民營上市公司,控股股東變更後主營業務轉向黃金飾品銷售。剛泰控股成立於1992年,1993年公司股票上市發行(600687.SH),此後經過多次股權變更,2008年剛泰集團有限公司(簡稱“剛泰集團”)成爲公司控股股東,剛泰集團控股股東徐建剛成爲公司實際控制人。2013年公司控股股東變更爲剛泰集團子公司上海剛泰礦業有限公司(簡稱“剛泰礦業”),同時公司主營業務由房地產、貿易轉爲黃金飾品,業務模式以批發爲主。

債務驅動業務規模大幅攀升;激進擴張多筆收購形成大額商譽,業績未達預期計提大額減值損失。在完成業務轉型之後,剛泰控股的收入規模與資產規模持續攀升,營業收入由2013年的14.08億元增加至2016年的106.64億元,同期資產總額由20.33億元增加至113.85億元。但在業務規模上升的同時,公司經營獲現能力孱弱,經營性現金流長期呈現大幅淨流出狀態,而且由於持續對外投資,公司外部融資規模較大且債務結構主要集中於短期,週轉壓力較大。

由於業績擴張依賴對外併購,剛泰控股由此形成大規模商譽。在業務轉向黃金飾品之後,公司先後於2014年11月以溢價6倍收購廣州市優娜珠寶首飾有限公司、於2015年以溢價1.3倍收購國鼎黃金有限公司、於2015年3月以溢價3.6倍收購瑞格嘉尚傳媒公司。2015年末公司商譽規模5.12億元,2016年末進一步增加至11.61億元,佔當期資產總額的10.20%。但公司所收購子公司均未能達到業績承諾,並未給公司帶來實質的利潤增長,最終2018年公司由於商譽減值損失導致資產減值損失7.25億元,截至2018年末商譽餘額僅爲0.83億元。

2017年以來應收賬款與存貨規模增加,存在利用收入確認政策調節利潤的嫌疑,真實盈利能力顯著下降。2017年剛泰控股黃金飾品批發業務收入規模同比大幅下滑,根據公司年報稱收入規模下滑系由於公司降低黃金批發業務比例、提高毛利率較高的零售業務導致。但從費用來看,2017年公司銷售費用不升反降,同時銷售費用中並未體現出與業務結構調整相呼應的人員開支。另一方面,公司2017年末應收賬款餘額同比增加39%至18.42億元,存貨同比增加43%至60.02億元,存在利用收入確認政策調節利潤的嫌疑。

2018年剛泰控股營業收入規模有所回升,但從具體業務板塊來看收入增加全部來自黃金飾品批發業務,公司整體營業毛利大幅下滑;同時,雖然公司稱自2018年下半年已加大去庫存力度,但2018年末公司應收賬款進一步大幅增加至38.52億元,存貨餘額小幅下降但仍保持在較高水平。由於無法獲取充分、適當的審計證據以判斷存貨中佔比達84.22%的翡翠類商品可變現淨值及對財務報表可能產生的影響,公司2018年年報被出具無法表示意見的審計報告。

受控股股東流動性危機影響,2018年融資渠道進一步收緊;伴隨控制權變更風險,公司對控股股東提供大規模關聯擔保與關聯貸款,內控問題進一步加重。2018年9月剛泰集團由於流動性風險發生債券違約,同時剛泰控股也出現債務付息逾期與涉訴事件,融資渠道呈現收窄跡象。2018年公司籌資性現金流淨流出6.26億元,自2013年以來首次呈現淨流出狀態。2019年以來,隨着控股股東持有的公司股權被司法輪候凍結,剛泰控股部分股權被司法拍賣,公司存在控制權變更風險。但與此同時,公司對控股股東仍存在大規模的關聯擔保與關聯貸款,公司存在較大的或有風險,同時也暴露出內部控制問題,因此被審計機構出具否定意見的內控審計報告。

(三)南京建工

違約事件概況

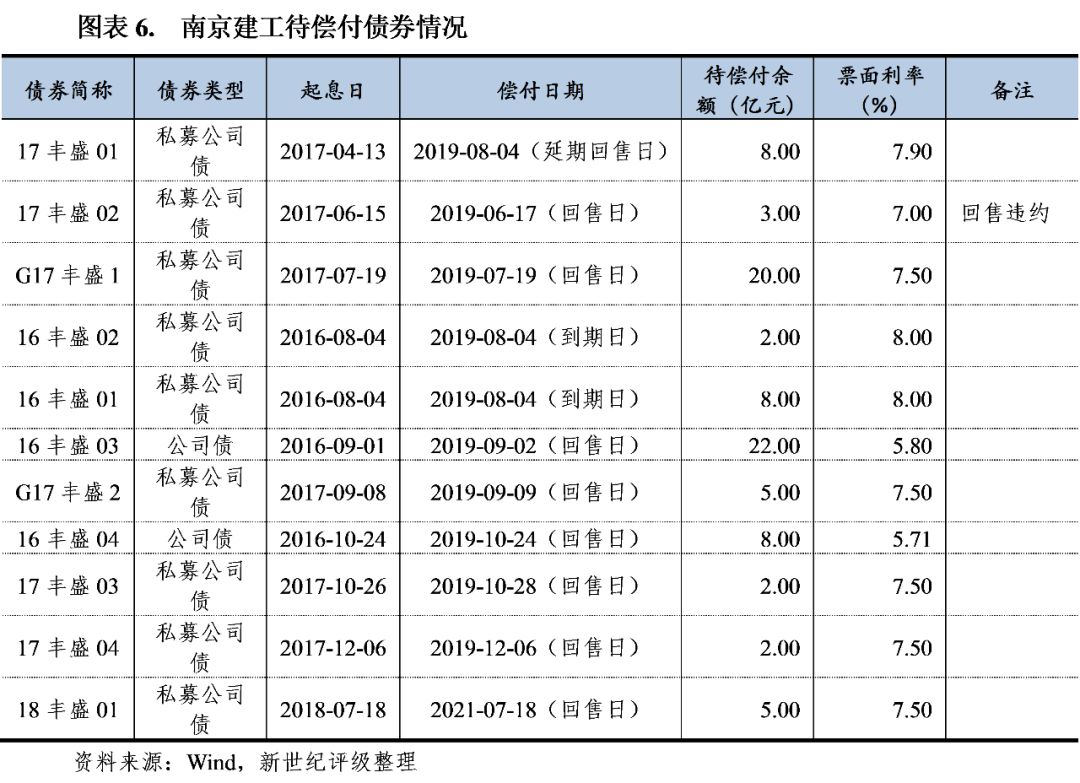

6月15日,南京建工產業集團有限公司(簡稱“南京建工”)私募公司債券“17豐盛02”回售與付息違約。此前,南京建工另一支私募公司債券“17豐盛01”本應於4月14日回售,發行人與投資者達成延期協議,回售期延長至8月4日。截至違約時,發行人待償付債券共11支,本金餘額共85億元。

發行人信用情況

南京市民營建築施工企業,2017年大規模收購後資本性支出壓力與債務壓力大幅增加。南京建工原名南京豐盛產業集團控股有限公司,成立於2002年,實際控制人爲季昌羣。公司作爲南京市綜合性民營企業,業務板塊涉足建築工程、貿易、房地產等,其中建築工程爲核心業務,包括路橋市政、新型城鎮化建設以及建築節能等。

2017年8月南京建工以現金方式收購南京建工集團有限公司(簡稱“建工集團”),隨後公司更爲現名。公司在收購建工集團後業務規模大幅增加,截至2017年末建工集團在手合同151個,合同造價共計472億元,已投資規模210億元,遠超過公司原有業務規模,導致公司後續資本性支出壓力急劇上升。另一方面,公司在完成收購後債務壓力大幅增加,2017年末債務總額達216.37億元,較上年末增加106.33億元。

2018年流動性狀況惡化,年末陸續多筆借款逾期。2018年,伴隨融資環境整體趨緊,南京建工由於項目回款週期長、資金週轉壓力大,流動性壓力急劇上升。2018年6月末,公司應收賬款餘額163.83億元,較2017年末大幅增加75.45%,突顯出公司運營效率的下降。同時,由於公司債務結構中短期債務佔比過高,短債長投問題較爲突出,導致公司面臨極大的短期債務償付壓力。2018年12月25日,南京建工公告披露稱,公司已到期債務中12.78億元發生逾期,雖然上述逾期債務在短時間內得以償還,但公司債務壓力並未得到根本緩解。2019年1月,公司仍由於融資租賃涉訴導致部分銀行賬戶被凍結。

債券集中回售,違約前公司曾多次與債券持有人申請回售延期。從存續債券來看,南京建工債券發行集中於2016年下半年與2017年,期限均爲3年且附帶第2年末回售條款。2018年受市場環境影響,公司僅成功發行1支5億元私募公司債,導致2019年上半年公司面臨債券集中回售。雖然自2019年1月以來公司與面臨回售債券的債券持有人多次達成延期協議,但由於公司涉及債權人衆多,公司無法對債務償付次序進行協調,最終仍發生違約。

(四)北訊集團

違約事件概況

6月25日,北訊集團股份有限公司(簡稱“北訊集團”)未能償付私募公司債券“18北訊03”利息資金,構成違約。此前,公司另外1支私募公司債券“18北訊01”在與債券持有人達成一致之後,延期至2019年10月21日付息。包括以上2支債券在內,北訊集團待償付債券共3支,待償付本金餘額共20億元。

發行人信用情況

民營上市公司,2014年借殼後通過高溢價收購進入通信行業,但由於未完成業績承諾,2018年計提大額商譽減值損失。北訊集團前身齊星鐵塔(002359.SZ)於2009年在中小板上市發行,2014年晉中龍躍投資諮詢服務有限公司(後更名爲龍躍實業集團有限公司,簡稱“龍躍實業”)借殼上市,代替齊星集團有限公司成爲齊星鐵塔的控股股東,此後齊星鐵塔通過定增募集資金收購北訊電信股份有限公司(簡稱“北訊電信”)100%股權,業務轉型進入通信行業並更爲現名。

在收購北訊電信後,北訊集團2017年末形成24.33億元商譽。總體來看,公司業務轉型取得一定成效,2018年公司營業收入26.96億元,其中通信終端銷售、通信服務分收入分別爲11.09億元和8.73億元。但根據公司收購北訊電信時的業績承諾,北訊電信2015~2018年扣非後淨利潤分別爲1.44億元、2.75億元、4.51億元和7.10億元,而公司2015~2017年合併口徑下淨利潤僅爲0.11億元、-0.48億元和2.17億元。由於未能達成業績承諾,公司2018年計提商譽減值11.39億元,導致2018年出現鉅額虧損。

通信業務資本性支出規模大,推高債務負擔。通信業務屬於重資產行業,北訊集團爲擴大業務規模,自2017年以來在通信業務領域展開大規模投入。2017~2018年公司投資性現金淨流出規模分別爲69.82億元和42.11億元,其中約80%左右用於支付固定資產投資,而在2017年之前淨流出均不超過1億元。相應地,公司加大融資力度導致債務規模大幅增加,2017~2018年籌資性現金流淨額分別爲68.00億元和29.47億元,2016~2018年末剛性債務餘額分別爲4.44億元、36.28億元和73.34億元,債務壓力明顯攀升。

2018年8月以來出現債務逾期與資產凍結,債券申請延期付息;控股股東股權質押比例長期處於高位,可交換債違約,無法提供股東支持。2018年8月31日北訊集團披露已出現債務逾期現象。2019年1月3日,公司披露截至公告日,公司及下屬公司由於債務逾期涉訴導致被申請凍結金額合計爲22.80億元。從控股股東的角度,龍躍實業自入股北訊集團之後,其股權質押比例一直從處於較高水平。公司於2015年12月首次披露龍躍實業對公司的股權質押情況,當時質押比例達99.61%。2018年9月6日,龍躍實業持有的公司股份多次觸及平倉線,並陸續被司法凍結。12月6日,龍躍實業所發行的2支可交換債付息違約。

二、信用風險事件

(一)齊成石化借款逾期,債券提前償付

信用風險事件概況

6月26日,山東齊成石油化工有限公司(簡稱“齊成石化”)在發生借款逾期之後,其所發行的公司債券“16齊成01”、“16齊成02”、“16齊成03”提前兌付。以上3支債券發行規模分別是4.4億元、0.8億元和1.8億元,票面利率分別爲6.98%、6.98%和6.5%。

發行人基本情況

齊成石油化成立於2009年,是一家集石油化工、精細化工、油品貯存流通等於一體的綜合性民營企業,實際控制人王兵和王洪波分別持股62.67%和37.33%。得益於東營市完備的石油化工產業鏈和產業集羣效應,公司近5年來盈利能力上升,淨利潤也呈平穩上長的趨勢。但公司近年來債務餘額持續攀升且集中於短期,面臨較大的債務集中償付壓力及擔保代償風險。

截至2019年6月末,齊成石化多筆債務出現逾期,償還資金籌措存在困難。此外,截至2019年6月末,公司對外擔保總額爲38.16億元,其中24.29億元對外擔保存在代償風險。公司對外擔保中部分涉訟導致公司多個賬戶被查封凍結,導致公司業務運行受到極大影響。

(二)鳳凰機場遞延付息信用風險事件概況

6月22日,三亞鳳凰國際機場有限責任公司(簡稱“鳳凰機場”)中期票據“17鳳凰MTN001”依據募集條款約定,遞延支付當期利息7,950萬元。該中期票據發行規模是10億元,票面利率7.95%,發行期限爲3+N。截至2019年6月末,鳳凰機場待償還債務融資餘額爲30.1億元,包含2支短期融資券和3支中期票據。

發行人基本情況

鳳凰機場是三亞市鳳凰國際機場的運營主體,於1993年由海南機場股份(集團)有限公司(簡稱“海南機場股份”)出資設立。從股權穿透情況來看,海南機場股份爲“海航系”下企業,海航集團有限公司(簡稱“海航集團”)對海南機場股份通過多級持股形成實際控制。

鳳凰機場主要收入與利潤來自於三亞市鳳凰國際機場的航空與地面服務收入,近年來旅客吞吐量和總體營業收入均保持增長。但受航空與地面業務人工成本增加的影響,公司近年來毛利率呈現下降趨勢,且期間費用對利潤的侵蝕較爲嚴重。值得注意的是,公司與關聯方的資金拆借及往來款金額較大,存在一定的資金佔用,並且存在一定的代償風險。另外,公司債務規模規模較大且集中於短期,集中償債壓力較大。

(三)可交換債“16宏氏E2”延期贖回信用風險事件概況

6月26日,“16宏氏E2”海南宏氏投資有限公司(簡稱“宏氏投資”)可交換公司債券“16宏氏E2”贖回展期,該可交換債的發行規模是3.1億元,當期票面利率8.04%。根據“16宏氏E2”2019年第一次債券持有人會議決議,公司將對“16宏氏E2”公司債券進行部分贖回,本次贖回金額佔本期債券未到期金額49.60%,贖回資金到賬日爲2019年6月26日。現公司已與“16宏氏E2”債券持有人溝通達成一致,上述贖回資金將展期至2019年7月20日前兌付。除“16宏氏E2”外公司無其他待償付債券。

發行人基本情況

宏氏投資是康芝藥業股份有限公司(簡稱“康芝藥業”,300086.SZ)控股股東,截至2018年末持有上市公司39.49%的股份。康芝藥業主要從事兒童藥生產業務,擁有中西藥在內兒童藥品種近30種。2019年以來,宏氏投資流動性狀況持續緊張。2019年7月4日,宏氏投資對康芝藥業進行減持,將其持有的4500萬股股份轉讓給廣州高新區投資集團有限公司,公司對康芝藥業的持股比例下降至29.49%。公司未披露其信用評級情況。

作者

新世紀評級信息研究部

武博夫 趙家楠