東吳人壽2季度虧4832萬 流動性監管指標數據披露出錯

摘要:上述東吳人壽相關負責人向本報記者表示,當期和今後一個時期,公司將堅持穩中求進總基調,堅持“保險姓保”,以價值轉型、高質量發展爲主線,以“傳播健康理念、守護美好生活”爲使命,堅持走創新驅動、特色化、差異化發展道路,嚴守風險底線,遵循壽險經營規律,不斷增強內生動力和盈利能力,促進全面價值轉型向縱深推進,努力爲客戶、股東、員工和社會創造價值。東吳人壽相關負責人向《華夏時報》記者表示,公司二季度虧損0.48億,主要原因投資業務受資本市場影響投資收益較一季度降幅較大,但上半年整體投資收益超進度,各類營業支出預算執行率正常。

原標題:東吳人壽二季度虧損4832萬 流動性監管指標數據披露出錯

華夏時報(chinatimes.net.cn)記者吳敏 北京報道

近日,東吳人壽披露2019年二季度償付能力報告。報告顯示,該公司二季度綜合償付能力充足率和核心償付能力充足率均爲202.89%,滿足監管要求。二季度保險業務收入4.2億,淨利潤爲-4832.03萬。結合東吳人壽今年一季度償付能力報告可知,今年上半年,該公司共實現保險業務收入27.31億元,同比增長126%。同時,該公司還實現了扭虧爲盈,上半年實現淨利潤1.23億元,去年同期該公司虧損6557萬元。

東吳人壽相關負責人向《華夏時報》記者表示,公司二季度虧損0.48億,主要原因投資業務受資本市場影響投資收益較一季度降幅較大,但上半年整體投資收益超進度,各類營業支出預算執行率正常。公司堅持“價值成長、內涵發展”戰略不動搖,上半年實現盈利1.23億元,主要經營指標向好,業務進度、投資收益達成均超預期。

值得一提的是,《華夏時報》記者還發現,東吳人壽二季報關於流動性監管指標一項中,披露的數據與對應的解釋截然相反。更爲令人不解的是,該公司還在報告中,給出了與披露的數據完全相反的解釋。

上半年盈利1.23億

公開資料顯示,東吳人壽成立於2012年,目前該公司股東共有20家,持股比例在10%以上的股東有5家,分別爲蘇州國際發展集團持股20%,蘇州高新區經濟發展集團持股14%,第三大股東爲江蘇沙鋼集團持股12%,第四大股東爲蘇州創元投資發展集團持股10.72%,第五大股東爲蘇州工業園區經濟發展有限公司持股10%。

作爲地方系險企,股東們對於東吳人壽抱有很高的期許。在成立之初,東吳人壽就擬定了“五年盈利、八年上市”的規劃。

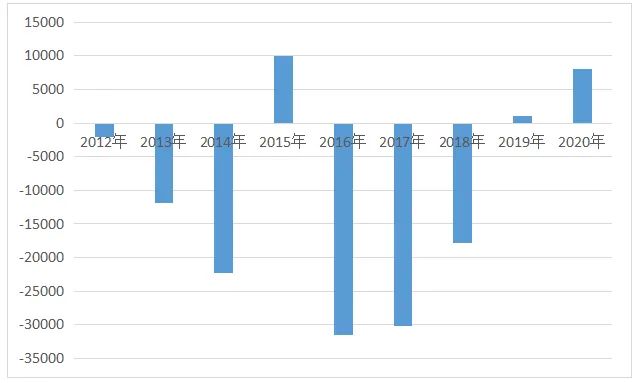

但經歷了七年的發展,東吳人壽僅2015年實現過淨利潤1億的盈利,其餘年份均虧損。2012年-2018年淨利潤分別爲-0.21億元、-1.2億元、-2.23億元、1億元、-3.15億元、-3.02億元、-1.78億元,七年累計虧損超11億元。

對於經營虧損的問題,東吳人壽相關負責人向本報記者直言,按照壽險行業經營規律,壽險公司從成立之初一般要經歷一段時期的虧損期,再逐步邁過盈虧平衡點進入盈利期。雖然東吳人壽自2012年成立以來經歷了虧損期,但近年來虧損額正在逐步縮小,2018年財務虧損較2017年大幅收窄。公司正深入實施價值轉型,加快轉向高質量發展,力爭儘快邁過盈虧平衡點走向盈利週期。

值得一提的是,根據東吳人壽披露的2018年年報,其2018年保險業務收入18.94億元,較2017年同比下降了63.23%。退保金從2017年的0.28億元增至39.34億元,增加100多倍,其中個人壽險的退保金從2017年的0.26億元漲到39.29億元。

對於保險業務收入大幅下降的問題,上述東吳人壽相關負責人表示,2018年公司實施價值轉型,堅持以效益爲中心,大力發展價值型期交業務。同時,鑑於壽險市場和資本市場發生深刻變化和調整,公司主動收縮規模型產品銷售,其中銀保躉交保費較2017年縮減了40多億元,這是2018年公司保險業務收入同比下降的主要原因。

退保金作爲衡量壽險公司流動性的重要指標,一直受到保險公司的關注。談及2018年退保金增加,該負責人表示,是由於2016年銷售的中短存續期銀保產品到期集中給付所致。公司對此提前做好了計劃安排,一切運營正常。

一位壽險公司內部人士也向本報記者坦言:“保險公司退保金的增長以及退保週期,早在產品設計時就已充分考慮,退保率在精算假設範圍內,一般保險公司都會提前做好資金安排,不存在退保風險。從歷史數據來看,退保不等於客戶流失,大量客戶退保後選擇繼續去購買保障型產品或者投資一些其他產品,所以退保金增加並不能體現一個公司的業務是否健康。”

至於退保金增加對流動性的影響,該人士表示:“一般而言,公司在賣出產品的時候,本身投資也配了,準備金也提了,所以不會有太大影響。除非是在經營當中,出現重大業績波動,或者是重大決策失誤,那是會產生很大壓力,但按照目前保險公司審慎經營的狀態,大部分公司是不會因爲退保出現顯著的現金流壓力。”

上述東吳人壽相關負責人向本報記者表示,當期和今後一個時期,公司將堅持穩中求進總基調,堅持“保險姓保”,以價值轉型、高質量發展爲主線,以“傳播健康理念、守護美好生活”爲使命,堅持走創新驅動、特色化、差異化發展道路,嚴守風險底線,遵循壽險經營規律,不斷增強內生動力和盈利能力,促進全面價值轉型向縱深推進,努力爲客戶、股東、員工和社會創造價值。

季報數據披露出錯

值得一提的是,本報記者發現,東吳人壽二季度償付能力報告中流動性監管指標一項,數據與解釋有所混淆。報告披露該公司二季度3個月內綜合流動性比率爲149.11%,較上一季度的137.84%有所上升,但報告解釋爲有所降低。同時二季度1年內和1-3年內綜合流動比率分別爲116.42%和16.01%,較上一季度的175.79%和16.26%有所降低,但報告解釋爲有所上升。

更爲令人疑惑的是,該公司還在報告中,給出了與披露的數據完全相反的解釋。

具體來看,報告解釋,3個月內綜合流動比率下降主要因素是3個月內壽險責任準備金預期現金流出增加約2.76億元,3個月內保戶儲金投資及投資款預期現金流出增加約5億元,3個月內企業債券預期現金流入減少約2.32億元,3個月內保險資產管理產品交易類現金流入較上季度減少約9898萬元。

1年內綜合流動比率上升主要因素是一年內企業債券預期現金流入增加約5367萬元,一年內保戶儲金及投資款預期現金流出減少約2.74億元,一年內壽險責任準備金預期現金流出減少約1.3億元。

1-3年內綜合流動比率上升主要因素是1-3年內企業債券預期現金流入增加約1.81億元1-3年內基礎設施投資預期現金流入增加約2.16億元,1-3年內長期健康險責任準備金預期現金流出減少約6010萬元。

多位業內人士告訴本報記者,出現這樣的問題,應當是該公司“寫錯了”。本報記者還諮詢了多位接近監管層人士,償付能力報告披露失誤一般應先報監管再披露更正。

記者曾就該問題撥打東吳人壽償付能力報告聯繫人的電話,對方表示去對數據進行覈實,截止發稿,東吳人壽還未就該問題進行回覆和修改。

責任編輯:馮櫻子 主編:冉學東

責任編輯:賈振飛 2031864307