光伏新增裝機遭“腰斬” 製造端卻迎來春天

摘要:針對明年國內光伏市場情況,王勃華預計,中國光伏建設和相關管理政策在今年底或明年年初出臺,且今年的部分項目指標或轉至明年,明年光伏新增裝機將出現恢復式增長,規模將達約40GW。今年1-10月,國內光伏新增裝機約17.5GW,同比去年同期的38.2GW下降了約54%。

原標題:光伏新增裝機遭“腰斬”,製造端卻迎來春天

記者 | 江帆

儘管國內光伏新增裝機顯著下滑,但受益於海外市場的崛起,製造端各環節出現大幅增長。

日前,2019中國光伏行業年度大會暨創新發展高峯論壇在深圳召開。

“今年國內整體開工不及預期,前十個月的新增裝機下降超過五成。”中國光伏行業協會副理事長兼祕書長王勃華在會上表示,這主要是受政策、土地、資金、消納等方面因素影響。

今年1-10月,國內光伏新增裝機約17.5GW,同比去年同期的38.2GW下降了約54%。

王勃華指出,在政策端,因電價、競價、規模管理等相關政策下發較晚,今年國內市場啓動較晚,導致有效施工時間較短。

王勃華稱,由於競價項目申報時間僅有一個月,部分申報項目消納和土地等尚未實質落實。補貼缺口的持續擴大,也導致民企現金流受限,電站投資持有主動性下降。

此外,2019-2020年是風電搶裝期,央企和國企優先建設利潤較高的風電項目,光伏項目因此順延。

根據中國光伏行業協會此前預判,今年中國光伏新增裝機規模約25-30GW。據國家能源局統計,去年國內光伏新增裝機達44.1GW。

光伏應用端情況不樂觀,但製造端發展迅速。

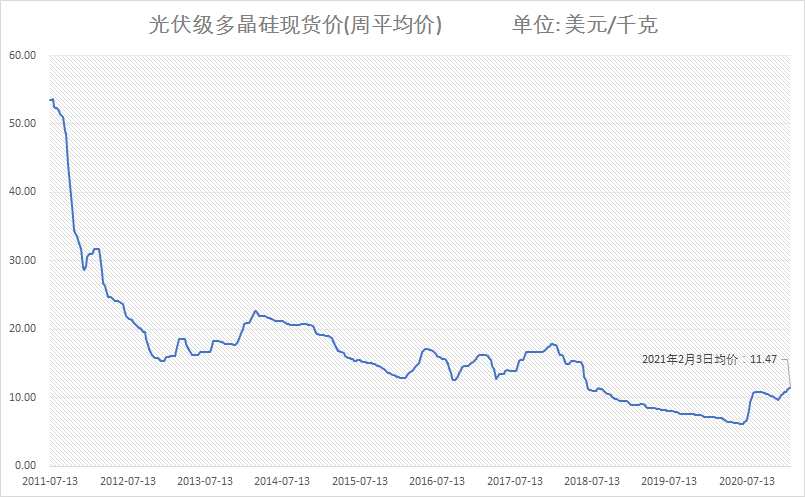

“前三季度,多晶硅、硅片、電池片環節的產量均已超過去年全年,組件產量與去年全年相當。”王勃華稱。

今年1-10月,中國多晶硅產量同比增34.6%,至27.6萬噸,產能進一步向西北部轉移,產業集中度不斷提高。

1-10月,前10家萬噸級企業的多晶硅產量佔全國總產量的97.2%。

同期,硅片端產量也實現同比增46.1%,達113.7GW,新增產能主要以單晶爲主;電池片產量同比增54.2%,達93.3GW;組件產量同比增31.7%,達83.9GW。

“原因是海外市場上來了,今年光伏產品出口或是歷史上第二高。”王勃華解釋稱。

據中國光伏行業協會統計,今年前10月,中國光伏產品出口總額達177.4億美元,同比增長32.3%,超2018年全年出口總額,創歷史新高。預計2019年出口總額將超過200億美元,達到“雙反”前水平。

前10月,光伏組件出口額達149億美元,同比增長39.6%,出口額過億元的國家或地區共有26個;組件出口量同比增逾75%,達58GW,出口量超過1GW的國家或地區達到13個。

針對明年國內光伏市場情況,王勃華預計,中國光伏建設和相關管理政策在今年底或明年年初出臺,且今年的部分項目指標或轉至明年,明年光伏新增裝機將出現恢復式增長,規模將達約40GW。

“眼下,產業整合的趨勢正在加速。”王勃華稱,頭部企業仍在進一步拓展,產業鏈各環節大企業產能利用率位居高位,加上國企的強勢進入,也加快了產業結構調整,落後的企業加速退出。

中國電建西北勘測設計研究院新能源工程院設計所所長惠星則在會上指出,目前,中國光伏發電行業發展面臨“投資看不透、補貼等不到、收益不可控”的嚴峻形勢。

“目前,投資成本快速下降,平價與競價並行發展。競價項目平均度電補貼約0.065元,較去年下降50%以上。”惠星指出,這些項目還面臨第一批平價項目“搶”消納空間,以及非技術成本高的問題。

她分析稱,每千瓦系統成本控制在4000元之內,基本可實現光伏平價上網,且年發電利用小時數不能少於1500小時。