天風徐彪:順週期or逆週期?看好6月末的成長股機會

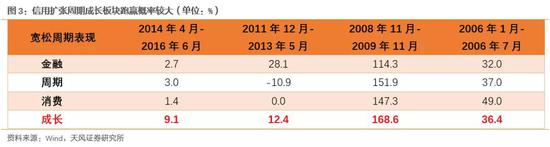

摘要:(3)2014-2015年的信用擴展週期中,企業部門中長期貸款的整體佔比爲34.1%,信用結構一般,對應盈利改善力度一般,從而順週期板塊相對錶現也一般。(1)2009年的信用擴展週期中,企業部門中長期貸款的整體佔比爲52%,信用結構非常不錯,對應盈利改善幅度較大,從而順週期板塊相對錶現較好。

順週期or逆週期?——信用擴張的配置邏輯【天風策略】

分析師徐彪

原創 天風策略

摘要

核心結論:

1、長週期視角來看,09、12、14-15三輪信用擴張週期中,最終均是逆週期板塊更加佔優。

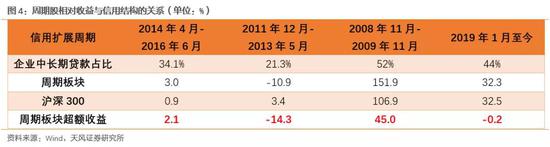

2、順週期板塊09年相對滬深300表現最好,12年相對錶現最差,14-15年表現居中。背後是信用擴張結構上的區別,企業部門中長期貸款佔比09年最高(52%)、12年最低(21.3%)、14-15年居中(34.1%),今年一季度爲44%。

3、因此,在短期經濟復甦的樂觀預期下,順週期是交易性機會,但很難賺錢,5月經濟數據證僞概率較大。

4、分子樂觀情緒宣泄後,市場邏輯重回分母,但4-5月信用擴張力度可能放緩,導致4月下旬開始市場進入整體調整階段。

5、6月下旬開始,經濟回落的情況可能會再次提升信用的擴展力度,屆時重點看好成長(創業板的估值提升和業績加速相互配合)。

1、長週期視角,信用擴展的拐點已經確認,拉長來看,每輪信用擴張週期,成長相對勝率更高

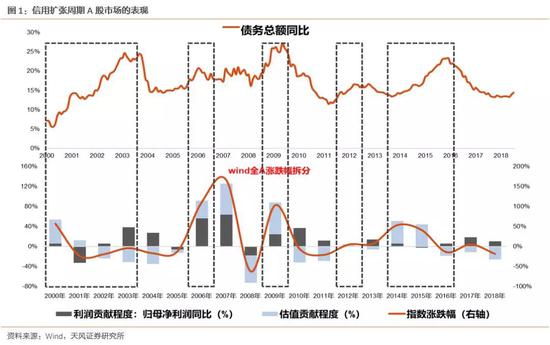

年初以來,我們用“債務總額同比增速”來衡量的信用週期,已經出現非常明確的拐點。從2000年開始,中國一共經歷了5輪信用擴張的階段(圖1方框中)。每一輪信用擴張的週期,對應到A股市場中,我們都可以發現一些明確的規律:

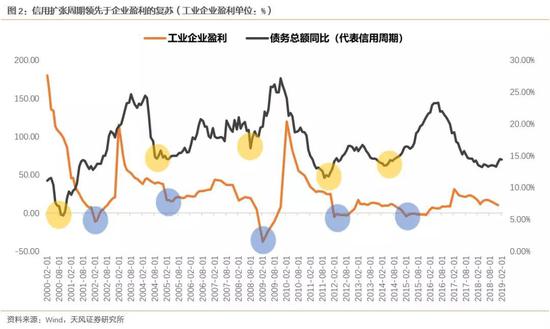

(1)信用擴張初期,盈利不能改善,信用擴張領先盈利改善6-12個月不等。(見圖2)

(2)信用擴張初期,市場一般都能出現估值修復,賺估值提升的錢。

(3)信用擴張後期,企業盈利回升,但高利率和收緊的貨幣政策,導致殺估值。

(4)信用收縮階段,市場全面殺估值,只能賺盈利增長的錢。

對於大類風格而言,在每輪信用擴張週期中,拉長來看,逆週期板塊,比如成長風格的獲勝概率總是更高。這與每一輪信用擴展週期中,基準利率的同步下調有重要聯繫。

在3月經濟數據暫時改善的情況下,短期降息的必要性不足,但是在本輪信用擴張的過程中,爲了托住6.2%-6.3%的經濟增長底線,以確保2020年GDP翻番的任務,降息仍然是儲備工具之一。

2、信用擴展階段,順週期板塊的表現,取決於信用的結構

順週期板塊在信用擴展階段的表現,取決於盈利改善的幅度,而盈利改善的幅度則有賴於信用的解構。

我們以信貸中企業部門中長期貸款佔比,來衡量信用結構的優劣,和盈利未來改善的力度。

(1)2009年的信用擴展週期中,企業部門中長期貸款的整體佔比爲52%,信用結構非常不錯,對應盈利改善幅度較大,從而順週期板塊相對錶現較好。

(2)2012年的信用擴展週期中,企業部門中長期貸款的整體佔比爲21.3%,信用結構非常差,對應盈利改善幅度較小,從而順週期板塊相對錶現較差。

(3)2014-2015年的信用擴展週期中,企業部門中長期貸款的整體佔比爲34.1%,信用結構一般,對應盈利改善力度一般,從而順週期板塊相對錶現也一般。

2019年的信用擴張中,截至目前,企業部門中長期貸款的整體佔比爲44%,介於14-15年和09年的情況之間。

3、短期經濟復甦的預期過於樂觀,順週期是交易性機會,5月經濟數據證僞概率較大

從上面的情況可以看到,目前介於14-15和09年之間的信用結構,從邏輯上來看,對應順週期板塊應當有一些超額收益,疊加目前市場對於當前經濟企穩的樂觀預期,短期來看,順週期板塊有一定補漲和交易性的機會。

但當前格局下,週期板塊的錢不好賺,有三方面原因:

一是目前馬上進入一季報密集披露窗口期,週期股的盈利方面,好消息不多。

二是從估值修復的角度,上圖中,週期股年初以來沒有大幅落後滬深300,修復空間並不顯著。

三是從盈利復甦的情況看,5月經濟和盈利數據證僞的概率較大。

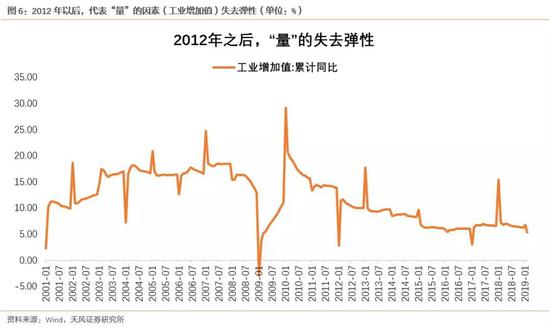

以工業企業盈利爲例,過往在“量”的因素彈性較大的情況下,工業企業盈利(名義指),往往與工業增加值同步見底,且領先於“價”的因素(PPI)。

但是自2012年之後,隨着經濟增長進入窄幅波動的區間,“量”的因素在失去彈性,工業增加值對工業企業盈利的影響在弱化,而“價”的因素佔了主導,因此,工業企業盈利與PPI的變化幾乎同步。

2018年的5-8月是PPI基數最高的階段,單月同比都在4%以上,對應2019年的5-8月,如果不出現新的漲價因素,那麼通縮的概率就非常大,也是同時是工業企業盈利今年二次探底的階段。

因此,我們預計,工業企業盈利的最低點在三季度末,從預期的角度,三、四季度之間是順週期板塊相對不錯的機會。

4、4月下旬開始市場風險較大,看好6月末開始的成長股機會,屆時創業板的估值提升和業績加速相互配合

短期分子端企穩的樂觀情緒宣泄後,市場邏輯將重新迴歸分母端的估值。

由於3月經濟數據出現一定程度改善,政策層面在4-5月的信用擴張力度可能放緩,包括降準可能會推遲到6月,這將導致市場進入整體調整階段。

但是,前文我們提到,5、6月下旬開始,經濟出現二次探底的情況概率較大,可能會再次提升信用的擴展力度,包括降準降息都是儲備工具。市場將跟隨信用擴展的力度加大,而再次進入估值提升的階段,屆時重點看好成長。

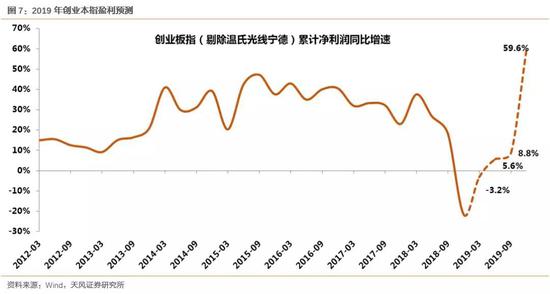

另外,除了估值提升階段,分母端更有利於成長之外,今年創業板的業績也大概率連續加速。

4月10日創業板一季報預告全部強制披露完畢,我們對創業板指19年的盈利增速判斷如下:

(1)剔除q4大規模洗報表的2018年,過去每年四個季度,創業板公司利潤分佈情況非常穩定:

Q1佔比15.7%

Q2佔比25.6%

Q3佔比23.9%

Q4佔比33.3%

(2)根據19Q1全部披露的業績預告和上述業績分佈情況,推算全年各季度創業板指(剔除溫氏、光線、寧德)累計淨利潤同比增速:

Q1 -3.2%

Q2 5.5%

Q3 8.7%

Q4 59.6%

注:計算19Q4增速時,已經將18Q4的利潤基數加回商譽減值。18年報正式公佈後,利潤基數中還應加回大量計提的存貨跌價減值、壞賬減值等其它洗報表因素。另外,經過測算,商譽減值壓力的高峯在18年,19年邊際改善,20年大幅改善。

附:2019年Q2投資日曆