2019資管之殤:城投和地產項目安全信仰動搖

摘要:《紅週刊》記者從投資人處獲得的北京證監局信訪回函顯示,證監局在今年5月之前即關注到“管理人出現較大金額的基金違約不能兌付風險事項”,且督促盈泰財富高層做好問題化解工作,並向北京市政府報道了風險情況,“提請建立應急協調機制以推動風險防控和處置相關工作”。有多位投資人告知《紅週刊》記者,此前信託公司普遍不注重直銷團隊,而中江信託的銷售團隊也規模偏小,之前的銷售依賴於第三方財富管理公司,而第三方機構的激勵機制只與銷售規模有關,對信用風險的關注度相對低。

來源:證券市場紅週刊

編者按:2019年,對於資管行業來說是痛苦難熬的一年。在嚴監管背景下,打破剛兌的資管行業存量項目違約風險嚴峻。數據顯示,今年有173只、1373.87億元規模的信用債出現了違約,規模創出歷史新高;發行機構中,以中江信託、安信信託爲代表的機構,信託產品違約規模也涉及百億元;而在2018年“P2P難民”現象出現後,P2P行業面臨了集體崩盤,頭部公司紅嶺創投、陸金所先後選擇退出……

正是在信託產品爆雷“家常便飯”的大背景下,激化了投資人、管理人和融資方之間看似一團和氣的局面,爲了在博弈中佔得上風,投資人、債權人走上了“合縱”之路,進行集體維權,效果雖小有勝算,但多數維權過程還很漫長。

在經歷10多年的矇眼狂奔後,大資管行業的生存環境在2019年變得不容樂觀:緊信用、經濟下行、打破剛兌、資管新規、爆雷潮等成爲了2019年的關鍵詞。無論是以債券還是以信託公司爲觀察對象,大資管行業的風險規模均出現大比例增長或創出新高,就連以往被視爲近乎絕對安全的城投和地產業務也在2019年頻頻出現爆雷現象。有多家信託公司在今年還收到了銀監會窗口指導,要求控制地產信託業務規模。

2019年,對於大資管行業來說,是非常痛苦難熬的一年,在傳統業務發展受阻的當下,除了加強項目的合規風控,多家信託公司爲尋求生存空間,也在積極牽手互聯網巨頭,謀求向消費金融領域的轉型,但這一創新業務運作模式及盈利能力到底成效如何,還有待市場去檢驗。

緊信用+高負債+治理失敗=爆雷潮

M2數據自2016年以來增速出現持續下行,月度同比增速由當年的13%回落至當前的8%左右,同期,債券違約現象也從偶發進入到常態,規模由小漸大。

2019年,對於資管行業來說是非常痛苦難熬的一年,不斷傳出有產品逾期違約的消息。統計數據顯示,債券方面,今年以來違約債券數量高達177只、規模1435億元,情況嚴峻遠超前幾年;信託方面,2018年6月末,信託行業風險項目總規模爲1913億元,可截至今年6月末,信託行業風險項目總規模已增至3474億元、涉及項目1100個。

《紅週刊》記者注意到,資管行業的爆雷規模和各項融資數據呈典型反向關係。以M2數據爲例,其自2016年以來增速出現持續下行,月度同比增速由當年的13%回落至當前的8%左右,在這一時期,債券違約現象從偶發進入到常態,規模由小漸大。

具體來看,在標準化資產中,Wind數據顯示,2015年、2016年滬深兩市股票融資總規模分別有1.6萬億元和2.1萬億元,可自2017年後便出現明顯下滑,其中,2018年股票融資總規模僅1.2萬億元,2019年爲1.5萬億元。進一步來看,在2015~2017年間,定增市場的年度融資規模均在1.2萬億以上,其後迅速滑坡,今年截至目前僅有6700億元。究其原因,與2016~2017年間出臺的《定增新規》、《減持新規》有着直接關係,其直接遏制了定增市場的再融資規模。雖然近兩年,可轉債等擴容明顯,但門檻較高,無法彌補定增缺口。

好在監管層在今年進行了多次政策糾偏。如今年11月,證監會就發佈了再融資政策的修訂公開徵求意見,修改後定價基準日的選擇更靈活、定增價格下限放開、限售期縮短,退出渠道更便利,爲一級半市場再次打開了想象空間。

據Wind口徑,2015~2019年間,年度信用債(剔除金融債、政府支持機構債)發行總規模分別爲7.43萬億元、9.39萬億元、7萬億元、9.36萬億元和11.4萬億元,表面上看逐年增長,可若扣除掉償還量後,淨融資規模並不樂觀。

尤其是民企債券,發行規模在近幾年出現了明顯下滑,債券淨融資規模在2016年時還創出1.03萬億元的天量,可到了2018年~2019年時,淨融資量僅有408億元和-1870億元。

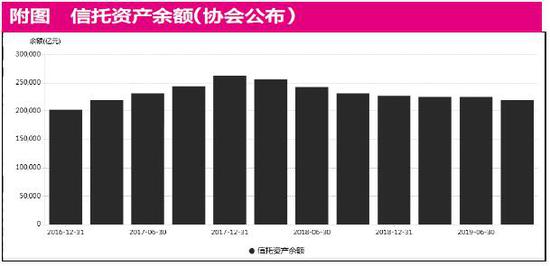

非標準化債券融資中,信託年度發行量也自2015年以來呈現出前高後低的特徵。數據顯示,其在2017年達到1.5萬億元峯值後便開始出現下滑,2019年至今的信託發行量僅5400億元左右,尚不足2015年的6成。據信託協會數據,信託資產餘額已從2017年底的超過26萬億元降至今年9月份的不足22萬億元。

證監會體系下金融機構資管業務的衰退更爲明顯。據協會數據,證券資管業務的總規模已由2016年的17.58萬億元下滑至目前的12.53萬億元;私募基金總規模儘管在持續增長,但其主要增量還是來自於私募股權基金;而以非標債權爲業務主要形式的其他類私募基金規模,則從2018年的1.94萬億元回落至目前的1.59萬億元。

在過去的幾年裏,其他類私募基金被上市公司等融資方視爲信託以外的最重要非標融資渠道,股權類私募基金這幾年的主要增量之一就是政府背景的產業投資基金,若剔除這部分業務,純市場化的PE基金並不多。有業內人士直言,2018年以來,私募股權基金在募資方面的最大感受就是——“冷”。

外部債務高壓、信用政策收緊,而企業的治理和風控問題則從內部刺破了泡沫,風險暴露最多的是魯、浙、東北等地,有多家企業出現百億規模以上的債務風險。曾有浙江某民企上市公司高管向記者直言,浙江等地企業發展時間短,未經歷過完整的經濟週期,此前也缺乏經典破產案例可供借鑑,加之民企間互保嚴重,終釀成大面積債務問題。相比之下,廣東企業的財務穩健性之所以整體優於魯、浙、東北,這和2000年前後海南經濟泡沫破裂、廣東國際信託破產、粵海集團重組的衝擊有關,正因經歷此前的一番風險洗禮,使得廣東金融文化相對更爲成熟。

風險向傳統持牌機構傳導,

城投和地產項目安全信仰動搖

資管產業的風險爆發呈現出“影子銀行→傳統持牌機構”、“高收益→低收益”的特徵。

梳理資管產業的風險傳導和蔓延過程,可以發現資管產業的風險爆發呈現出“影子銀行→傳統持牌機構”、“高收益→低收益”的特徵。

2016年時,規模高達數百億的中晉、e租寶的相繼倒下是最爲典型的案例。從相關資料來看,上述兩家機構均有着深厚的互聯網金融色彩,但隨着其崩塌,標誌着P2P模式的失敗。2017年,互聯網金融行業再次出現了大面積崩塌現象,而到了2018年時,則進入了白熱化階段,甚至爲此還引出“P2P難民”這一社會現象。

也就在P2P崩塌的2017年,信託業也開始頻頻出現爆雷現象,當時,信託業收益率大部分位於8%~10%區間。標準化債券資產風險的大面積暴露則是發生在2018年,當時的國內信用債收益率普遍在8%以下,客戶主要以金融機構爲主。也正是在近幾年信託和債券受到嚴格監管下,信託業“打破剛兌”進入了深水區。

2019年,包商銀行被接管的事件震動了市場,原來銀行業也會出現償付風險。也就在這一年,傳統持牌金融機構恆豐銀行、錦州銀行被重組。

需要注意的是,在資產端,以往被視爲“最後堡壘”的地產和城投領域也在2019年出現了多起風險事件。以貴州、雲南、陝西、青海、內蒙等地爲代表,城投公司非標逾期接二連三,甚至出現了呼和浩特經開區發行的16呼和經開PPN001兌付風險事件;而在地產領域,五洲國際、頤和地產、銀億等中小型地產公司也相繼出現債券違約現象。

信託:風險規模高企,部分激進公司爆雷體量超百億

安信信託11月公告顯示,在5月20日至9月30日期間,安信信託管理的信託產品到期87只,到期未清算的信託項目達29只,涉及金額165億元。

2019年的信託業,爆出的最大的“雷”要數中江信託(現雪松信託)和安信信託,兩家機構的產品出現逾期風險的高達數十個,涉及風險規模在百億左右。

“中江信託以往做的很多項目,按理說是無法通過風控的。”一位與中江信託有過業務合作的明天系人士表示不解。雖然在市場中有聲音認爲,中江信託屢屢踩雷是與明天系股東履責缺位有關,可這位明天系人士卻提出了不同看法:明天系手裏有多張信託牌照,如新時代信託近幾年的運作都很正常,除了中江,“另外明天系對於融資成本的控制非常嚴格,中江信託發行產品的融資成本卻普遍較高。”換言之,中江信託大面積踩雷的核心原因還是與該公司治理和風控缺失有關。

中江信託原董事長爲裘強。業內傳言稱,裘強自2017年後即滯留港澳。據澎湃新聞報道,邱強曾向蘇榮女婿行賄。蘇榮在2007~2013年時曾擔任江西省委書記,2014年6月被宣佈接受調查。或許是原董事長無法參與日常管理,影響到了中江信託的發展。

當然,除了中江信託原董事長不能履行職責外,中江信託的產品違約不斷還與其銷售體系有關。有多位投資人告知《紅週刊》記者,此前信託公司普遍不注重直銷團隊,而中江信託的銷售團隊也規模偏小,之前的銷售依賴於第三方財富管理公司,而第三方機構的激勵機制只與銷售規模有關,對信用風險的關注度相對低。

在雪松入主中江信託後,其在今年4月底作出瞭解決承諾,併成功在今年兌付了部分產品。然而就目前來看,仍有部分產品尚未進入兌付流程。《紅週刊》記者獲悉,這些投資人打算在明年1月再赴廣州集體施壓。

中江信託出現爆雷的產品主要是以工商企業流動貸款爲主,而安信信託的爆雷則更多地說明房地產業務的風險是被低估的。資料顯示,安信信託在業內素以房地產業務出名的,其業務特色爲“一二線城市”,合作伙伴多選擇地方性房企。在業務模式上,安信信託使用募集資金和開發商成立項目公司,在獲取固定收益的同時,如項目開發順利,“明股實債”的形式能夠保證安信信託通過分紅獲得超額收益。

然而進入到2019年,在房地產市場緊縮下,安信信託旗下的銳贏64號、安贏42號等出現兌付難。據安信信託今年11月公告,至9月底,安信信託管理的信託產品到期87只,到期未清算的信託項目就達29只,涉及金額165億元。

除了上述兩家百億級爆雷樣本外,中泰信託、國元信託、國通信託等擁有民企或地方國企背景的信託公司也頻頻出現信用風險。尤其是中泰信託,其順泰8號、恆泰39號等多隻投向貴州等地城投公司的產品出現逾期。城投非標風險的爆發,標誌着城投實質性打破剛兌愈來愈近。

對於信託產品逾期現象的愈發嚴峻,有信託公司從業者指出,早些年金融機構在盡調時“幸福重於實質”,着重注意融資方是否爲上市公司、評級是否大於等於AA(或發行有債券),但在經濟下行下,上市公司爆雷、債券違約已不鮮見,使得原有的風控標準再也無法保障信託產品的兌付。

財富管理:中植大而不倒,小巨頭擴張失敗

2019年中,有多家大中型財富管理公司出現增長乏力,甚至出現整體性爆雷現象,代表的公司有上海鉅派投資、北京盈泰財富雲、廣深地區的錦安財富等。

除了上述機構存在風險外,前些年得以快速膨脹的三方財富管理行業的泡沫也被快速刺破。資料顯示,2018年以來,尤其是在2019年中,有多家大中型財富管理公司出現增長乏力,甚至出現整體性爆雷現象,代表的公司有上海鉅派投資、北京盈泰財富雲、廣深地區的錦安財富等。

對於三方財富管理公司爆雷情況,《紅週刊》曾獨家報道了盈泰財富大面積爆雷一事。該公司核心人物梁越將國內最大的三方財富管理公司恆天財富一手做大,其後又創辦了盈泰財富雲。盈泰財富發行產品期限較短,且存在資金池嫌疑。2018年的中弘股份、2019年的騰邦國際接連爆雷,激化了盈泰財富錯配風險。其中,盈泰財富向騰邦國際投入的資金規模達25億元,但騰邦國際早已陷入經營和債務困境。目前,盈泰財富的危機已經爆發一年有餘,至今無明顯解決進展。

《紅週刊》記者從投資人處獲得的北京證監局信訪回函顯示,證監局在今年5月之前即關注到“管理人出現較大金額的基金違約不能兌付風險事項”,且督促盈泰財富高層做好問題化解工作,並向北京市政府報道了風險情況,“提請建立應急協調機制以推動風險防控和處置相關工作”。

曾接近理財業第一梯隊的鉅派投資,在2019年也遭遇到數十隻產品無法到期退出的窘境。投資人張先生向《紅週刊》記者透露,上述退出難的產品主要是2015~2016年發行的股權和一級半產品,而《紅週刊》也曾報道了鉅派投資2016年參與科迪乳業定增而浮虧嚴重、且暗藏兜底協議卻無法履約一事。

在廣州、深圳地區,錦安財富是三方理財行業的龍頭,但在2018年後也有產品無法兌付,進入2019年,產品逾期未現象更加明顯。《紅週刊》記者獲得的內部錄音顯示,錦安財富董事長高巖直言,由於2018年深圳私募行業集中性爆雷,加之交易對手過度集中,激化了兌付風險。

除了上述機構外,還有多家大型理財公司同樣是處在爆雷的邊緣。譬如11月發生債券違約的東旭集團,其旗下財富管理公司東鼎財富就遭遇到信任危機。《紅週刊》記者獲悉,11月底,東鼎財富投資人多次赴東旭集團北京總部商談。另一家在2019年快速擴張的大型財富管理公司普信資產,也因旗下公司發行產品兌付困難而被拉橫幅。投資人秦女士(化名)告知《紅週刊》記者,普信資產管理層和2018年爆雷的中青旅實業有着微妙的關係。

至於理財行業的龍頭——中植系,其在2019年也是不平靜的。中植系下有4家大型財富管理公司。有從業者告知《紅週刊》記者,四大財富管理公司員工總規模在萬人以上。據《財新》報道,中植系掌門人解植坤今年重新走上前臺,有意對四大財富管理公司進行整合。《紅週刊》記者獲悉,此次整合可能會參照持牌金融機構“一參一控”的持股原則,最有希望得到保留的是恆天和新湖,而體量較小的高晟財富已轉手給河北某地產公司(企查查顯示,股權尚未交割)。

P2P:巨頭清盤,網信倒斃,行業進入倒計時

2019年6月底,先鋒系旗下網信理財等融資平臺突發無法提現。數據統計,網信理財+網信普惠+私募基金總資金規模超過700億元。

2019年,堪稱P2P的死亡之年。在2018年“P2P難民”現象暴露後,團貸網因“非法吸收公衆存款罪”在今年倒下,其借貸餘額高達145億元。或受行業環境愈發嚴峻的影響,頭部機構——陸金所、紅嶺創投先後主動退出或清盤。在清盤發佈會上,紅嶺創投董事長周世平自曝不良資產達107億元,需用3年時間才能完成處置。然而,對於紅嶺創投不良資產規模,有投資人曾表示,其實際不良資產規模應該不止百億。

並非所有平臺都來得及主動清盤,先鋒系的倒下就震動了業內。2019年6月底,先鋒系旗下網信理財等融資平臺突發無法提現。據《紅週刊》記者調查,截至6月底,網信平臺借貸餘額450.6億元,網信普惠借貸餘額58.9億元、涉及142127名投資人,先鋒系旗下私募基金規模約200億元。換言之,先鋒系旗下P2P和私募基金總餘額就超過700億元。

關於爆雷原因,至今仍衆說風雲。有知情人士告知《紅週刊》記者,始於先鋒系在港上市公司暴跌:2018年11月底,先鋒系旗下的中新控股被做空暴跌、一個月內股價跌去7成,導致先鋒系投入的資金被套牢。另有媒體報道,觸發原因是先鋒系炒幣失敗。此外,網信理財還有着明顯的“自融”+層層嵌套行爲,譬如中弘七號私募基金,其募資用於投資先鋒系旗下網信證券管理的盛世21號定向資管計劃,盛世21號又投向中國融資租賃有限公司持有的租賃資產收益權,而後者的擔保方又是先鋒系旗下的聯合創業擔保集團。

到目前爲止,先鋒系整體層面的風險處置仍未有重大進展,多位網信財富客戶向《紅週刊》記者抱怨,立案困難重重。

存量廝殺,銀行窺伺,資管新規落地情況萬衆矚目

業內觀點認爲,在未來的競爭格局中,銀行理財子公司牌照是最具價值的,信託次之,公募基金子公司最弱。

爆雷“家常便飯”,激化了投資人、管理人和融資方之間看似一團和氣的局面。爲了在博弈中佔得上風,投資人、債權人可謂智計百出。2019年,中泰證券大客戶維權一事引爆眼球。當事人以5億元爲噱頭,聲稱擬召開記者發佈會,且時機恰巧處於中泰證券IPO的關鍵時刻。最終,中泰證券低調妥善處理此事,其後記者發佈會亦很快取消。此次維權啓發了其他踩雷的投資人,《紅週刊》記者獲悉,中泰信託•恆泰18號的投資人即準備在2020年1月初召開媒體發佈會。最新進展是,青海省投、青海銀保監局等已赴中泰信託“協調解決恆泰18號兌付問題”。

另一種方式是動員全部投資人的力量,以力制勝。2019年,多家大型持牌金融機構出現爆雷,在以單個資管產品爲核心的維權行爲效果不彰後,投資人們開始走上“合縱”之路——典型案例是中江信託。2019年4月底、中江信託幾十只產品的數百位投資人聚集中江南昌總部,引起各方高度關注。中江信託新股東雪松控股董事局主席張勁也意外主動參會,其坦承中江信託治理混亂、總逾期規模超過70億元,並承諾在2020年1月底之前解決風險項目的兌付問題。多位投資人在事後表示,此次維權效果出乎意料。

雖然在維權中小有勝算,但就整體來說,踩雷的投資人在博弈過程中還需克服更多的困難。例如,多位投資人和債券持有人向《紅週刊》記者抱怨,在風險爆發後,融資方和管理人往往掌握了信息優勢,如投資人選擇主動召開持有人會議時,管理人一般態度消極,且不願提供其他投資人信息,如此情況可能導致持有人份額不足10%——該數字也是基金合同中約定召開持有人會議的份額比例下限。

存量機構苦苦掙扎,新的大鱷卻躍躍欲試。2019年,銀行理財子公司正式登場,大部分資管子公司團隊來源於銀行資管部門、股東實力強勁。有業內觀點認爲,在未來的競爭格局中,銀行理財子公司牌照是最具價值的:銷售門檻低、對客戶數量無需遵守200人限制,銀行銷售渠道發達,且可做非標業務,而信託雖然可做非標,但門檻較高,相對最弱勢的是公募基金子公司。

對於資管機構來說,目前最關注的是《資管新規》過渡期會否延長,而市場對此也是傳言甚多。對此,12月20日,銀保監會透露,會根據實際情況研究是否對相關政策進行小幅適度調整。然而,具體如何調整仍未給出答案。由此來看,即將到來的2020年註定還是不平靜的一年。■