大公國際:家電行業2020年信用風險展望

摘要:總體來說,受金融市場整體違約風險預期升高、槓桿收縮等因素影響,2019年家電行業發債數量及規模均同比下降,可轉換債券規模有所上升,發債企業主體信用等級集中在AA級別。2019年10月末,全國住宅房屋新開工面積同比擴大,預計未來房地產開發固定投資需求將繼續升高,且全國居民購買力同時升高,行業長期需求空間有望保持,但受疫情影響,短期內下挫。

積極適應高質量發展要求 信用質量分化將會持續

文:大公國際工商部分析師弓豔華

2019年以來,國家多部委聯合發佈多則與家電行業相關的政策及實施意見,從多角度多方位多層次的優化改善行業發展環境,引導家電行業走高質量發展道路。國內房地產開發及全國居民購買力同時升高,白電業績表現較好,黑電受其他消費電子衝擊,業績走弱,導致2019年前三季度家電行業整體收入下降,但利潤有所增長;但受到新型冠狀病毒感染肺炎疫情影響,2020年初行業需求短期下挫,但長期看影響較小。2019年家電行業在債券市場表現欠佳,但預計2020年短期償債壓力有望減弱,信用質量分化將會持續。

需求空間:2019年10月末,全國住宅房屋新開工面積同比擴大,預計未來房地產開發固定投資需求將繼續升高,且全國居民購買力同時升高,行業長期需求空間有望保持,但受疫情影響,短期內下挫。

經營業績:2019年以來家用空調產銷量由增轉減,冰箱產銷量增加較爲明顯,洗衣機產量增長趨勢加強,銷量小幅增長,期末庫存略有上升;黑電受其他消費電子行業衝擊,需求持續疲弱,排產也並不積極,產銷存均有下降。

產業政策:2019年以來家電新政主要從加強產品質量監管、促進多渠道融合發展和改善行業投融資環境等多角度促進行業高質量發展。

盈利能力:2019年前三季度,家電行業總體收入同比下降,但受益於成本及費用控制較好,同時家電行業投資收益明顯好於去年同期,對利潤形成補充,行業整體利潤增長。預計2020年家電龍頭企業利潤空間或可保持。

債市表現:2019年家電行業債券數量及規模均同比下降,債市表現較弱;發債企業集中在AA級別,債券利差走闊;但隨着2019年債券發行及存續債券規模的下降,預計2020年全行業短期償債壓力有所減緩。

信用質量:2019年,家電行業樣本企業中存在2家企業信用等級調降,分別爲飛樂音響和星星集團;1家企業信用等級調升,爲海立集團。業內企業信用分化將越來越明顯。

需求因素

2019年10月末,全國住宅房屋新開工面積同比擴大,預計未來房地產開發固定投資需求將繼續升高,且全國居民購買力同時升高,行業長期需求空間有望保持,但受疫情影響,短期內下挫。

家電行業是製造和銷售生活資料的基礎行業之一,與人們日常生活密切相關,主要受房地產等固定投資需求拉動,同時受人們消費資料的充裕程度和偏好所影響。

從固定資產投資這一主要需求拉動方來看,2019年1~10月,全國固定資產投資完成510,880億元,同比下降6.7%;其中房地產開發固定資產投資完成109,603億元,同比增長10.3%。2019年以來,房地產投資佔全國固定資產投資總額比重爲21.5%,貢獻率同比上升3.31個百分點。截至2019年10月末,全國住宅房屋竣工面積同比下降5.47%,新開工面積累計值同比擴大10.54%。隨着中國經濟的不斷發展的投資需要,及寬鬆貨幣政策的持續支持,預計2020年全國及房地產開發固定投資需求將繼續升高。

但2020年初受疫情隔離影響,消費者外出購物頻次下降明顯,電商平臺的銷售及物流更集中於快速消費品等剛需產品及醫療藥物等抗疫產品,家電行業需求在2020年初短期內下挫;另外,本次疫情也加深了人們對日常防護的認識和對消毒滅菌、健康防護的需求,隨着消費者對健康重視程度的提升,家電產品中兼具除菌功能的家用及商用淨化設備、滅菌設備和清洗設備等需求有望在疫情結束後迅速增加;同時,“宅”經濟也催生出更多新的產品需求。預計家電企業也會加大研發力度和進度以促進技術革新來滿足消費者的需求。

從人均購買力來看,2019年前三季度,全國居民人均可支配收入22,882元,與上年同期相比,實際增長6.1%(扣除價格因素),增速繼續下降。其中,城鎮居民人均可支配收入實際增長5.4%;農村居民人均可支配收入實際增長6.4%。全國居民消費價格指數(CPI)方面,2019年以來全國CPI指數在101.5到104.5之間,基本呈現上升趨勢,且同比增速加快;但生活用品及服務類居民消費價格指數由101.5逐月遞減至100.4。由此可見,2019年以來國內居民購買力雖然繼續升高且消費價格指數普遍上升,但是用於包含家電產品在內的生活用品及服務類消費價格指數逐月下降,對家電產品價格形成壓力。綜合來看,預計2020年全國居民購買力將繼續升高。

經營業績

2019年以來家用空調產銷量由增轉減,冰箱產銷量增加較爲明顯,洗衣機產量增長趨勢加強,銷量小幅增長,期末庫存略有上升;黑電受其他消費電子行業衝擊,需求持續疲弱,排產也並不積極,產銷存均有下降。從全球市場佈局來看,家電仍以內銷爲主,國內家電市場將平穩發展,但出口貢獻率呈現上升趨勢。

從生產方面來看,2019年1~10月,家用空調、冰箱和洗衣機產量分別爲12,817萬臺、6,479萬臺和5,413萬臺,同比變化率分別爲-0.45%、3.64%和2.78%。2019年以來家用空調產量由增轉減,冰箱產量增加較爲明顯,洗衣機產量增長趨勢加強。受內銷需求疲弱影響,冰箱在2018年初其產量同比縮減約10個百分點,縮減速度逐月減緩,2018年末隨着壓縮機投放量增大,延續至2019年冰箱產能確有回暖,增速較爲明顯。

從市場表現看,2019年1~10月白電產品銷售量同比增長0.15%,增速下降,其中,家用空調、冰箱、洗衣機銷量分別爲12,887萬臺、6,486萬臺、5,434萬臺,同比變化率爲-1.52%、3.31%、1.50%;同期,黑電產品中電視機銷量爲12,146萬臺,同比下降1.35%。從產銷率來看,白電產銷率均超過100%,黑電產銷率也達到100%。從庫存情況來看,經過壓減庫存政策引導及業內企業科學排產,截至2019年10月末,家用空調和洗衣機庫存爲902萬臺及192萬臺,比去年同期均有所下降,而冰箱庫存爲356萬臺,較去年同期略有上升;2019年以來,黑電市場受其他消費電子行業的衝擊,需求持續疲弱,黑電製造商排產並不積極,使得2019年10月末黑電庫存較去年同期也有所下降。

從行業銷售結構看,家電行業整體仍以內銷爲主,但2019年以來出口貢獻率整體呈上升趨勢。2019年1~10月,家用空調出口占比爲37.50%,出口回落0.7個百分點;冰箱出口佔比44.91%,出口貢獻率繼續攀升,同比增長2.67個百分點;洗衣機出口佔比爲32.34%,出口貢獻率轉增1.57個百分點。

2020年,伴隨社會經濟景氣度逐漸回暖,固定資產投資需求仍將持續增長態勢,連同居民購買力增長,將共同帶動家電市場的發展。預計2020年家電產品的產銷量將繼續擴大,與此同時,國內不少家電龍頭企業均在海外進行了投資佈局,通過產能擴張、產能轉換、產品結構升級等辦法降低貿易摩擦的影響,預計中美貿易摩擦對家電產品出口總體影響較爲有限。

產業政策

新政加強家電產品質量監管,增強產品內在生命力的延續;積極探索多渠道融合發展方式,促進兩岸電商協作;在投融資領域促融通嚴風控;積極引導家電行業走向高質量發展道路。

2019年以來,多部委出臺多個與家電產品有關的政策、規範,促進行業可持續發展,產品質量監督檢查廣泛鋪開,多渠道融合發展成爲新導向,拉動內需、促進外投雙管齊下,爲家電行業順應時代發展保駕護航。國家多部委聯合發佈多則與家電行業相關的政策及實施意見,主要從三方面推動家電行業長遠發展:

第一、加強家電產品質量監管,增強產品內在生命力的延續。2019年4月16日,市場監管總局官網發佈《市場監管總局辦公廳關於2019年第一批玩具等4種網售產品質量國家監督專項抽查情況的通報》,通報稱,爲加強網售產品質量安全監管,營造安全放心的網絡消費環境,市場監管總局組織開展了2019年第一批網售產品質量國家監督專項抽查。

其中,共抽取34批次電熱毯,有4批次沒有標明生產廠廠名和廠址,違反《產品質量法》要求,有6批次涉嫌未經CCC認證。對其餘24批次產品進行檢驗,重點檢驗了對觸及帶電部件的防護,輸入功率和電流,耐潮溼,泄漏電流和電氣強度,非正常工作,機械強度,結構,電源連接和外部軟線,電氣間隙、爬電距離和固體絕緣等9個項目。經檢驗,有5批次不合格,不合格項目涉及非正常工作,機械強度,電源連接和外部軟線。

第二、積極探索多渠道融合發展方式,促進兩岸電商協作。爲更積極地探索兩岸產業融合發展的新模式,提供電商市場信息及諮詢服務,協助貿易配對,爲兩岸電商企業提供接洽機會和配套服務,並建立長期合作機制和監督機制,共同營造兩岸電商合作的良好經貿環境,以“新機遇、新連接、新融合”爲主題的兩岸電商協作高峯論壇9月18日在杭州舉行,同時,兩岸電商協作聯盟正式成立,並承諾於2019年內實現在大陸電商平臺銷售10億元人民幣臺灣商品的目標。

第三、在投融資領域促融通嚴風控;引導家電行業高質量發展。2019年6月30日,國家發展和改革委員會及國家商務部發布第二十七號令,《鼓勵外商投資產業目錄(2019年版)》(簡稱《目錄》),自2019年7月30日起施行。

《目錄》在支持和鼓勵外商投資的領域方面進行了產業層面的延伸,開放融通的理念也拓寬了投資範圍,如支持外資更多地投向高端製造業、智能製造業及綠色製造業等領域,爲促進中國在產業結構升級和堅持科學發展提供支持。家電行業也正處在智能化技術革新的關鍵時期,《目錄》的實施能夠從投資、技術、產業互聯等多方面影響着家電行業的發展;尤其是對擁有更多家電行業市場資源、技術優勢的龍頭企業來說,更是促進未來綜合發展的支持性產業政策。

爲助推流通創新發展,激發國內消費潛力,更充分的滿足人民羣衆消費需求,推進國民經濟持續健康發展,國務院辦公廳2019年8月27日發佈《關於加快發展流通促進商業消費的意見》(以下簡稱“《意見》”),《意見》表示,鼓勵金融機構對居民購買綠色智能家電、智能家居、節水器具等綠色智能產品提供信貸支持,加大對新消費領域金融支持力度。在“風險防範與一帶一路投資”分論壇上,商務部和中國出口信用保險公司(以下簡稱“中國信保”)代表分別從投資政策解讀、國家風險管理、行業出口趨勢、利用出口信用保險防範化解出口和投資風險等角度,全景呈現了電子家電行業海外風險管理思路及對策。2019年以來,面對國際經貿摩擦升級、新興市場風險加大等嚴峻形勢,中國信保及時出臺了提升相關國別信用限額滿足率、加強新興市場信用限額審批力度、便利中小微企業在線投保、加大對民營企業支持力度等一系列措施支持企業出口。

盈利與債務

2019年前三季度,受宏觀經濟環境及黑電需求持續減弱影響,家電行業總體收入下降;但受益於成本及費用控制較好,同時家電行業投資收益明顯好於去年同期,對利潤形成補充,行業整體利潤增長。預計2020年,家電龍頭企業利潤空間或可保持。

2019年前三季度,家電行業營業收入同比有所下降,但行業利潤有所增長。受宏觀經濟環境及黑電需求持續減弱影響,2019年前三季度,家電行業營業收入爲8,418.58億元,同比下降6.47%。但2019年以來,原材料價格低位震盪,利於行業整體成本控制,2019年1~9月,行業整體毛利率爲25.77%,同比提升1.71個百分點。費用控制方面仍然秉承家電行業一貫的精細化管理方式,開源節流、管理提效,費用佔比爲14.26%。同時金融二級市場回暖使得投資收益明顯好於去年同期。綜合來看,2019年以來家電行業利潤呈現上行趨勢,前三季度行業利潤總額爲825.59億元,同比增長8.74個百分點。

2020年初,受疫情影響,家電行業短期內需求下挫,企業銷售也隨之減少;但從全年銷售來看,伴隨疫情的結束,消費者需求將會逐漸恢復,被擠壓的消費需求可能會快速釋放,預計家電企業也會積極採取多種方式刺激消費,家電行業上游復產後,受到出貨及回款壓力影響,對於家電龍頭企業來說,原材料價格或可下降,家電產品單位利潤空間有望保持;但對於家電行業中小企業來說,材料供應和付款壓力或將增加。

從債務負擔來看,截至2019年9月末,家電行業債務總規模達到7,385.47億元,比2018年末增加45.16億元;整體資產負債率爲61.74%,比2018年末上升0.39個百分點。同期,家電行業流動比率和速動比率較2018年末均小幅上漲,短期償債指標繼續強化。

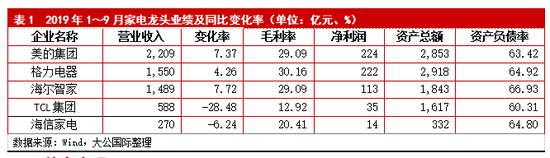

從行業內部看,2019年以來,家電行業結構化變革效果顯現,單體業績喜憂參半,技術研發實力較強的企業優勢有所體現,行業集中度再度升高,高附加值產品比重加碼,智能場景的發展方式逐漸替代單個產品技術更新等。根據各公司三季度業績報告,2019年1~9月,營業收入規模增長最爲明顯的是康佳和奇精機械,下降最爲明顯的爲康盛股份和TCL集團。截至2019年9月末,家電企業債務負擔較2018年末增長較明顯的依次爲澳柯瑪、康佳、創維和格力電器,其資產負債率分別增長8.5個百分點、4.4個百分點、2.3個百分點、1.8個百分點。

債市表現

2019年家電行業債券數量及規模均同比下降,債市表現較弱;發債企業集中在AA級別,債券利差走闊;但隨着2019年債券發行及存續債券規模的下降,預計2020年全行業短期償債壓力有所減緩。

從債券發行來看,2019年以來家電行業發債主體9家,共發行債券17只[ 不包含家電企業中,與家電業務無關的子公司單獨出具的債務融資工具。],發行規模總計122.32億元,發行債券數量及規模均同比下降。債券類型由超短期融資券、短期融資券、中期票據、一般公司債及可轉換公司債券組成,分佈較均衡。9家發債主體中,信用級別爲AAA的主體1家,爲格力電器,發行債券1只;AA+級別主體3家分別爲奧克斯集團、四川長虹電器股份有限公司、上海海立(集團)股份有限公司,共發行債券4只;AA級別主體4家分別爲廣州萬寶集團有限公司、創維數字股份有限公司、康佳集團股份有限公司、四川長虹電子控股集團有限公司,共發行債券11只;A+級別主體1家爲浙江三星新材股份有限公司,發行1只可轉換債券。

從存續債券情況看,截至2019年末,家電行業存續債券36只,涉及主體17家,主體信用等級分佈爲:AAA級、AA+級、AA級、AA-級和A+級,發債企業分別有2家、5家、6家、3家、1家。家電債券發行總額共計267.61億元,較2018年末下降111.55億元,可轉換債券有所增加;其中2020年集中到期的債券餘額爲55億元,佔全部債券餘額比重爲20.55%,1~2年內到期的債券餘額佔比爲7.47%,2~3年內到期的債券餘額爲122億元,佔比爲45.59%,3~5年內到期的債券餘額爲70.61億元,佔比爲26.39%,整個行業短期償債壓力同比下降。

從行業利差來看,2019年以來,家電行業利差走闊,與輕工業、鋼鐵業和公共事業相比較高,與採掘業、機械設備加工業相比較低,處於行業一般水平。受智能家電技術改造需求及出口貿易壓力增大影響,家電行業融資需求增加,成本升高;從結構上看,市場份額向業內龍頭企業及細分龍頭企業集中。

總體來說,受金融市場整體違約風險預期升高、槓桿收縮等因素影響,2019年家電行業發債數量及規模均同比下降,可轉換債券規模有所上升,發債企業主體信用等級集中在AA級別;同時債券利率走闊,融資成本增加。預計2020年全行業存在短期債務壓力減緩。

信用質量

2019年,家電行業樣本企業中存在2家企業信用等級調降,分別爲飛樂音響和星星集團;1家企業信用等級調升,爲海立集團。預計2020年,業內企業信用分化將越來越明顯。

2019年以來,家電行業46家樣本企業中存在2家企業信用等級調降和1家企業信用等級調升,上海飛樂音響股份有限公司(簡稱“飛樂音響”)和星星集團有限公司(簡稱“星星集團”)級別調降,上海海立(集團)股份有限公司(簡稱“海立集團”)信用級別調高。

飛樂音響主體信用級別繼2018年7月由AA調降至AA-之後,又相繼於2019年1月和2019年2月降至A+和BB+,並列入負面觀察名單。調降理由爲:傳統照明業務繼續下滑,PPP項目政策變動繼續發酵,工程回款壓力越來越大,海外併購增加運營難度,原併購項目形成大額商譽,上述原因導致飛樂音響經營惡化,流動性明顯下降,出現大幅虧損。借貸糾紛被上海市第一中級人民法院司法凍結,資金流動性更加趨緊,信用風險繼續升高。

星星集團主體信用級別於2019年6月由AA調降至AA-,展望維持穩定。下調理由爲:星星集團與台州農銀鳳凰金桂投資合夥企業(有限合夥)(以下簡稱“鳳凰金桂”)於2018年11月19日簽署了股權轉讓協議後,於2019年相繼將持有的浙江水晶光電科技股份有限公司(以下簡稱“水晶光電”)等原核心子公司進行剝離,嚴重影響了原有業務佈局,削弱了業務盈利能力,導致利潤大幅虧損。星星集團戰略性決策對運營管理形成了信用風險。

海立集團主體信用級別於2019年8月被評級機構新世紀由AA調升至AA+,展望維持穩定。

綜上所述,預計2020年初家電行業需求短期下挫,長期來看影響較小,國內家電市場將平穩發展,海外市場將繼續擴大;行業整體債務容量將繼續增加,業內企業信用分化將越來越明顯,未來一年家電龍頭企業信用質量將保持穩定,而競爭實力較弱的企業仍將存在一定信用風險。

【1】不包含家電企業中,與家電業務無關的子公司單獨出具的債務融資工具。