大地期貨:乙二醇正套策略

MEG港口庫存經歷持續去庫後,目前庫存中性偏低。短期供應恢復緩慢,但中長線裝置存在投產預期,需求長期維持偏弱,目前1-5價差維持在100以內,存在擴大預期,可進行正套操作。

一、供應端

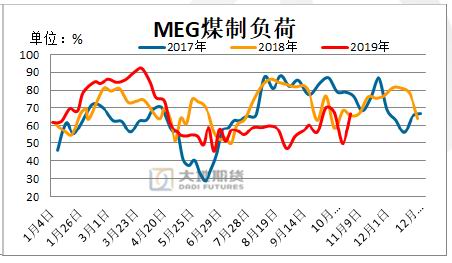

圖1 乙二醇負荷趨勢

隨着價格衝高後再度回落,乙二醇各工藝流程利潤修復後重新下滑,目前外盤石腦油現金流重新虧損,煤制目前現金流利潤尚能維持,但在利潤變動下,煤制工廠開工較爲不穩定。近期整體煤制負荷擺動較大,多家煤制裝置開停產較爲不確定。目前煤制負荷重新上升至66%,但對供應端是否真正改善仍有待繼續觀測。

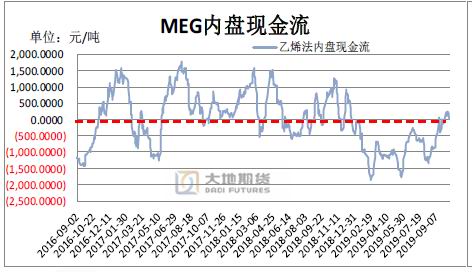

圖2 乙二醇利潤趨勢

小部分乙烯法裝置在11月有預計檢修,但四季度有2套大型乙烯法裝置預計投產(浙石化、恆力共計170萬噸),預計整體來看供應端在四季度將有所增加。

表1 乙二醇裝置近期檢修情況

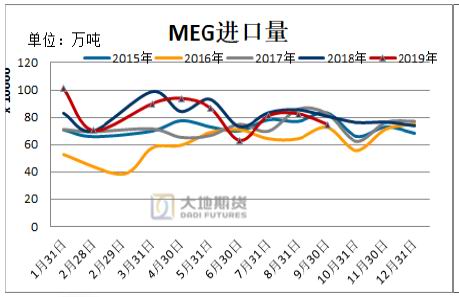

圖3 乙二醇進口趨勢

乙二醇年內進口在二三季度整體低於上一年度,在5月後受港口庫存壓力較大影響,進口量均不及預期。6月進口量只有62.8萬噸,遠不及預期,主要受國外裝置檢修及到港滯後等影響。9月進口量預計在74萬噸附近,同比繼續減少,10月進口量按到港量來預估估計在75萬噸附近。二季度以來到港量偏低,對國內港口庫存持續去庫產生重要作用。

圖4 乙二醇港口庫存變化

乙二醇港口庫存在一季度逐漸累庫,到4月最高港口庫存上升至143.6萬噸的歷史高位。但在二季度整體去庫進程不理想,港口庫存始終維持在120萬噸上方。進入三季度後,隨着到港量逐漸走低,同時國內產量下滑,去庫進程逐漸順利,在3個月內持續去庫超60萬噸,港口庫存壓力大幅緩解。在10月後,煤化工裝置逐步復產,同時四季度乙烯法裝置有投產預期,下游需求仍存在疲軟預期,乙二醇庫存預計在到達低位後逐漸企穩回升。

二、需求端

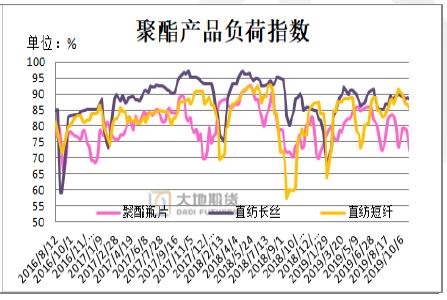

圖5 聚酯負荷變化趨勢

聚酯負荷在9月後維持92%上方,開工保持較高積極性,但在10月底開工下滑至88%附近。預計11月開始,部分聚酯裝置有檢修預期,預計聚酯負荷將回落至85-88%附近。

圖6 聚酯產品利潤變化

現金流方面,目前聚酯產品現金流整體偏低,特別是瓶片及FDY、切片利潤較差,FDY已處於虧損狀態,DTY利潤目前相對較好,但整體不及此前水平。利潤下滑預計將對聚酯後期開工產生較大影響。

圖7 長絲庫存變化

受三季度多次集中性滌絲爆發式產銷影響,長絲及短纖去庫進程順利,目前庫存均處於低位累庫趨勢,預計在11月後長絲及短纖庫存仍將逐漸累積。在產銷方面,目前下游廠家備貨積極性一般,多家工廠有打折促銷的活動,但目前訂單情況相比此前有所回落。同時終端產成品庫存仍在高位,去庫進程較爲緩慢,預計下游產銷後期將回歸一般的水平。

三、總結及策略

近期港口庫存去庫趨勢稍緩,庫存水平目前呈中性偏低,預計11月整體庫存保持低位,短期基本面稍偏緊。近日供應端方面預計上升,煤制開工重新上升,需關注年底兩套乙烯法裝置的投產帶來的供應增量;需求端聚酯開工高位回落,考慮到終端需求矛盾累積,預計在四季度將制約MEG庫存消耗。預計短期MEG價格偏弱,但中長期受新裝置投產及需求走弱影響,基本面維持寬鬆格局不變,中長線來看仍將維持偏弱走勢。目前1-5價差維持在100以內,存在擴大預期,可進行正套操作,買1拋5持有。

操作策略:MEG01合約買入MEG05賣出

入場點位:1-5價差50-100區間分批建倉

目標點位:1-5價差200-300

止損點位:1-5價差-50-0

大地期貨1隊