大地期貨:供應端承壓 聚烯烴反彈高度有限

要點:

聚烯烴終端消費需求方面,四月份汽車產量和銷量繼續大幅下滑,白色家電產銷量一般。聚烯烴石化庫存處在偏低位置,聚烯烴主要港口庫存依舊處在高位,油制聚烯烴利潤有所回落。

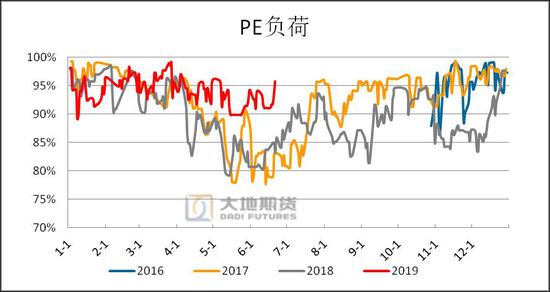

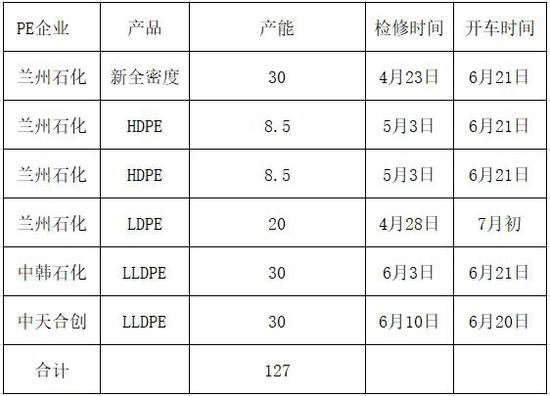

PE方面,PE生產裝置開工率回升到95.8%,標品生產比例偏低,PE下游農膜需求處在上行通道。近期有合計127萬噸產能的PE裝置復產,PE供應端將面臨較大壓力。

PP方面,近期PP生產裝置負荷回升到87.25%,PP標品生產比例依舊偏低。PP下游開工率整體不如往年同期。近期將有合計122萬噸產能的PP裝置復產,PP供應端同樣將面臨較大壓力。

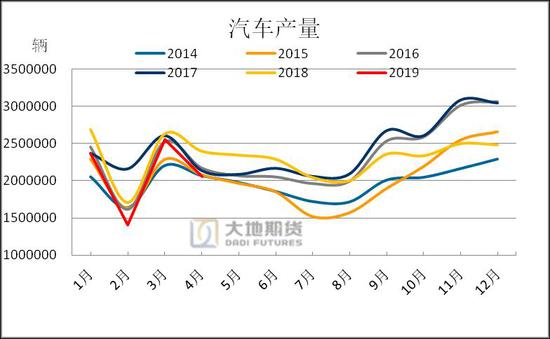

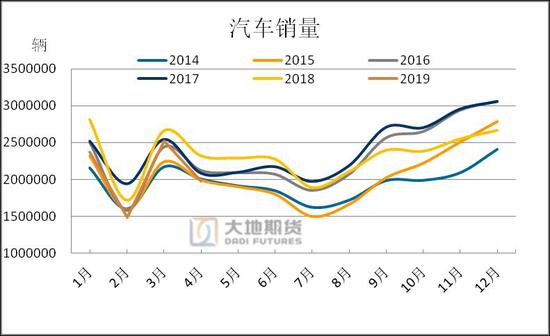

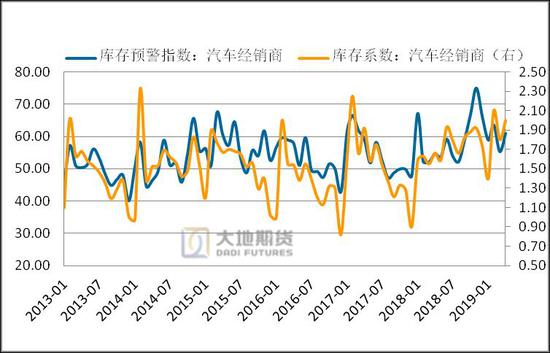

汽車產量和銷量同比大幅下滑

2019年4月,汽車產量同比下降14.41%,累計產量同比下降10.99%;汽車銷量同比下降14.6%,累計銷量同比下降12.13%。汽車經銷商庫存係數偏高。

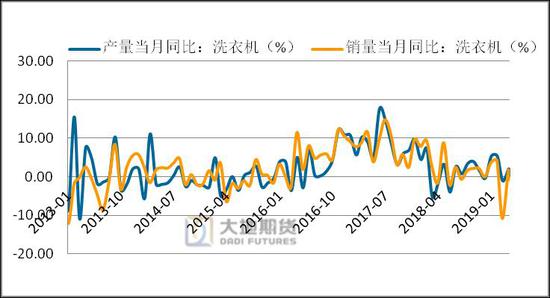

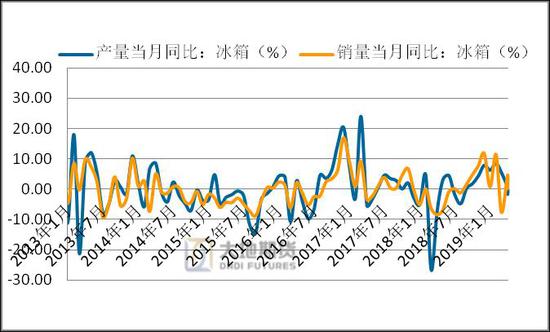

白色家電產銷一般

2019年4月,洗衣機產量同比增長0.2%,銷量同比下降0.9%;冰箱產量同比下降1.7%,銷量同比增長0.6%;家用空調產量同比增長4.4%,銷量同比增長7.7%。

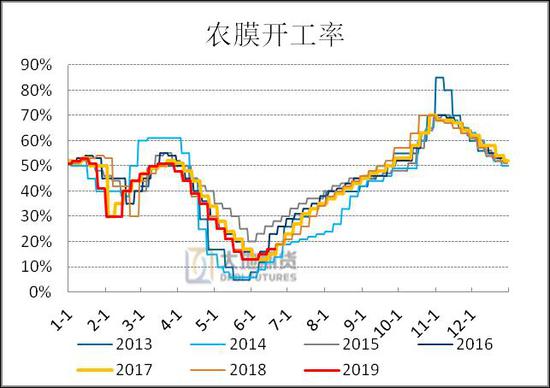

LLDPE/LDPE下游需求

當前,農膜綜合開工率17%,前值15%,棚膜需求逐步釋放,農膜開工率處於上行通道。

包裝膜的開工率爲55%,前值55%,與去年同期相比低了5%,處在近幾年中等水平。

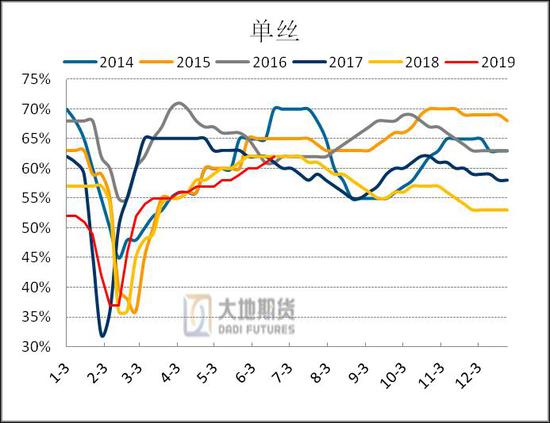

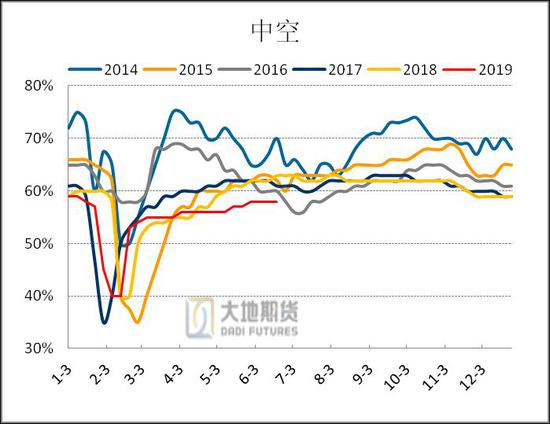

HDPE下游需求不及往年同期

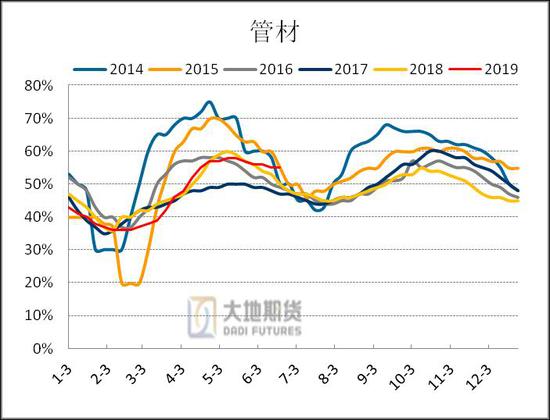

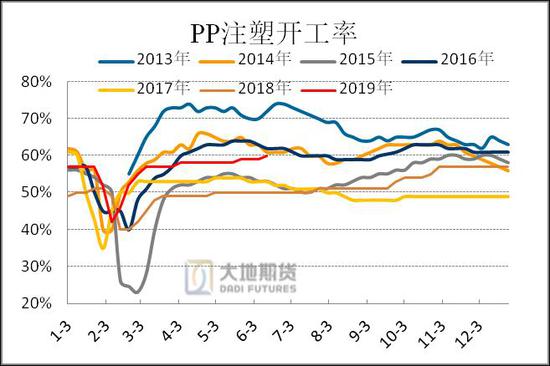

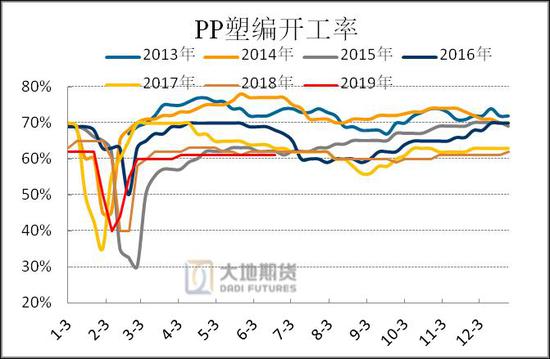

PP下游需求處於近幾年同期低位

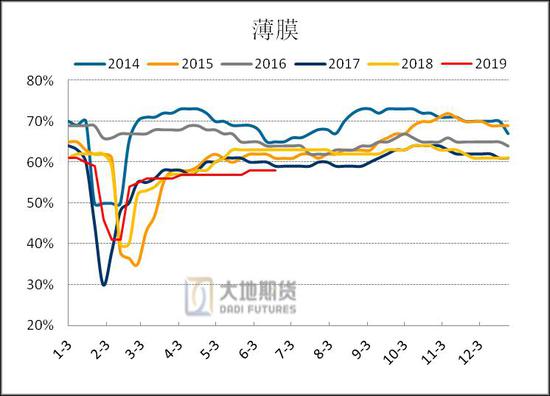

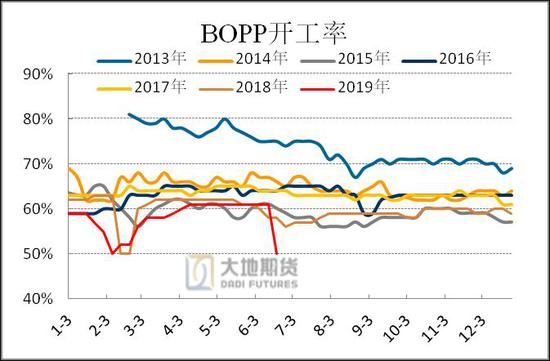

因前期需求持續低迷,且正值淡季,本週BOPP膜廠集中檢修較多,BOPP開工率大幅下降,不過檢修時間較短,預計下週開工逐步恢復。

目前,塑編、BOPP、注塑的開工率分別爲61%、50%和60%,和近幾年同期相比,處於較低水平。

聚烯烴下游利潤情況

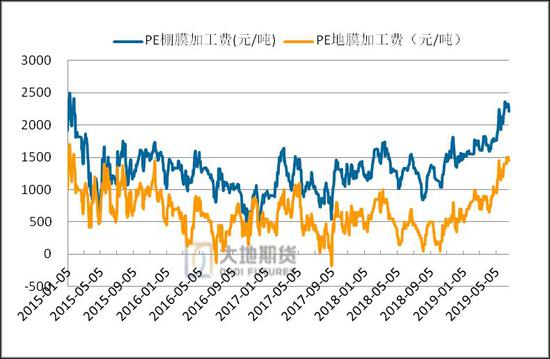

目前,棚膜和地膜的加工費分別爲2215元/噸和1450元/噸,利潤水平均處於高位。

目前,BOPP的加工費在1650元/噸左右,處於中等偏下水平。

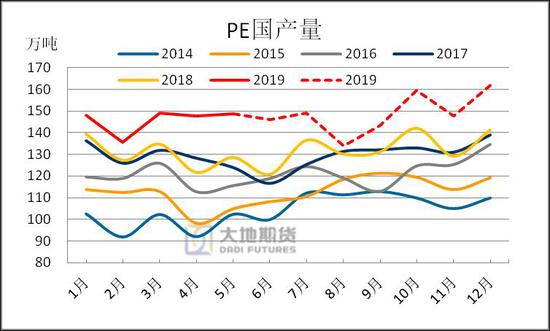

PE供應量累計同比增幅較大

2019年5月份,PE國內產量148.7萬噸,累計產量同比增長11.82%。根據目前PE生產裝置的檢修計劃估算,6月份的產量預計在146萬噸,7月份的產量預計在149萬噸。

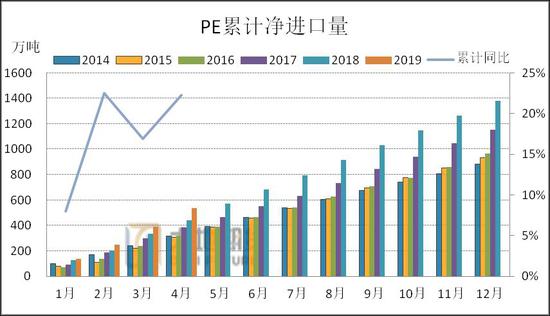

2019年4月份,PE淨進口量144.8萬噸,累計淨進口量537.8萬噸,同比增長22.25%,增幅巨大。

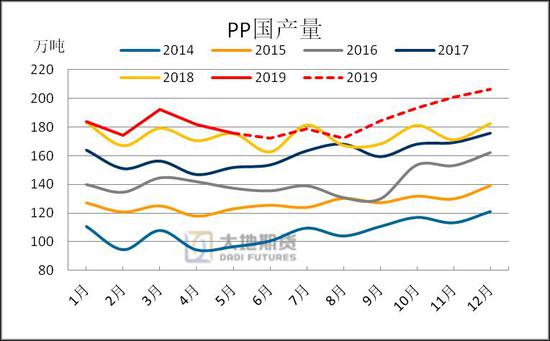

PP國內產量累計同比增幅較小,淨進口量增幅較大

2019年5月份,PP國內產量175.6萬噸,累計產量同比增長3.60%。根據目前PP生產裝置的檢修計劃估算,6月份的產量預計在172.3萬噸,7月份的產量預計在178.7萬噸。

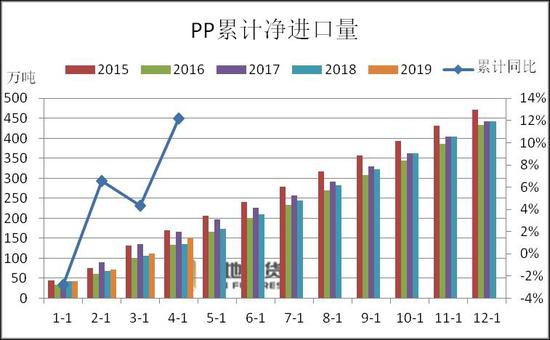

2019年4月份,PP淨進口量41.3萬噸,累計淨進口量152.6萬噸,同比增長12.16%。

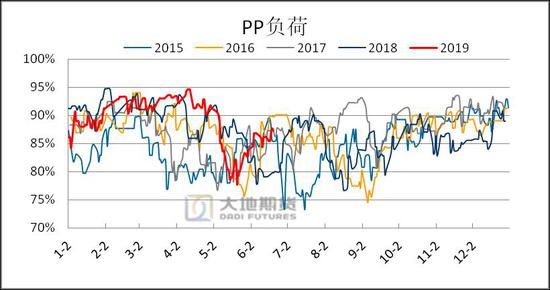

聚烯烴生產裝置開工率

目前PE負荷爲95.8%,前值91.11%。近期有合計127萬噸產能的PE裝置復產,PE供應端將面臨較大壓力。

近期PP負荷回升,目前PP負荷爲87.25%,前值86.14%。近期有合計122萬噸產能的PP裝置復產,PP供應端同樣將面臨較大壓力。

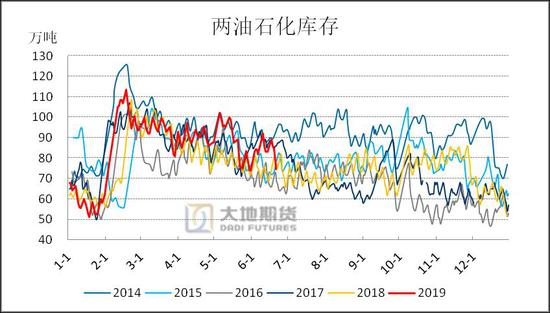

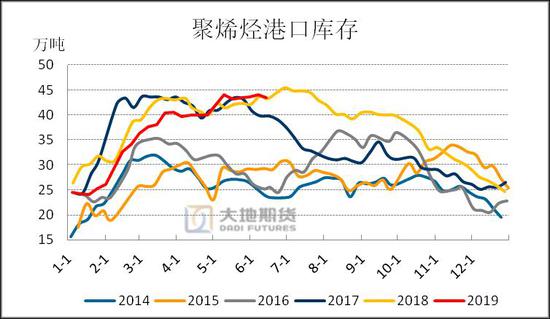

聚烯烴庫存情況

聚烯烴兩油石化庫存快速下降,截至6月21日,兩油的石化庫存爲74.5萬噸,石化庫存處於往年同期偏低水平。主要港口庫存43.53萬噸,港口庫存水平處在高位。

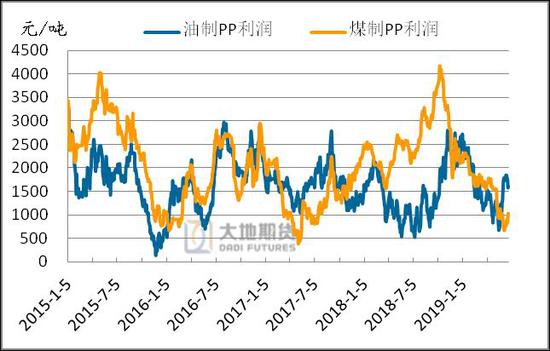

聚烯烴生產利潤

華東地區油制LLDPE的利潤爲756元/噸,華東油制PP拉絲的利潤爲1606元/噸,華東煤制PP拉絲的利潤爲1028元/噸。油制聚烯烴利潤有所回落。

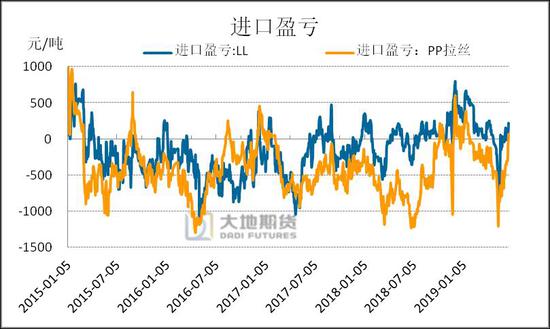

聚烯烴進口利潤

華東地區LLDPE的進口利潤爲226元/噸,PP拉絲的進口利潤爲68元/噸。本週國內PP價格快速拉漲,內外價差由上週的倒掛轉爲順掛。

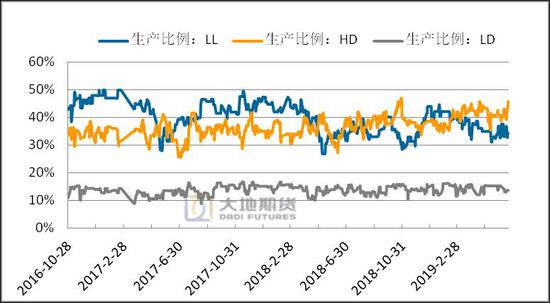

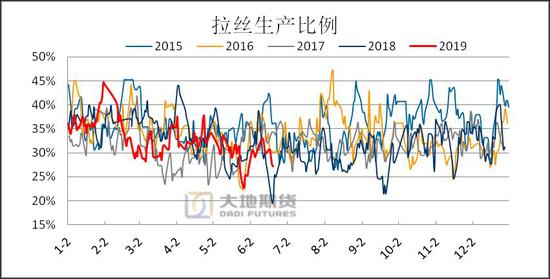

聚烯烴標品生產比例偏低

截至6月21日,LLDPE的生產比例爲34.39%,前值34.39%。PP拉絲的生產比例爲27.18%,前值29.90%。聚烯烴標品生產比例偏低。

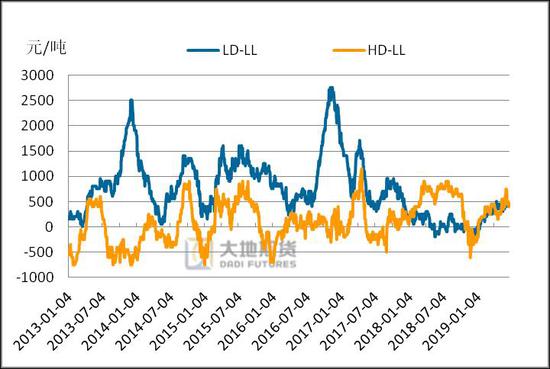

聚烯烴非標品與標品價差

截至6月21日,華東地區LDPE與LLDPE的價差爲450元/噸,HDPE與LLDPE的價差爲400元/噸。

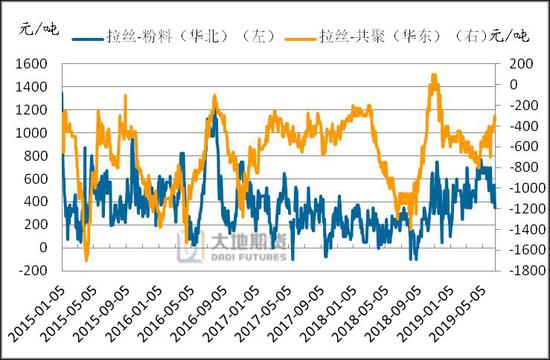

截至6月21日,華東地區PP拉絲與PP共聚的價差爲-350元/噸;華北地區PP拉絲與PP粉料的價差爲350元/噸。

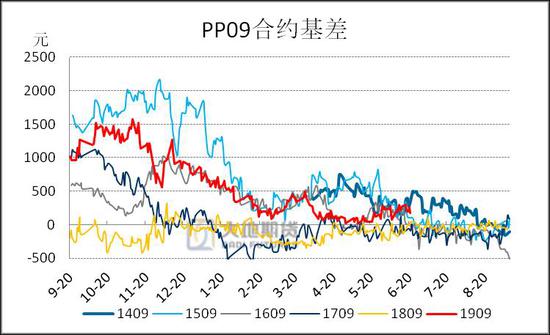

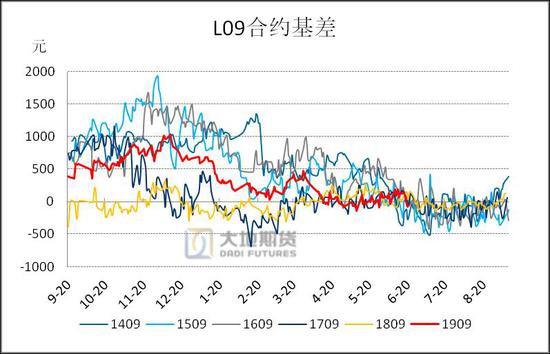

聚烯烴基差

截至6月21日下午收盤,L1909基差爲-50,前值125。PP1909基差爲175,前值270。

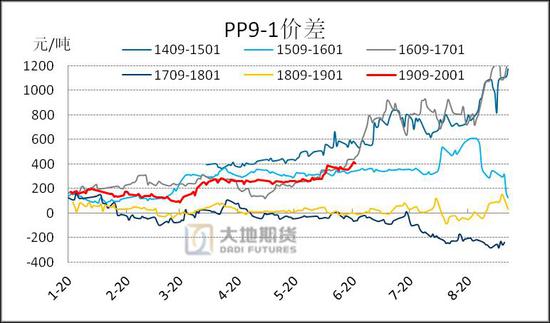

聚烯烴跨期價差

截至6月21日下午收盤,L9-1價差爲75,前值155。PP9-1價差爲404,前值362。

操作建議

近期PE和PP的檢修裝置將集中復產,涉及的產能合計均超過120萬噸,短期來看,PE、PP供應端都將面臨較大壓力,操作上建議L、PP以反彈做空爲主。

大地期貨