業績堪憂問題不斷 曾經的“豆奶之王”維維股份爲何走到今天

摘要:提起維維豆奶,很多人會聯想到那句家喻戶曉的廣告詞“維維豆奶,歡樂開懷”,不過近年來, 維維股份 卻難言開懷,尤其是主業下滑,扣非後的淨利潤更是連續虧損,豆奶生意越發艱難。歐睿國際數據顯示,2012-2016年,國內豆奶前五大廠商爲維他奶、唯怡、維維股份、祖名和白玉。

來源:每日財報評論

原標題:業績堪憂、問題不斷,曾經的“豆奶之王”維維股份爲何走到今天?

提起維維豆奶,很多人會聯想到那句家喻戶曉的廣告詞“維維豆奶,歡樂開懷”,不過近年來, 維維股份 卻難言開懷,尤其是主業下滑,扣非後的淨利潤更是連續虧損,豆奶生意越發艱難。

近期,維維股份又因涉嫌信息披露違法違規,收到證監會《調查通知書》。由此也引發了市場對於維維股份經營狀況的討論。事實上,成立28年,上市20年的豆奶之王,雖然表面看起來光鮮,實則內裏早已虛空多年。

業績堪憂,扣非淨利3連虧

維維豆奶位於江蘇徐州,前身是徐州豆奶粉廠,1992年,徐州豆奶粉廠廠長崔桂亮創立維維豆奶品牌。

當年,引發萬人空巷的電視劇《渴望》登陸徐州熒屏,崔桂亮帶着企業家底10萬元來到徐州電視臺,買斷了特約播映權。隨後,維維豆奶聲名鵲起,火爆異常。

到1997年,維維豆奶銷售額更是飆升到13億元,市場佔有率一度達到70%,成爲了當之無愧的“豆奶大王”。此後連續十多年佔據市場份額第一。

2000年便成功登陸上海證券交易所,之後便開啓了幾乎長達多年的多元佈局之路。曾依靠豆奶系列紅遍大江南北的維維股份,近年來,經營似乎陷入了困境,扣非淨利潤連虧3年。

據《每日財報》統計,2017年-2019年,維維股份營業收入分別爲46.47億元、50.33億元、50.39億元,增速分別爲4.1%、8.32%、0.12%,近三年營收增速較慢,且2019年增速已不足1%。

從整個行業來說,2013年開始,中國植物蛋白飲料行業就迎來高速增長期,維維股份並未搭上整個行業高速發展的紅利,它的市場份額肯定會被搶走。包括伊利、蒙牛、達利食品等多家食品巨頭覬覦豆奶市場,在大型企業入局後,豆奶市場競爭升級之戰已然打響。

面對市場競爭激烈的情況,維維股份不但沒有通過加大研發投入,研製新產品搶佔市場。而且其近三年的研發費用分別爲703.49萬元、548.24萬元、182.23萬元,逐年下滑。

與此同時,《每日財報》還注意到,維維股份償債能力堪憂。2017年-2019年,資產負債率爲62.3%、67.3%、68.6%,行業均值分別爲34.2%、36.2%、33.8%。2019年年報顯示,公司賬面貨幣資金26.5億元,短期借款高達39.3億元。

2017年-2019年,歸母淨利潤分別爲0.91億元、0.59億元、0.73億元,扣非淨利潤則連續3年虧損,分別虧損1.03億元、0.31億元、0.18億元,盈利能力薄弱。

由於業績表現平平,維維股份在二級市場上的表現也較爲平淡。儘管在2015年6月,其股價最高曾漲至107.48元/股(後復權),但此後就進入了下跌通道,一直在低位徘徊。

由於業績表現平平,維維股份在二級市場上的表現也較爲平淡。儘管在2015年6月,其股價最高曾漲至107.48元/股(後復權),但此後就進入了下跌通道,一直在低位徘徊。

今年3月,其股價跌至15.74元/股(後復權)的低點,截至2020年6月1日,報17.06元/股(後復權),這一價格較高點時期跌去了84%。

副業不興,主業不振

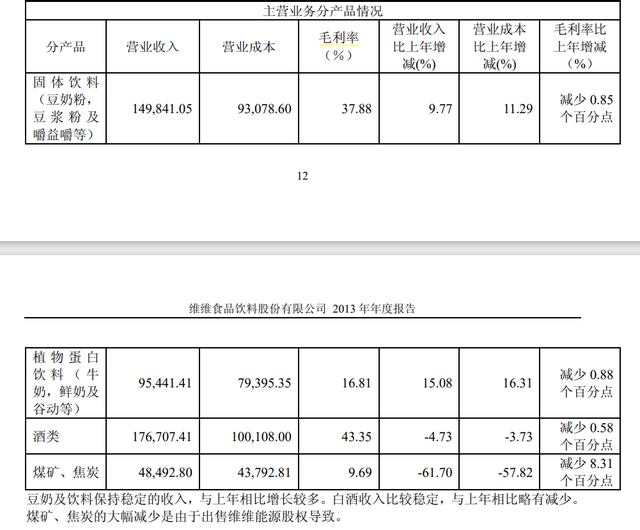

近年來,維維股份業績表現不給力,很大一部分原因來自於放飛自我的“跨界”。在維維股份近20年的資本市場生涯裏,幾乎把豆奶、牛奶、白酒、煤炭、地產、茶、糧食都折騰了一遍。

從上市募資9.95億,維維股份隨後開始大規模進軍乳業,通過一連串的收購、控股、組建,維維乳業的版圖涉及到新疆、西安、寧夏、武漢等地。

2006年,維維股份開始涉足白酒,通過受讓雙溝酒業38.27%的股權,成爲了雙溝酒業第一大股東。2009年,爲挽救業績下滑危機,雙溝酒業又被轉讓給宿遷國豐,8000千萬收購的股份此時以3.98億元出售。

嚐到甜頭的維維股份,從此放飛自我。立刻在同年又以3.48億元收購了枝江酒業51%股權。2012和2016年,維維股份又相繼兩次出資,對貴州醇酒業進行股權投資。

不過,無論是枝江酒業還是貴州醇,給維維股份帶來的驚嚇都大於驚喜。2012年開始,枝江酒營收接連下滑。2019年,枝江酒業更是跌至“谷底”。

今年4月29日晚,維維股份更正前期會計差錯,對子公司枝江酒業補繳稅款事項按追溯重述法更正爲以前年度損益調整,進行會計差錯更正。枝江酒業補繳4年稅款合計2.07億元,其淨利潤虧損擴大至0.86億元;實現營收也是被收購以來最低值。

同時,維維股份對貴州醇酒業股權投資以來,2012年到2017年,貴州醇酒業一直處於虧損狀態,五年累計虧損3.08億元。2018年12月,維維股份將貴州醇51%股份轉讓給維維集團。

同時其他多元化嘗試也不容樂觀。2007年,維維股份進軍房地產領域,聯合中糧成立房地產公司,但隨後發展不順選擇退出;2011年,維維股份收購了一家煤化公司,次年該公司虧損2000萬元。

2013年,維維股份開展茶類業務,以7650萬元收購了湖南省怡清源茶葉有限公司51%的股權,但在2014年後,維維股份的茶類收入開始持續下降。2019年財報顯示,維維股份茶類實現營收6691.17萬元,同比減少5.69%。

據《2019-2025年中國植物蛋白飲料行業發展前景預測及投資戰略研究報告》顯示,維維豆奶的市場佔有率僅有0.51%。歐睿國際數據顯示,2012-2016年,國內豆奶前五大廠商爲維他奶、唯怡、維維股份、祖名和白玉。維他奶和唯怡的市佔率逐年提升,分別提升22.45%、5.21%。

反觀維維豆奶產品老化,新品推出晚,市佔率逐年下滑;隨着各大廠商加大對豆奶的佈局,行業競爭將會加劇。副業沒有搞好,主業也將面臨危機,維維股份的未來堪憂。

迴歸主業,問題不斷

諸多跨界之舉收效甚微,一番操作下來顯然也拖累了維維股份品牌自身。最終又喊出了“聚焦主業、迴歸主業”的口號,然而與維維豆奶輝煌的年代不同,當今的豆奶市場格局和競爭,早已換了天地。

5月6日晚,維維股份發佈公告稱,因公司涉嫌信息披露違法違規,被證監會決定對公司立案調查。在之前回覆上交所的問詢函中稱,公司原第一大股東維維集團股份有限公司(下稱“維維集團”)違規佔用上市公司9.43億元資金,但披露過晚。而在證監會立案調查後,即有股民對維維股份發起索賠。

值得注意的是,在維維股份41.47億元的有息負債中,短期借款金額最高爲39.29億元,佔比95%。年報顯示,短期借款中有20.98億元爲保證借款,其中第二大股東維維集團及其附屬企業提供擔保的金額爲19.35億元。

鉅額的有息負債令公司償債能力嚴重弱於同行。2019年,公司的流動比率、速動比率和資產負債率分別爲0.85、0.61 和68.65%,在同行中都是最弱。除此之外,更讓人疑惑的是,維維股份一項名爲張集產業園廠房及設備安裝工程從2009年起,便一直出現在年報中。

到底數據變化的原因是什麼?爲何該項目歷經十餘年仍未完工?對此疑問,《每日財報》發函詢問並未收到回覆。

到底數據變化的原因是什麼?爲何該項目歷經十餘年仍未完工?對此疑問,《每日財報》發函詢問並未收到回覆。

雖然近年來維維股份逐漸甩掉副業包袱,重新聚焦主業,但冰凍三尺非一日之寒,想將多年來的頑疾去除,還需穩紮穩打,步步爲營。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作爲投資依據。投資有風險,入市需謹慎。

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:陳悠然 SF104