市值蒸發八成、連年虧損,水逆的美圖艱難自救

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/龔進輝

來源:龔進輝(ID:gongjinhui2)

在當代年輕人眼中,顏值即正義,與“美”打交道長達10餘年之久的美圖公司(以下簡稱“美圖”),不僅備受年輕女性用戶追捧,也曾一度是資本市場寵兒。

2016年12月上市之初市值達到359億港元,此後一路飆升至最高點974億港元,接近千億港元,但好景不長,美圖“卸妝”之後真實“顏值”慘不忍睹,最新股價爲1.65港元,市值僅爲71.15億港元,暴跌近8成,令人唏噓不已。

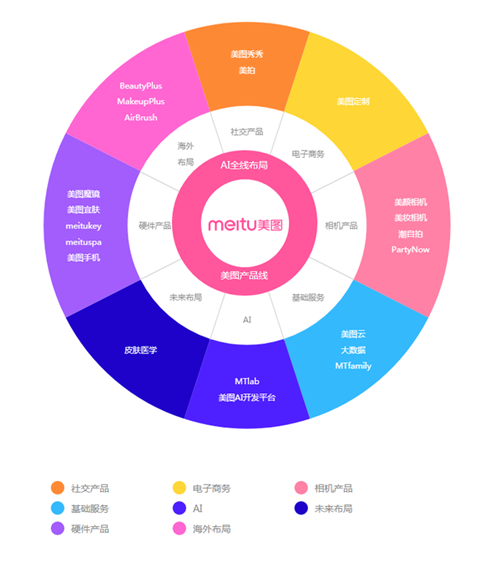

縱觀美圖近年來的發展,給我最深刻的印象是一直在變。在上市前發佈招股書中,美圖表示要專注於互聯網服務部分變現,主要集中在在線廣告、以美拍爲代表的增值服務及電商三個方面。

2018年5月,美圖核心產品美圖秀秀迎來大改版,上線“社交圈”這一圖片社區功能;6月,創始人吳欣鴻在內部信中號召員工以“二次創業”的決絕去推行“美和社交”戰略;3個月後,他在發佈會上正式發佈“美和社交”的公司新戰略。

今年3月,美圖2019年財報發佈後,吳欣鴻在接受媒體專訪時表示,“變美”和“社交”是美圖兩條主線,從2019年下半年開始,美圖進一步收攏發展方向,更加聚焦在“變美”這條路徑上,醫美將成爲主要發展方向。同時。除了現有的廣告外,美圖還會持續探索直播電商、會員體系等其他可變現的商業模式。

換言之,2年前確立的“美和社交”戰略,進一步聚焦“變美”這一大方向,重點發力醫美、美妝,反觀社交的地位在悄然下降。

其實,美圖發展戰略總是變來變去,恰恰暴露出美圖秀秀作爲工具型應用的尷尬,即看似擁有海量用戶,但用戶用完就走,低頻+低使用時間是一大硬傷,導致其流量變現水平難以達到預期效果,焦慮之下只能不斷試錯,探索多種可行的變現方式。

在我看來,美圖頻繁變換方向不一定是壞事,至少從2年前的“美和社交”到如今的“變美”,淡化社交跡象明顯,我反倒認爲這是其務實的表現。

一方面,做社交難度非常大,熟人社交繞不開微信、QQ,陌生人社交是由陌陌主導,而吳欣鴻曾規劃的美圖社交路徑是:先搶佔圖片美化的入口,然後搭建社區,以打造健康的內容生態爲抓手,待用戶在社區沉澱更多關係鏈後,開始向社交階段發展。

目前,美圖已發展到社區階段,落腳點在美圖秀秀上,但進展並不明顯。一個實錘便是,去年2月美圖秀秀月活達到1.192億,今年2月接近1.23億,還多虧疫情的神助攻,1年下來月活只增長區區400萬,增速非常感人。說明美圖社區並未得到用戶廣泛認可,不僅成爲不了下一個instagram,向社交階段進發更是希望渺茫。即便吳欣鴻不死心繼續加碼社交,未來也註定難有大作爲。

另一方面,社區也好,社交也罷,都只是吸引用戶、提升用戶粘性的手段,而不是目的,美圖的目的很明確:發展更多高質量用戶,提升ARPPU值(每付費用戶收入),從而提升流量變現的整體水準。說白了,就是多賺錢,只要能賺錢,社交不社交的無所謂,而“變美”的確能給其帶來實實在在的經濟好處,重倉也就在情理之中。

不過,我得給吳欣鴻澆盆冷水,美圖“變美”這條路並不好走,無論是美妝還是醫美,市場處於早期階段不假,誰都有破局機會,但並不代表美圖有能力佔據一席之地。

先說美妝,那就不得不提美圖此前失敗的電商項目——美圖美妝,於2017年10月上線,前身是美鋪,主要賣各種化妝品和護膚品。上線後,美圖美妝嘗試過用智能測膚這種小功能來吸引用戶,也做了不少促銷活動,還上線黑卡會員服務,但各種努力下來未能真正打動用戶,用戶使用習慣並未培養起來,反而無形中增加美圖營銷成本。

此前,美圖在招股書中披露,公司計劃在2018年實現盈利。2018上半年,美圖虧損同比減少3.4%至1.27億元,這本是一大利好變化,但美中不足的是互聯網業務成本同比上漲64%至3.4億元,其中近1/3的成本來自美妝,達到0.94億元。爲了進一步減少虧損,2018年11月美圖決定砍掉電商業務,美圖美妝上線短短1年1個月便徹底涼涼,令人唏噓不已。

對了,即便先後砍掉電商、手機兩大業務,2018年美圖也未能兌現盈利承諾,當年淨虧損依然高達8.7億元。此番美圖再發力美妝領域,吳欣鴻透露,美圖秀秀會在4月開啓電商直播內測,前期以與各大電商平臺合作爲主。簡單來說,美圖的策略是導流、不控貨的輕資產模式。

事實上,這一模式有利有弊。好處是減輕美圖承擔的經營風險,畢竟不用涉足成本高且複雜的供應鏈環節,本質上做的仍是流量變現生意。弊端在於美妝本身就是各大電商平臺吸引女性用戶的重要品類,它們理所當然會優先自己發力,外部合作更多起到補充作用。

因此,美圖從電商直播重新切入美妝領域,與各大電商平臺的本質上是競合關係,且競爭大於合作。這意味着,雙方之間的合作或侷限於不痛不癢的層面,各大電商平臺更多會把優質資源向自家扶持的主播傾斜,只分給美圖一些邊邊角角的資源。

同時,儘管美圖秀秀社區中有很多化妝品測評、化妝教程、時尚等優質內容,但考慮到此前被寄予厚望的美圖美妝並未讓用戶養成在平臺上購物的習慣,因此,我悲觀地認爲,如今美圖做內容電商同樣難以取得實質性突破,尤其是無法玩轉直播帶貨。種種不利因素疊加,可以預見的是,美圖再戰美妝領域困難重重,可能喫力不討好。

再說醫美,不可否認,美圖跨界進軍醫美擁有一定優勢,包括用戶優勢和技術優勢。用戶優勢自不必說,愛美是女人的天性,技術優勢則體現在美圖運用自身美顏、修顏等技術實現整個產業鏈上下賦能,從而支持滲透到醫美行業。比如,影像檢測、皮膚管理、AI面部模擬或塑形等,降低行業成本。

不過,這並代表美圖在醫美領域掘金可以一帆風順,相反其面臨四大挑戰:

一是產品銷量不佳。由於營銷不給力,美圖去年投產上市的潔面儀和皮膚檢測儀市場表現並不盡如人意,代表其一時半會難以獲得女性用戶認可,直接營銷其醫美板塊營收。

二是線下開店並非易事。年初吳欣鴻在公司年會上表示,美圖要從虛擬世界走向現實世界,暗示醫美版塊將涉足線下。目前,美圖與上海市皮膚病醫院共同籌建的皮膚專科互聯網醫院已獲批,但線下開店談何容易,此前美圖手機折戟線下就是前車之鑑。

三是醫美行業競爭激烈。互聯網醫美是近年來的一大風口,不僅有新氧等頭部玩家,還吸引阿里、京東、美團甚至拼多多等巨頭爭相入場,競爭空前激烈。話說,新氧在與諸多巨頭連番廝殺時尚且倍感喫力,美圖投資的更美實力弱於新氧,殺出重圍難度更大,而積累不足的美圖親自下場更加撈不到多少好處。

四是醫美監管越來越嚴。隨着國家逐步加強對醫美行業的監管,全行業正面臨新的挑戰。去年11月,國家衛健委要求各地對非法醫療美容等突出問題開展“回頭看”,將醫療美容納入國家監督抽查和8部門聯合開展的醫療亂象專項整治。隨着監管政策明確要整治醫療美容行業亂象,矛頭直指醫美平臺的過度宣傳與廣告氾濫,身處其中的美圖不可避免受到影響,業務開展的不確定性增加。

種種跡象表明,美圖靠“變美”自救註定任重道遠,存在較大變數,短期內難成氣候,更像是最後的苦苦掙扎。對於吳欣鴻來說,儘管美圖月活總數自上市之後逐年下降,但眼下守住工具型應用這一老本行仍顯得尤爲重要,即以美圖秀秀爲核心,持續加碼海外產品BeautyPlus、AirBrush。

三者可以更好地促進降本增效,成爲連年虧損的美圖走向盈利的重要支撐。當然,放眼未來,顏值經濟的成敗,將直接決定美圖自身的“顏值”水平。祝美圖好運,希望去掉濾鏡去掉美顏後不再以“照騙”形象示人。