乙二醇期價反彈勢頭能否延續?

2020年上半年,乙二醇港口庫存高企,價格大幅下跌,主要原因是在國內政策利好和美國頁岩氣革命的背景下,乙烯法乙二醇產能大幅擴張。在成本和體量的優勢下,乙烯法乙二醇產能擴張導致可流通貨源增加。與之對應,現貨基差持續走弱,期價大幅下跌,高成本的煤制乙二醇負荷下滑明顯。

乙烯法乙二醇擴張起因

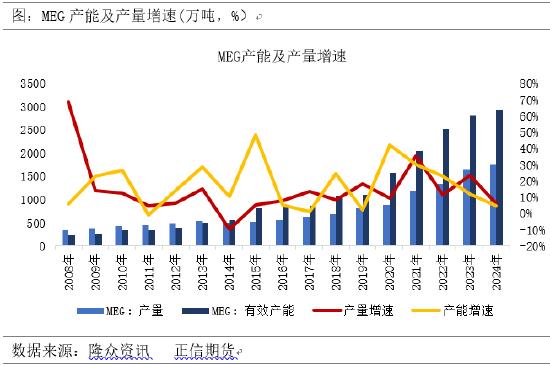

政策利好,國內乙烯法產能持續擴張。爲發展我國石化產業,解決我國產業一體化水平偏低,高端石化產品發展滯後,供給存在結構性短缺等問題,2015年5月國家發改委發佈了《石化產業佈局方案》。《方案》提出我國將重點建設大連長興島、河北曹妃甸、江蘇連雲港、上海漕涇、浙江寧波、廣東惠州、福建古雷七大石化產業基地建設。作爲乙烯下游,2009—2019年我國乙二醇供應缺口較大,每年需要從沙特等國家大量進口乙二醇,期間進口依存度保持在60%。在供不應求的格局下,國內乙烯法乙二醇每噸利潤就高達3315元/噸。因此從響應國家號召和產品盈利性考慮,國內大煉化項目的乙烯端大都配套有乙二醇裝置。自2019年開始,大煉化項目逐漸落地,包括恆力180萬噸和浙江石化75萬噸裝置總計255萬噸產能已經投產,產能增速達到23%,處於2016—2019年的同期高位。

頁岩氣革命引發全球乙二醇產能擴張。近些年,隨着美國頁岩氣開發技術大力發展,美國天然氣產量不斷攀升。作爲天然氣的伴生氣,乙烷分離量在也逐年提升。具體來看,2010—2019年美國天然氣產量從1066十億立方英尺上升到2539十億立方英尺。乙烷分離量從317180千桶上升到666254千桶。隨着乙烷產量提升,乙烷價格因此下跌,乙烷的經濟性也得以體現。因此在美國有大量的乙烷被用作生產乙烯,乙烯產能因此大幅擴張。當前美國78%的乙烯產能來自乙烷裂解技術。乙二醇作爲乙烯的下游,乙烯產能擴張也同時驅動乙二醇產能擴張。2019年全球乙二醇產能擴張187萬噸,美國佔比達到82%。

乙烯法乙二醇擴張路徑

乙烯法乙二醇優勢明顯。一是乙烯法乙二醇具有成本優勢。相比國內煤制乙二醇,乙烯法乙二醇成本較低,特別是以天然氣和乙烷爲主的進口乙烯法乙二醇,成本處於全球低位。例如美國乙烷制的乙二醇,現金流成本僅需2353元/噸,再加上到中國的運費700元/噸,摺合到岸價爲3053元/噸。相比之下,中國煤制乙二醇的現金流成本較高,達到3491元/噸,摺合到華東港口價爲3991元。二是乙烯法乙二醇體量驚人。2019—2020年國內外擴張的乙烯法乙二醇產能已經達到442萬噸,佔目前國內乙二醇產能的32%,而我國煤制乙二醇產能爲489萬噸,新增的乙烯法乙二醇幾乎能夠替代大部分國內煤制乙二醇產能。

市場可流通貨源增加。正是在國內外乙烯法乙二醇的優勢下,低價傾銷成爲新裝置擴張市場份額的主要手段。這導致兩個結果,一是聚酯工廠減少了對港口的提貨量,轉而向國內外乙二醇工廠提貨。二是貿易性質的進口乙二醇增加。以上導致港口的可流通庫存增加。具體來看,2020年1—3月,我國乙二醇進口總量爲280萬噸,同比2019年1—3月增加7.6%。分國家看,產能擴張地美國增量明顯。

乙烯法乙二醇擴張的結果

乙烯法乙二醇產能擴張,乙二醇基本面指標全線偏空。價格方面,從2020年1月1日到6月8日,乙二醇主力期貨從4591元/噸下跌到3709元/噸,跌幅爲20%。庫存方面,大量進口導致港口庫存高企,庫存從49萬噸上漲到138萬噸,漲幅180%。基差方面,在高庫存壓力下,現貨壓力大,乙二醇基差走弱,基差從287元/噸下跌至-120元/噸。開工方面,高成本煤制乙二醇市場份額慘遭壓縮,煤制乙二醇負荷從80%下跌到31%。

乙烯法乙二醇供應達到利空極限引起期價反彈

從上文乙烯法乙二醇產能擴張我們看到基本面指標利空的表現。因此當乙烯法乙二醇供應壓力達到極限時,相應基本面的指標也會發生變化。具體來看,當出現供應利空極限時,乙烯法乙二醇供應開始收縮,乙二醇庫存不再增加,基差開始走強。此前的確出現了類似的情況,期價出現了反彈。

1.乙二醇供應利空極限下基本面指標表現

按以往經驗,當乙二醇供應壓力達到極限時,乙二醇供應開始收縮,乙二醇庫存會相應減少,乙二醇基差開始走強。2019年6月煤制乙二醇負荷開始收縮,聚酯工廠對港口乙二醇提貨增加,乙二醇港口庫存在134萬噸高位開始回落,相對應乙二醇基差在-140元/噸開始見底走強,期貨價格也開始回升。本段只是舉例說明供應利空極限下的基本面指標表現,對應到2020年乙烯法產能大幅擴張的情況下,僅僅是煤制乙二醇供應收縮並不夠,價格反轉需要乙烯法供應收縮、庫存減少和基差走強。

圖1:MEG港口庫存和基差(2018—2020)

圖2:乙二醇庫存與周均價(2015—2020)

2.此前乙二醇價格反彈符合利空極限表現

2020年4月中旬到5月中下旬,供應方面,乙烯法乙二醇開工率從74%下跌到55%。究其原因,除去意外檢修之外,部分企業因爲脹庫壓力停車檢修,部分企業因爲乙二醇價格較低,轉而生產環氧乙烷。庫存方面,乙二醇庫存在125萬噸附近波動,期間一度下跌至118萬噸。基差方面,乙二醇的基差從-200元/噸上漲至-120元/噸,基差持續走強。價格方面,乙二醇價格從3640元/噸反彈到3734元/噸。以上說明前期的反彈實際上是乙烯法供應達到利空極限的表現。

圖3:乙烯法開工率(2020.01—2020.06)

圖4:E0與EG價差(2019—2020)

等待關鍵指標指引

目前乙二醇基差不再走強,期貨價格振盪運行,這表明現貨利多暫時有限,因此期貨上漲高度有限。此外乙烯法乙二醇負荷開始提升,港口庫存再次上升,這表明利空正在醞釀當中。若基差開始走弱,則表明供應利空開始顯現,期價將回歸磨底格局。

1.基差顯示乙二醇反彈勢頭暫時難以延續

基差平穩運行顯示繼續推漲有壓力。作爲現貨強弱代表,現貨強則基差強,現貨弱則基差弱。若基差不再走強,則表明現貨利好難以持續。截至6月9日,乙二醇基差維持在-120元附近,較前期維持平穩。這說明現貨暫無進一步利好,因此期貨上漲高度有限。事實上近期從價格也可以看到乙二醇走勢開始顯現頂部特徵,截至6月9日乙二醇主力回落至3709元/噸。

2.供應利空正在醞釀中,關注基差走勢

根據市場數據,乙烯法乙二醇供應已經出現上升苗頭,且後續仍有回升空間。截至6月5日,國內乙烯法乙二醇負荷爲65%,前低55%。海外乙二醇負荷爲91%,前低87%。供應不再下降且開始回升有以下原因:一是EG轉產到EO的供應量已經達到極限。二是前期檢修的裝置開始迴歸。後市來看乙烯法乙二醇負荷將會繼續攀升。此外當前港口庫存爲138萬噸,前低爲118萬噸,港口庫存開始增加。在供應迴歸,庫存增加的情況下,價格的焦點將會迴歸基差。若乙二醇基差開始走弱,說明供應利空兌現在現貨,則在沒有意外利多的情況下,乙二醇價格將會回落。

圖5:內盤乙二醇供應情況(2018—2020)

圖6:外盤乙二醇供應情況(2018—2020)

結論

做空仍需看到基差走弱信號。目前乙二醇基差不再走強,期貨價格振盪運行,這表明現貨利多暫時有限,因此期貨價格上漲高度有限。此外乙烯法乙二醇負荷開始提升,港口庫存再次上升,這表明利空正在醞釀當中。若基差開始走弱,則表明供應利空開始顯現,期價將回歸磨底格局。(作者單位:國泰君安期貨)