美聯儲正式服軟認輸,千億美債滯銷,萬億美元或將流入中國

路透社6月13日援引多位貨幣及國家的多元資產組合基金經理人的分析稱,除了G7國家的公債及黃金外,他們認爲現在投資中國國債正是其中的選擇。

“雖然新興市場債券通常會追隨全球股市和其他商品風險資產的走勢,不過中國國債越來越呈現相反走向,很像美國國債或德債的表現”,對此,安聯環球投資多元資產基金經理Gavin Counsell向路透社作出上述表示。

最新數據顯示,在2020年1至3月,中國國債上漲近5%,與新興市場債券重挫15%的表現形成鮮明對比,不僅於此,據路孚特監測到的數據統計,今年以來,中國國債的波動率表現也要比美債和德債更好,更有吸引力,比如,一季度國際資金淨增持600億,外資偏愛中國債市。

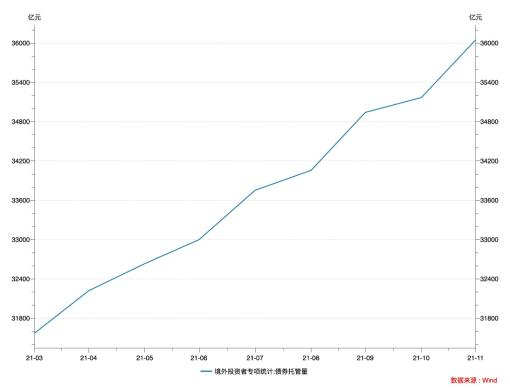

雖然全球市場在3月遭遇巨震,但截止5月末境外機構加倉中國債券態勢未被逆轉,據中債登6月最新數據,全球資金進入中國債市的熱情持續升溫,其中,979家境外機構5月債券託管量爲21130.72億元(增長31.20%),且是連續第18個月增持,其中5月增持規模首次突破千億,較4月的433億元增逾一倍,並創下有記錄以來新高。

這體現了全球資產市場和外儲管理人員對中國在新冠狀病毒後經濟數據持續復甦的肯定信號,同樣,這也得益於“國債入摩”爲中國債市帶來了增量資金。

這在美聯儲開啓不限額的量化寬鬆、在貨幣利率正常化政策上正式認輸投降和市場押注美國2021年5月後將進入負利率時代後將變得更加明顯,美聯儲主席鮑威爾在6月11日的視頻會議中承諾在2022年前將美元利率維持在近零水準,並可能限制收益率,這會削弱美元對於追逐高收益投資者的魅力,並提升更高收益率貨幣的吸引力。

要知道,不斷膨脹的美國債務紙牌屋遊戲永遠是壓在美元資產身上的陰影,只不過現在沒有發作而已,目前,美聯儲的資產負債表已經很大,如下圖所示,截止6月10日,已經超過7.2萬億美元,並且由於新冠狀病毒危機在美國持續,預計甚至會增加到10萬億美元左右。

正基於此,分析表示,隨着全球市場和投資者對中國在新冠肺炎後復產及經濟數據復甦的樂觀態度,促使全球市場將中國市場作爲新的避風港,越來越多的明智資金正在從發達市場資產市場撤出,

比如,據環球資產管理公司景順稱,中國國債和政策性銀行債券正式獲納入更多的國際化債券指數,預期此將吸引約1萬億美元資金在未來五年流入中國達13萬億美元的人民幣債券市場,表明對中國經濟的信心。

相反,德銀在最新發表的全球經濟風險報告中預測認爲,在全球經濟從新冠狀病毒危機中恢復後,美國公債是否還會有大量投資者買單?這可能是當前市場的重大風險之一,進而影響到美國更廣泛的經濟領域和貨幣地位,近三週以來,美國民衆對部分職能部門的失去信任事件和將近1100億美國財政部新發行的美債再次滯銷等就是最好的說明(下圖)。

而全球資金對人民幣資產興趣增長的原因是,與其它國家的同類債務工具相比,中國債券能帶來更高的收益和高可靠性,而此時人民幣資產市場的估值優勢得以顯現,這是吸引外資的核心因素。(完)